与收益相关的政府补助填报实务

【案例】甲公司是一家科技型中小企业,执行《企业会计准则》。2018年3月20日,根据《XX省科技创新成果与技术奖励性补助办法》获得市科技创新委员会提供的新药研究补助资金200万元,专项用于补助甲公司的某创新制剂的研发。2018年甲公司将该补助资金全部用于该创新制剂研发支出,并且在会计上进行了费用化处理。甲公司选择净额法对此类补助进行会计处理。

请问:2018年甲公司应如何进行会计与税务处理?

一、会计处理

根据《企业会计准则第16号--政府补助》(财会〔2017〕15号),上述补助属于与收益相关的政府补助。用于补偿企业以后期间的相关成本费用或损失的,确认为递延收益,并在确认相关成本费用或损失的期间,计入当期损益或冲减相关成本。其账务处理如下:

1.甲公司实际收到补助资金

借:银行存款 200

贷:递延收益 200

2.按照规定用途使用资金,结转递延收益

借:管理费用 200

贷:银行存款 200

借:递延收益 200

贷:管理费用 200

二、税务处理

《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税[2011]70号)规定,企业从县级以上各级人民政府财政部门及其他部门取得的应计入收入总额的财政性资金,凡同时符合以下条件的,可以作为不征税收入,在计算应纳税所得额时从收入总额中减除:

(一)企业能够提供规定资金专项用途的资金拨付文件;

(二)财政部门或其他拨付资金的政府部门对该资金有专门的资金管理办法或具体管理要求;

(三)企业对该资金以及以该资金发生的支出单独进行核算。

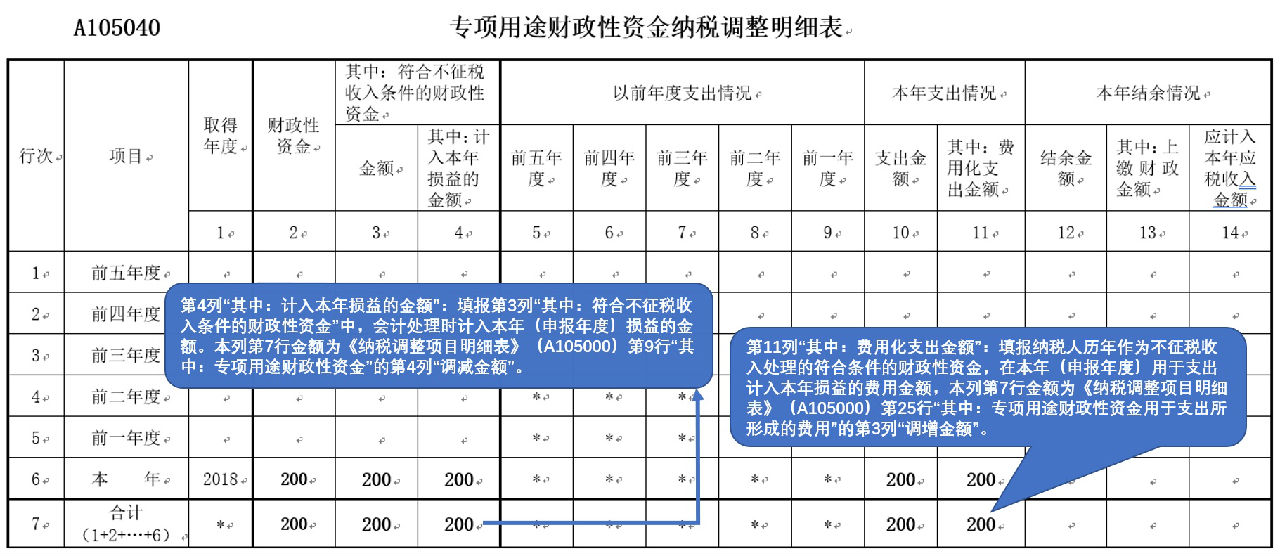

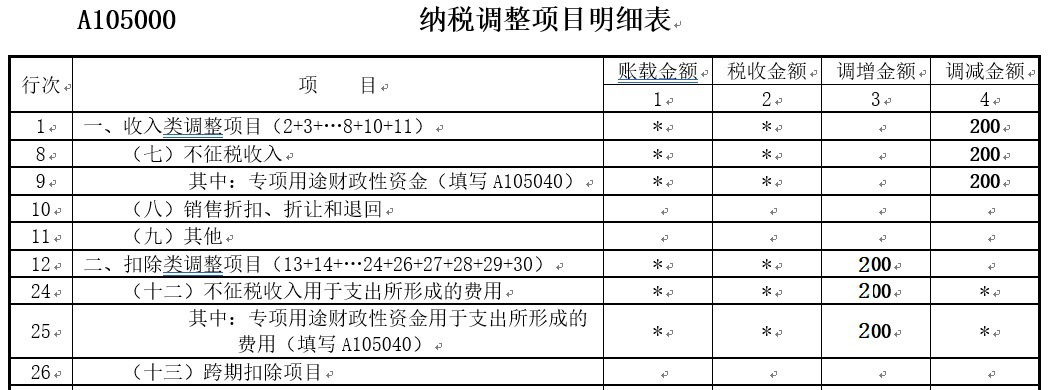

甲公司从市科技创新委员会取得的该补助资金,有专门文件规定,专项用于科技创新用途,符合税法不征税收入的条件,可以作为不征税收入。但是在会计上冲减了管理费用,相当于增加了企业的收益。因此,对增加的200万元应做调减应纳税所得额处理。

同时根据《财政部 国家税务总局关于专项用途财政性资金企业所得税处理问题的通知》(财税[2011]70号)文件规定,上述不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。2018年甲公司将该补助资金全部用于该创新制剂研发支出,该支出200万元属于不征税收入对应的支出,不得税前扣除,应调增应纳税所得额200万元。

综上,2018年企业所得税年度纳税申报填报如下(单位:万元):

【案例】甲公司为一家粮食储备企业,执行《 企业会计准则》,2017年实际粮食储备量1.5亿斤,根据国家有关规定,财政部门按照企业当年的实际储备量给予每斤0.04元的粮食保管费补贴,款项于次年2月支付。2018年2月10日,甲公司收到财政拨付的补贴款,甲公司作为不征税收入处理,2018年实际支出粮食保管费580万元。

分析:①2017年的会计和税务处理。2017年12月31日,确认应收的粮食保管费补贴款=15000×0.04= 600(万元)。

借:其他应收款600

贷:其他收益600

税务处理:2017年,对于应收的粮食保管费补贴,由于并未实际收到,不确认为当年的收入,因此,甲公司在2017年度企业所得税汇算清缴时,应调减应纳税所得额600万元。企业所得税年度纳税申报填报实务如表所示(单位:万元)。

纳税调整项目明细表(2017年) A105000

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+4+5+6+7+8+10+11) | * | * | 600 | |

11 | (九)其他 | 600 | 0 | 600 |

一般企业收入明细表(2017年)

行次 | 项目 | 金额 |

16 | 二、营业外收入(17+18+19+20+21+22+23+24+25+26) | 600 |

20 | (四)政府补助利得 | 600 |

②2018年的会计和税务处理如下(单位:万元)。

A.2018年2月10日,实际收到粮食保管费补贴款600万元。

借:银行存款 600

贷:其他应收款 600

B.2018年,实际支出粮食保管费580万元。

借:管理费用580

贷:银行存款580

税务处理:对于实际收到的粮食保管费补贴600万元,符合不征税收入条件作为不征税收入处理,但不征税收入用于实际支出粮食保管费580万元也不得税前扣除。因此,甲公司2018年度企业所得税汇算清缴时,应调增应纳税所得额580万元。企业所得税年度纳税申报填报实务如表3、表4所示(单位:万元)。

专项用途财政性资金纳税调整明细表(2018年) A105040

行 次

|

项目

|

取得 年度

|

财政性资金

| 其中:符合不征税收入条件的财政性资金 | 以前年度支出情况 | 本年支出情况 | 本年结余情况 | ||||||||

前五 年度

| 前四 年度

| 前三年度

| 前二年度

| 前一年度

| 支出 金额

|

其中:费 用化支出金额

| 结余 金额

| 其中:上缴财政 金额

| 应计入 本年应 税收入 金额

| ||||||

金额

| 其中:计入本年损益的金额 | ||||||||||||||

1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | ||

1 | 前五 年度 | ||||||||||||||

2 | 前四 年度 | * | |||||||||||||

3 | 前三年度 | * | * | ||||||||||||

4 | 前二 年度 | * | * | * | |||||||||||

5 | 前一年度 | * | * | * | * | ||||||||||

6 | 本年 | 2018年 | 600 | 600 | 0 | * | * | * | * | * | 580 | 580 | 20 | ||

7 | 合计 (1+2+3+4+5+6) |

*

|

600 |

600 |

0 |

* |

* |

* |

* |

* |

580 |

580 |

20 | ||

纳税调整项目明细表(2018年) A105000

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+4+5+6+7+8+10+11) | * | * | ||

8 | (七)不征税收入 | * | * | 0 | |

9 | 其中:专项用途财政性资金(填写A105040) | * | * | 0 | |

12

| 二、扣除类调整项目(13+14+15+16+17+18 +19+20+21+22+23+24+26+27+28+29) | * | * | ||

24 | (十二)不征税收入用于支出所形成的费用 | * | * | 580 | * |

25

| 其中:专项用途财政性资金用于支出所形成的费用(填写A105040) | * | * | 580 | *

|