河北,燕赵之地,历史角度来看有其底蕴,而在债券市场上,河北的存在感并不算高:一方面钢铁作为河北的主导支柱产业给其经济产业发展奠定了良好的基础,但在近年来的高质量转型发展当中却并未有较为突出的表现,这或与其区位以及所在战略定位有一定关联;另一方面河北存量城投债规模并不高且发行相对较少,债务体量并不大。此类区域属性特征对应来看整体利差近两年来也在压缩,处于相对较低位置,但仍有结构性利差存在。

维度一:河北城投债市场表现如何?

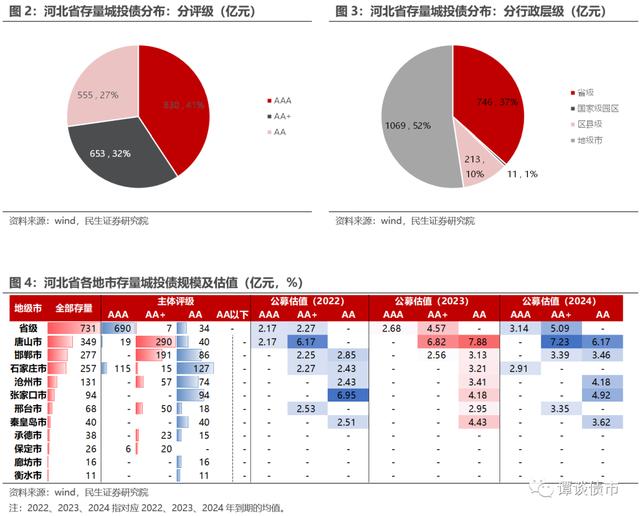

截至2022年6月末,河北省城投债余额共计2038亿元,主要集中在省级平台和邯郸、石家庄、唐山等地市城投平台。

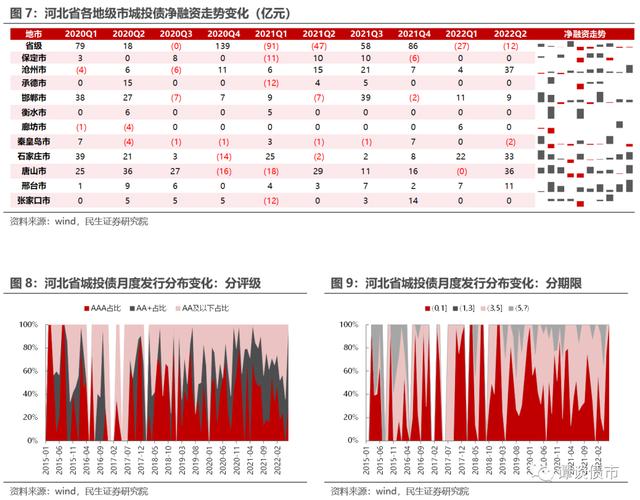

2018年以来河北省城投债发行量占比中枢上移至1.5%左右。省级平台2021年净融资规模迅速降低,除沧州、廊坊、秦皇岛、邢台等城市,其余地级市平台净融资规模有所下降或降为负。

维度二:河北省内信用环境如何?

河北省共有9家主体发生过信用违约,其中其中6家为民企、1家为央企、1家为地方国企、1家为中外合资企业。因廊坊市政府与区域内房企尚有未清债务,故房企违约对区域内的平台公司或曾产生过一定压力。

维度三:河北省经济财政债务基本面如何?

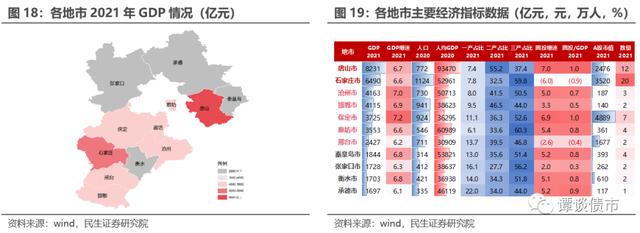

河北省经济总量2021年全国排名12,GDP增速属全国中下水平,产业创税水平中等。整体举债规模不高,对公开市场债券融资的依赖度处于全国偏低水平,财政收入对债券的覆盖倍数居全国第二。

具体到各地市:唐山、石家庄综合实力强,财政收入水平高,石家庄对债券融资依赖度较高;沧州、邯郸、保定、廊坊、邢台GDP增速较高,廊坊税收对债务利息的支付能力强;张家口、承德债务率偏高,张家口债务依赖度高,承德人均创税能力强。

维度四:河北省的未来蓝图如何描绘?

河北省在“十四五”规划中提到GDP增速的预期目标为6.0%左右;各地市的预期增速均在6.0%及以上。此外,河北省政府在公开文件中不断强调要“严格政府债务负面清单管理,健全政府债务风险评估预警机制,督促政府债务高风险地区制定落实风险化解规划和应急处置预案。”

总结来看:

第一梯队:石家庄是省会城市,整体“省会度”相对较低,这几年也因处于京津的“聚光灯”下而掩盖了其自身光辉,但因其有着不错的工业基础,经济发展活跃度还是存在,且整体债务水平比较低,资本市场认可度尚可,值得重点关注参与机会;而唐山是临港城市,依托其区位优势实现经济腾飞,人均创税水平也较高,近些年债券净融资表现好,也是河北经济体量和存量债规模最大的地市,但债券市场认可度却存在一定分歧,值得进一步关注。

第二梯队:沧州、邯郸、保定、廊坊、邢台5市处于省内第二经济梯度,尤其是前四者,GDP处于4000亿元左右范围,且整体债务水平较低,债券发行量也不大,区域主平台可积极关注参与机会。

第三梯队:秦皇岛、张家口、衡水、承德经济体量相对较小,其中承德人均创税能力较强,属于小而精的城市,然债务水平略偏高一些,此外张家口也同样债务水平偏高且年内到期压力相对较大,可审慎关注。

风险提示:城投口径偏差;部分数据处理时点不一致所导致的偏差;宏观经济、地方政府债务压力、区域及平台评价的主观性。

报告目录

在整个城投的研究分析框架当中,更多应该去回答和解决“是什么”的问题,即从诸多的客观信息数据入手尽可能详细的去阐述和呈现各区域的历史过往并合理推演未来。

河北、燕赵之地,历史角度来看有其底蕴,而在债券市场上,河北的存在感并不算高:一方面钢铁作为河北的主导支柱产业给其经济产业发展奠定了良好的基础,但在近年来的高质量转型发展当中却并未有较为突出的表现,这或与其区位以及所在战略定位有一定关联;另一方面河北存量城投债规模并不高且发行相对较少,债务体量并不大。此类区域属性特征对应来看整体利差近两年来也在压缩,处于相对较低位置,但仍有结构性利差存在。

本篇聚焦于河北,展开城投区域研究与分析:从市场表现、信用环境、基本面、未来蓝图四个维度,再审视。

1

维度一:河北省城投债市场表现如何?

1、省内当前有哪些存量城投债?

首先我们来看区域资产供给结构:截至2022年6月末,河北省城投债余额共计2038亿元,涉及43家城投平台,分主体评级来看:其中AAA(41%,主要为省级/唐山/邯郸/石家庄市级平台)、AA+(32%)、AA(27%)主体都有着相当存量。

分行政层级看:市本级平台(52%)存量规模最高,在1000亿元以上,主要集中在邯郸、石家庄、唐山等地市中;省级平台(37%)存量规模次之;区县级平台(10%)亦有相当存量;国家级园区平台存量较低。

具体到地市:唐山的存量规模最高,在300亿元以上;其次是邯郸、石家庄、沧州,在100亿元以上;张家口、邢台的规模在50亿元以上;承德、秦皇岛、保定、廊坊、衡水的存量规模较小,在50亿元以下。

存量公募债估值方面:(1)存量规模较大的唐山、邯郸、石家庄和省级平台,对比来看,其中唐山从基本面数据观察并不差,但对应AA+、AA主体认可度不高,省级平台AA+主体认可度也偏低,而石家庄整体市场认可度相对较高;(2)存量规模处于中等水平的沧州和张家口,张家口AA主体的认可度相对较低;(3)其余地市存量债券规模均不大,邢台整体市场认可度较高。

具体到主体来看:河北交投存量债券规模最高,规模在250亿元以上;此外,曹妃甸国控、河北建投、石家庄国控、石家庄交投等4家平台存量债券规模在100亿元以上。存量债券余额前10的平台主要为省级平台、石家庄、唐山、邯郸的市本级平台。

2、区域一级发行有何变化?

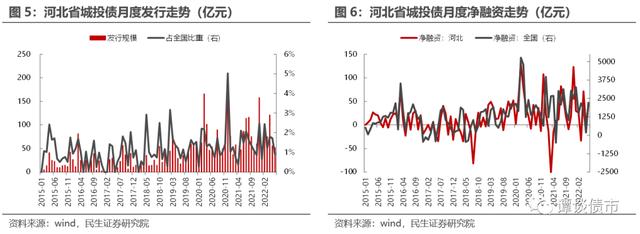

区域内城投债的发行及净融资受到城投政策、流动性环境、区域信用负面事件等多因素影响。2015年以来,河北省城投债发行及净融资规模走势基本与全国保持一致,月度发行量占全国比重中枢在2018年以后有所抬升,约在1.5%左右,趋势主要随监管政策及信用环境而变化。

具体细分来看:今年以来,省级平台净融资规模持续为负,或与发行节奏有关,去年四季度发行较多。沧州、邯郸、石家庄、唐山、邢台这几年债券净融资整体还在持续上量当中,尤其是唐山和沧州以及省会石家庄,其余各地市城投债净融资处于偏稳定状态,并未在债券上进一步加杠杆。

从发行结构看:主体评级来看,政策宽松时期,AA及以下城投主体发行占比较高,2021年以来发行呈现向中高等级主体集中的趋势,2022年上半年趋势有所减弱。

期限结构上,2020年起3-5年期发行占比有所抬升,而2022年以来,1年期以内城投债发行占比显著抬升,1-3年期限区间的发行并不多。

从发行利率看,2019年下半年以来,河北省内各等级、各期限城投债发行利率与同期限国开利率走势基本保持一致。AAA级0-1年期在2020Q3和2021Q1发行利差显著向下,1-3年期在2020Q3和2021Q1发行利差显著抬升。观察期内,中高等级主体城投债发行利率变化幅度相对较大。

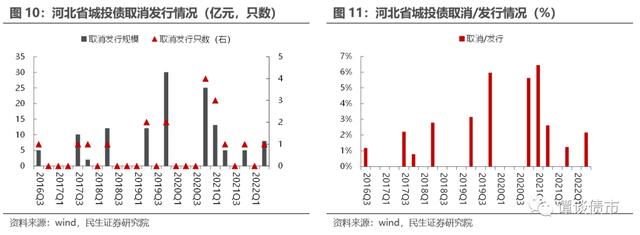

进一步结合取消发行情况:2016年以来,河北省城投债取消发行的情况较少。2020年全年取消发行只数为4只,均在2020年Q4发生,与2020年11月整体发行规模陡增有关。此后,河北省城投债取消发行只数及规模下降,至2021年Q3只数降为0。而2021Q4取消发行只数和规模又有所增加,与整体城投债发行规模增加有关。

3、区域二级利差有何表现?

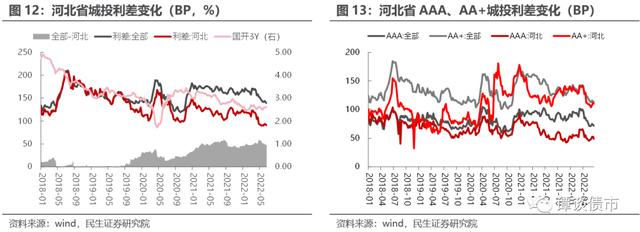

2018年以来,河北省城投债利差水平和走势与城投债总体利差水平的走势基本保持一致,自2019Q3起河北省城投债利差水平出现下行趋势,与全国城投债利差总体水平拉开差距,2020Q3差距进一步扩大,存在感虽不高,但认可度并不低。

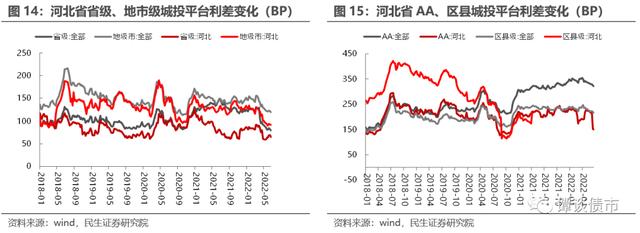

分评级来看:(1)河北AAA城投债利差始终低于AAA城投债总体利差,在2020年下半年至2021年初经历了短期小幅上行之后,利差水平开始出现下降趋势,与AAA城投债总体利差差距进一步拉大;(2)与AAA城投债利差表现不同,AA+城投债利差变化幅度较大。2021年上半年,河北AAA/AA+城投债利差出现大幅下降,与城投债总体利差拉开差距;2021年三季度至今,河北AA+城投债利差与AA+城投债总体利差水平基本保持一致。(3)河北AA城投债利差自2019Q4起与AA城投债总体利差拉开差距。(4)河北省级、地级市城投平台利差走势基本与省级、地级市城投平台总体利差走势一致,而区县级城投平台利差自2018年来波动较大,在2020Q2出现了急剧下跌。

当前,河北省AAA等级城投债利差处在历史较低分位数上,AA+等级城投债利差处在历史偏高分位数上:截至2022年6月24日,河北省AAA、AA+、AA主体城投债利差均值分别为49.00bp、109.73bp和149.77bp,对应处在历史的7.2%、61.60%、36.50%分位数上。河北AAA主体城投债利差所处分位数显著低于全国AAA主体城投债利差分位数,处于较低水平。

2

维度二:河北省内信用环境如何?

从公开市场发行品种看,河北省自2015年首家央企债券违约以来,共有9家主体发生过信用债违约,其中6家为民企、1家为央企、1家为地方国企、1家为中外合资企业。

回顾河北省违约民企:2015年4月,保定天威集团有限公司一般中期票据未按时兑付回售款和利息,成为省内首只违约债券;此后,2015-2016年,天威利新、河北物流产业集团相继发生违约。2018-2019年,监管政策趋严、非标融资收缩,使得融资成本高、债务较高的民企走入困境。2019年以来,庞大汽贸、东旭光电、东旭集团、华夏幸福基业股份有限公司、九通基业、华夏幸福基业控股有限公司等民企相继发生违约。其中,因廊坊市政府与区域内房企尚有未清债务,故房企违约对区域内的平台公司或曾产生过一定压力。

3

维度三:河北省经济财政债务基本面如何?

1、2021年全省层面表现如何?

经济发展方面:2021年,河北省GDP40391亿元,全国排名12,GDP增速6.5%,属全国中下水平;三次产业结构为9.98:40.51:49.51。2021年末常住人口7448万人。

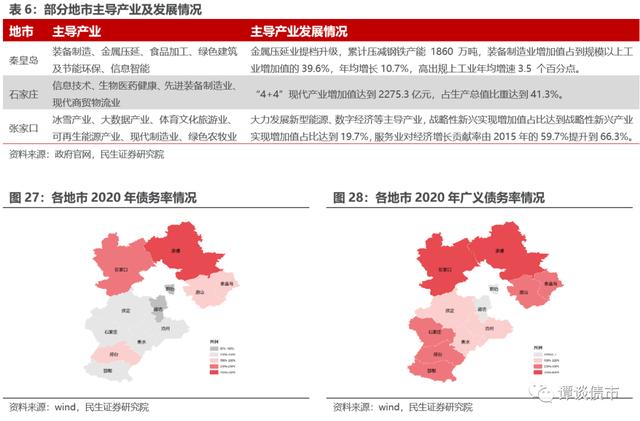

主导产业方面:钢铁、装备制造、石化、食品等产业为为河北省优势产业,长城汽车、紫光国徽、晶澳科技、新奥股份、以岭药业等知名企业。

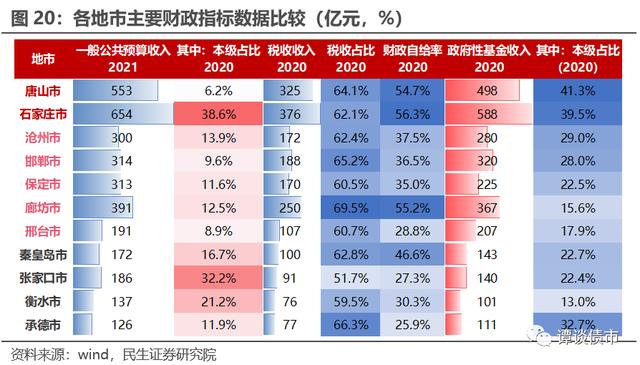

财政收入方面:2021年,河北省实现一般公共预算收入4168亿元,居全国中上,其中税收收入2736亿元,占比66%;实现一般公共预算支出8855亿元,财政自给率47%;实现政府性基金收入2807亿元。

债务方面:截至2020年末,河北省地方政府债务余额共计11016亿元,限额-余额空间1426亿元,略高于全国水平。剔除并表子公司后的城投有息债务为9454亿元,其中城投债1977亿元,占比21%,相较于其他省市,城投融资结构中债券所占比不高,属全国中下水平。

横向对比评价来看:河北省经济基础较好,GDP水平处于全国中等水平。受供给侧结构性改革的影响,近几年来经济增速承压,人均GDP水平偏低。人均创税能力、产业创税能力低于全国平均水平。

此外,从债务层面考量,河北省整体举债规模较低,对公开市场债券融资的依赖度也不高,处于全国偏低水平。

更进一步的,河北省税收对债务利息的覆盖程度处在全国偏高位置,从债券而言,2021年覆盖倍数在3.83,居全国第2。

2、2021年省内各地市表现如何?

河北省地处华北,东临渤海、内环京津,位于首都经济圈,下辖11个地级市。在2021年发布的“十四五”规划纲要中,提出要全面落实“三区一基地”功能定位,有效承接北京非首都功能,形成京津冀协同发展新的增长极。

2.1 各地市经济发展如何?

不同经济体量的地市不好直接比拟,故根据GDP规模初步将河北省的11个地级市划分为3大梯队:

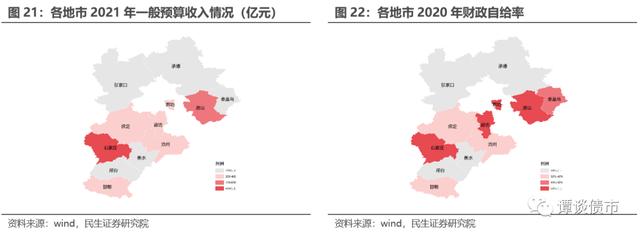

(1)第一梯队:包括唐山、石家庄2个城市。唐山临港,在经济总量和人均GDP上均领先石家庄,石家庄是省会城市,经济总量在河北省11个地级市中仅次于唐山。2021年唐山、石家庄GDP分别为8231、6490亿元,同比增长6.7%、6.6%。唐山人均GDP远超河北其他地市,2020年为93470元,固投增速也位居首位。石家庄人口较多,人均GDP处于中等偏上水平,A股上市公司市值最大,有紫光国微、冀东水泥等上市公司。从产业结构来看,唐山二产占比最高,石家庄三产占比最高。

(2)第二梯队:包括沧州、邯郸、保定、廊坊、邢台5市,GDP水平均在2000-5000亿元。沧州GDP水平居第二梯队首位,2021年为4163亿元,邢台GDP水平居第二梯次末位,2021年为2427亿元。从增速来看,保定GDP增速居11个地市首位,其次是沧州。从三次产业结构来看,邯郸二产占比居11个地市中第2,且二产占比高于一产和三产,其余四市三产占比均高于一产和二产,廊坊三产占比最高,为60.8%,一产占比最低,为6.1%。从人均GDP来看,廊坊、沧州均突破5万元,沧州、保定、邢台处于全省中等偏下水平。在上市公司方面,保定有7家A股上市公司,总市值为全省第1。保定、邢台均有市值在千亿以上的上市公司:长城汽车、晶澳科技。

(3)第三梯队:包括秦皇岛、张家口、衡水、承德4市,GDP均在1500-2000亿元,且规模较为接近,承德市GDP水平全省最低。秦皇岛人均GDP水平较高,位列11个地市第3。从产业结构来看,4个城市一产占比均大于10%,处于较高水平,二产占比处于中等偏低水平,张家口的三产占比处于较高水平,秦皇岛、衡水处于中等水平,承德处于偏低水平。在上市公司方面,4个城市A股上市公司均低于5家,市值均位于300亿元以下。

2.2 各地市财政表现如何?

结合各地市经济体量:

第一梯队:石家庄一般公共预算收入、税收收入、政府性基金收入、财政自给率均处于全省第一;唐山一般公共预算收入、税收收入、政府性基金收入均处于全省第二,但本级收入贡献位居全省末位,政府基金收入市本级占比位居全省第一。

第二梯队:廊坊一般公共预算收入、税收收入、政府性基金收入位居全省第三,税收占比位居全省第一,财政自给率位居全省第二,政府性基金收入市本级占比水平较低,侧面反映廊坊县域经济较为发达。沧州、邯郸、保定的一般公共预算收入、税收收入、政府性基金收入均处于中等偏上水平,各项财政收入规模相近,邢台则处于中等偏下水平,规模与第二梯队其他地市有一定差距。

第三梯队:4市一般公共预算收入、税收收入、政府性基金收入均处省内最低水平,秦皇岛、张家口各项财政收入规模相近且高于衡水、承德的规模,衡水、承德规模相近。

重点观察各地市2021年土地出让金规模及主要房企拿地情况:保定、石家庄在土地出让金规模、市场化房企拿地规模上均遥遥领先;保定市场化房企拿地规模在100亿元以上,石家庄、廊坊规模在40亿元以上;保定、石家庄土地出让金规模均在300亿元以上。就具体房企而言,中国铁建、碧桂园、保利发展三家房企在河北省拿地最多。

2.3 各地市绝对债务水平如何?

结合三个梯队比较各地市经济、财政体量:

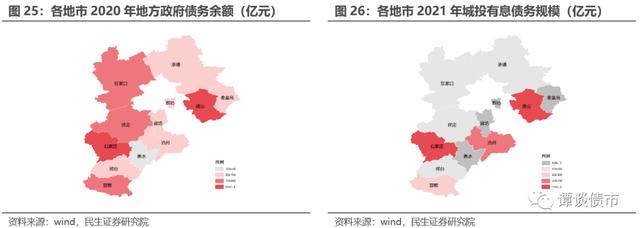

(1)第一梯队:唐山、石家庄的地方政府债务和城投有息债务规模均较高,唐山地方政府债务规模、城投有息债务均居全省首位,两市限额-余额空间也较大,两市城投债融资结构中,债券占比不算高。

(2)第二梯队:沧州、邯郸两市地方政府债务和城投有息债务规模均较高,但城投债融资结构中,邯郸债券占比居全省首位,为49%,而沧州则处于全省偏低水平,廊坊城投债规模处于偏低水平。

(3)第三梯队:秦皇岛地方政府债务余额较高,城投有息债务规模较低,城投融资中债券占比较低。张家口、承德债务规模相近,且城投融资中债券占比均处于中等偏上水平,衡水城投有息债务规模处于偏低水平。

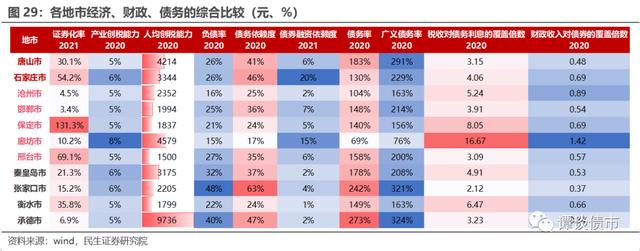

2.4 综合比较之下,各地市相对数据表现如何?

从证券化水平来看:石家庄(新奥股份、以岭药业)、保定(长城汽车、中国动力)、邢台(晶澳科技、冀中能源)等地市均有代表性的上市公司,证券化率相对较高。

从创税能力角度比较:廊坊、秦皇岛、石家庄、张家口等地市工业基础较好,主导产业对经济贡献及创收效应均较强。

结合债务水平考量:各地市的负债率(地方政府债务余额/GDP)均不高,低于全国水平,但张家口、承德等地市的债务率偏高。

考虑城投有息债务,相比之下,张家口、承德等地市对城投债务的依赖度较高,因此张家口、承德的广义债务率较高,这也是区域发展过程中不可缺少的阶段;除此之外,石家庄市的广义债务率亦较高,进一步聚焦区域内的公开市场融资来看,石家庄市对债券融资的依赖度较高,领先其他地市。

从“偿债”角度衡量:各地市的税收均能覆盖当年债务利息的支付,其中,廊坊、保定2020年税收对债务利息的覆盖倍数在8倍以上;从债券的覆盖考虑,廊坊市的财政收入对债券的覆盖倍数为1.42,远超其他地市,此外,石家庄、沧州、保定、衡水等地市财政收入对债券的覆盖达6成以上。

4

维度四:河北省的未来蓝图如何描绘?

我们用数据事实回顾河北省级各地市历史发展情况,并结合“十四五”规划,分析并合理推演省内各地市未来发展情况。

1、发展潜力及未来规划如何?

1.1 河北及各地市历史发展情况如何?

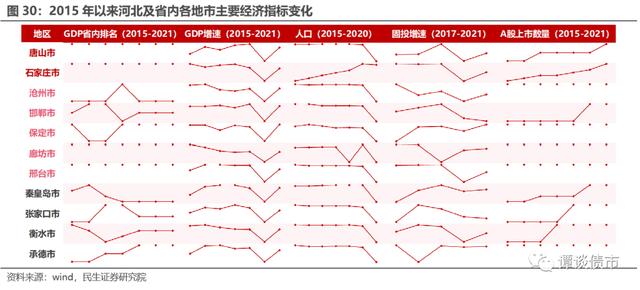

2015-2017年,河北省GDP在全国第8-9左右,2018年到了全国第13,此后至今,GDP稳定在全国第12左右。人口数量保持稳定,省内上市公司数量持续增加;自2015年起,河北省固定资产投资增速和GDP均出现一定程度的下滑。

分地市具体来看:

第一梯队:唐山、石家庄2个地市,唐山市GDP增速呈趋势上升趋势,石家庄GDP增速呈下滑趋势,2020年,受疫情影响,基数较低,2021年有所反弹。

第二梯队:沧州、邯郸、保定、廊坊、邢台5个地市,沧州、廊坊GDP增速在2020年之前呈明显的下滑趋势,保定、邯郸、邢台GDP增速较为稳定,在部分年份出现小幅的增加或减少。2020年受疫情影响,基数较低。2021年出现反弹,GDP增速基本达到疫情前水平。固投增速上,沧州、邯郸总体呈下降趋势,保定呈上升趋势。廊坊、邢台固投增速分别在2019年、2020年出现大幅下滑,此后出现反弹,但水平不及之前。

第三梯队:秦皇岛、张家口、衡水、承德4个地市,GDP增速整体亦呈小幅下滑趋势。

观察A股上市数量变化:全省范围内,沧州、保定、廊坊、邢台、承德5个地市A股上市公司数量始终保持不变,其余地市上市公司数量均有所增加。

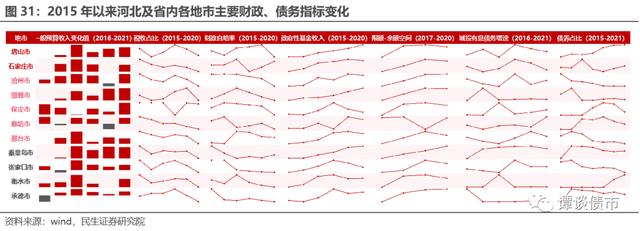

财政及债务方面:整体来看,2015年至今,河北省全省一般预算收入每年保持正增长,税收占比在一定范围内有所波动,近两年出现小幅下滑;财政自给率在2020年以后有所反弹;政府性基金收入自2018年起上升幅度收窄,并在2020年出现了负增长,2021年负增长幅度加大;城投有息债务增速逐步放缓,结构上,2021年债券占比维持稳定水平。分地市具体来看:

一般预算收入上,2019年各地市一般预算收入增量出现大幅下降,此后增量有所反弹,但水平不及18年之前。一般预算收入结构中,除邯郸、保定外,其余地市税收占比均呈下降趋势。各地市财政自给率基本呈下降趋势,石家庄自2018年起财政自给率呈上升趋势。

地方政府债务限额-余额空间上,2019年,廊坊市的限额-余额空间较此前出现了明显的下降,并在2020年出现反弹,其余地市限额-余额空间基本呈上升趋势。

从整体趋势来看,除沧州和廊坊外,各地市城投债务增速均有所放缓,但结构变化不一:唐山、衡水等地市城投有息债务中债券占比持续提升,而石家庄、沧州、保定、廊坊、邢台、秦皇岛、张家口、承德等地市的占比整体较此前有明显下降。

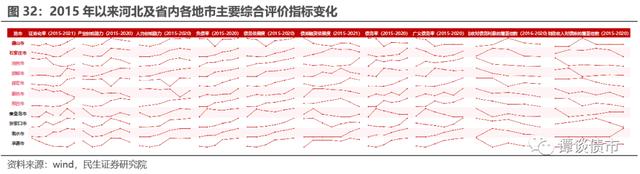

综合比较来看,

创税能力方面:2018年以来,河北省整体的产业创税能力有出现一定幅度下降,从地市来看,唐山、石家庄、沧州等经济实力排名靠前的城市产业创税能力出现了明显的下降;邯郸、邢台等地市的产业创税能力持续提高。2018年后,除石家庄、沧州、廊坊、秦皇岛等地市外,人均创税能力呈上升趋势。

结合债务水平考量:各地市的负债率、债务依赖度及债务率均有所提高,但在2021年,除沧州、秦皇岛、衡水等地市外,其余地市对债券融资依赖度有所下降。

从“偿债”角度衡量:各地市税收均能覆盖当年债务利息的支付,但覆盖倍数在持续下降;2018年后,除了衡水,其余地市财政收入对债券的覆盖倍数也有明显下降。

1.2 关于发展,“十四五”规划怎么说?

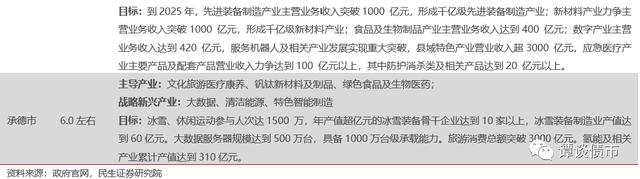

河北省在全省的“十四五”规划中提到,到2025年,GDP年均增长目标为6.0%左右。坚持制造业立省不动摇,统筹锻长板、补短板,巩固提升制造业优势,促进传统产业高端化、智能化、绿色化,培育新技术、新产品、新业态、新模式,大力发展服务型制造,保持制造业比重基本稳定,推动产业链变革、供应链重构、创新链重塑、价值链升级,打造具有全球影响力的先进制造业基地。各地市围绕此亦制定了自己的“十四五”规划。

从已公布的信息来看,各地市“十四五”期间GDP的预期增速均在6%及以上,其中沧州、邢台提出了“7%”的增速目标,保定提出了“8%”。在具体产业发展目标中,也提出了主导产业和战略新兴产业的发展规划和目标。

1.3 债务管控及化解如何考虑?

重点关注河北省及各地市在债务管控及化解方面的表述:河北省近几年在其政府工作报告及财政预决算报告中不断强调要“把防风险摆在更加突出的位置,严格政府债务负面清单管理,健全政府债务风险评估预警机制,督促政府债务高风险地区制定落实风险化解规划和应急处置预案。“

各地市也公开表示,(1)坚决遏制新增隐性债务;(2)加强政府债务管理,健全政府债务风险预警机制;(3)牢牢守住,确保不发生系统性政府债务风险底线。

2、省内城投到期压力如何,怎么看?

2022年河北省内各地市到期压力尚可,除张家口市压力相对较大,今年占比达48%,承德、衡水、廊坊今年占比为0%。全省而言,目前省内存量城投债中,2022-2026年分别有233亿元、407亿元、385亿元、455亿元、339亿元到期,年度分布较为均匀;若将进入回售期的情况一并考虑在内,2022-2026年分别有322亿元、618亿元、607亿元、356亿元、87亿元,较为集中在2023-2024年。

具体到地市:省级平台、唐山今年需兑付规模较高;除石家庄、张家口,其余地市兑付压力主要集中在2023-2024年。

从具体公司来看:通过筛选今年到期及回售规模较大亦或是兑付压力集中在今年的平台公司,比较今年需兑付规模及过去三年的平均发行规模,发现仅从公开市场融资而言,静态来大部分平台今年存在一定的资金缺口,除一省级平台缺口略大之外,其余有缺口平台测算缺口均不大。

总结来看:

(1)第一梯队:石家庄是省会城市,整体“省会度”相对较低,这几年也因处于京津的“聚光灯”下而掩盖了其自身光辉,但因其有着不错的工业基础,经济发展活跃度还是存在,且整体债务水平比较低,资本市场认可度尚可,值得重点关注参与机会;而唐山是临港城市,依托其区位优势实现经济腾飞,人均创税水平也较高,近些年债券净融资表现好,也是河北经济体量和存量债规模最大的地市,但债券市场认可度却存在一定分歧,值得进一步关注。

(2)第二梯队:沧州、邯郸、保定、廊坊、邢台5市处于省内第二经济梯度,尤其是前四者,GDP处于4000亿元左右范围,且整体债务水平较低,债券发行量也不大,区域主平台可积极关注参与机会。

(3)第三梯队:秦皇岛、张家口、衡水、承德经济体量相对较小,其中承德人均创税能力较强,属于小而精的城市,然债务水平略偏高一些,此外张家口也同样债务水平偏高且年内到期压力相对较大,可审慎关注。

5

小结

维度一:河北城投债市场表现如何?

截至2022年6月末,河北省城投债余额共计2038亿元,主要集中在省级平台和邯郸、石家庄、唐山等地市城投平台。

历史上河北省城投债发行量基本维持在全国的1%左右。省级平台2021年净融资规模迅速降低,除沧州、廊坊、秦皇岛、邢台等城市,其余地级市平台净融资规模有所下降或降为负。河北AAA级城投债二级利差目前为历史偏低水平。

维度二:河北省内信用环境如何?

河北省共有9家主体发生过信用违约,其中其中6家为民企、1家为央企、1家为地方国企、1家为中外合资企业。

结违原因主要系:1)受全球经济放缓、新能源产能严重过剩、价格持续低迷等不利因素的影响,企业正常运营受到影响;2)公司融资渠道收紧、流动性困难以及债务负担沉重;3)受行业整体形势影响,产品价格下降,出现连续亏损;4)受宏观经济环境、行业环境、信用环境叠加多轮疫情影响,流动性出现阶段性紧张。

维度三:河北省经济财政债务基本面如何?

河北省经济总量2021年全国排名12,GDP增速属全国中下水平,产业创税水平中等。整体举债规模不高,对公开市场债券融资的依赖度处于全国偏低水平,财政收入对债券的覆盖倍数居全国第二。

维度四:河北省的未来蓝图如何描绘?

河北省在“十四五”规划中提到GDP增速的预期目标为6.0%左右;各地市的预期增速均在6.0%及以上。此外,河北省政府在公开文件中不断强调要“严格政府债务负面清单管理,健全政府债务风险评估预警机制,督促政府债务高风险地区制定落实风险化解规划和应急处置预案。”

(1)第一梯队:石家庄是省会城市,整体“省会度”相对较低,这几年也因处于京津的“聚光灯”下而掩盖了其自身光辉,但因其有着不错的工业基础,经济发展活跃度还是存在,且整体债务水平比较低,资本市场认可度尚可,值得重点关注参与机会;而唐山是临港城市,依托其区位优势实现经济腾飞,人均创税水平也较高,近些年债券净融资表现好,也是河北经济体量和存量债规模最大的地市,但债券市场认可度却存在一定分歧,值得进一步关注。

(2)第二梯队:沧州、邯郸、保定、廊坊、邢台5市处于省内第二经济梯度,尤其是前四者,GDP处于4000亿元左右范围,且整体债务水平较低,债券发行量也不大,区域主平台可积极关注参与机会。

(3)第三梯队:秦皇岛、张家口、衡水、承德经济体量相对较小,其中承德人均创税能力较强,属于小而精的城市,然债务水平略偏高一些,此外张家口也同样债务水平偏高且年内到期压力相对较大,可审慎关注。

风险提示

1、城投口径偏差。本文所采用的城投口径系非传统产业类的广义城投口径,较传统意义上的城投,口径更为广泛。

2、部分数据处理时点不一致所导致的偏差。本文在使用相关数据时,采用2021年中报数据或者2020年报数据近似替代,或会导致相关指标计算有偏差。

3、宏观经济、地方政府债务压力、区域及平台评价的主观性。债务风险与经济发展紧密相关,宏观经济下行或导致各地偿债压力超预期抬升。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有