【财报分析案例】宁德时代:近5年财务报表剖析

星球找柠檬,一起看财报。

今天跟大家分析宁德时代的财报。我们分析财报的思路非常简单:看五年,找异常,剖原因,做判断。

话不多说,直接上财报测评。在以下这21个指标维度中,宁德时代的整体表现可以说是很优秀。除了标绿色的这几项,需要特别留意,着重分析(图1)。在这之前,我们先来介绍一下宁德时代的实力。相信对新能源赛道有所关注的朋友,都知道宁德时代。一句话来说,宁德时代就是新能源电池赛道的茅台。

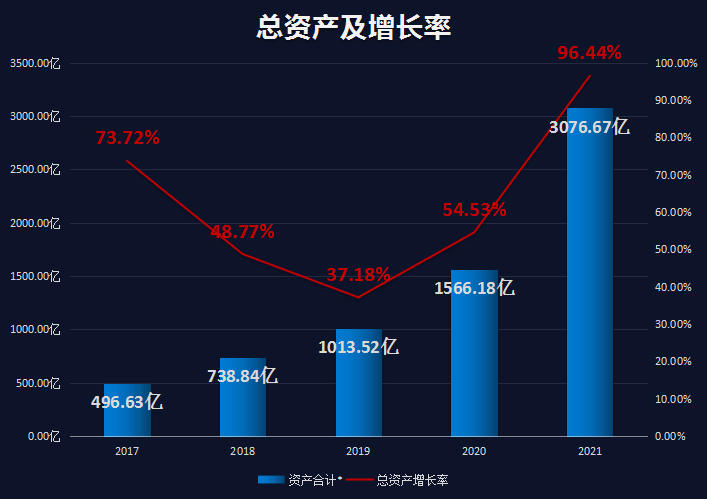

如果非要在财报上判断宁德时代的实力,第一个要看的肯定是总资产。过去5年,宁德时代的总资产翻了近10倍,年复合增速达到61%,2021年总资产规模是3077亿。

如果你对这个数字(3077亿)没有概念,那我们继续看这张图,跟同行业的其他公司进行比较,同时期,总资产规模排行业第二的亿纬锂能,才455亿。后面几家全部加起来也不及宁德时代。这就是妥妥的行业老大。

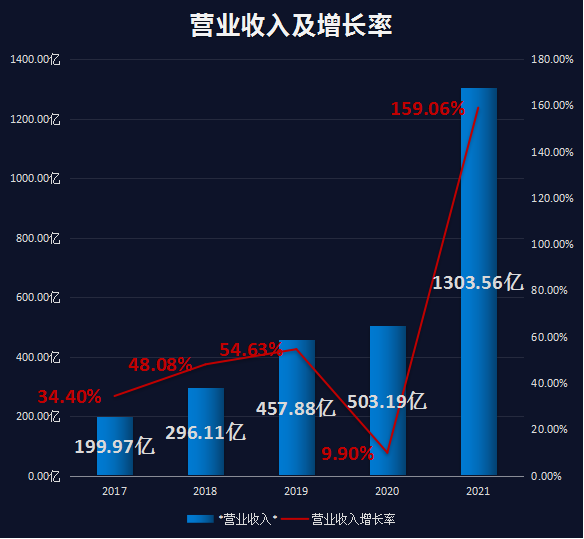

再来看营业收入,2021年,宁德时代赚了1304亿,收入年复合增速达到54%,5年翻了将近9倍,同样也是甩了后面几家公司几条街。聪明的朋友肯定都发现了,宁德时代的收入增速和资产规模增速基本匹配,这说明了什么?说明宁德时代不仅在高速扩张,而且投入都有了相当不错的回报。

财报反映了企业的经营状况,这么优秀的一家行业龙头老大,在经营上面还会遇到什么困难或风险吗?我们回到最初标绿的4个科目。

首先看主营利润率。主营利润率是主营利润占营业收入的比例,它反应的是主业的盈利能力。过去5年,宁德时代的主营利润率虽然不高,甚至有所下滑,但是整体可控。主要的原因,大都在于成本方面的变动。后续可以继续观察企业在成本费用方面的变化。

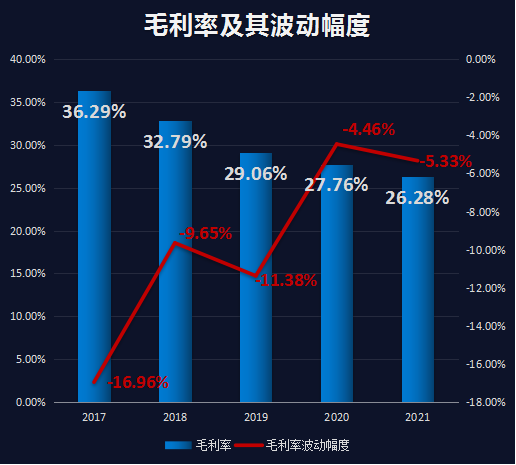

再来看毛利率,毛利=售价-成本;毛利率在逐年下降,要么就是售价太低,要么就是成本太高。新能源电池上游原材料主要是锂、镍、钴、石墨等资源,资源有限,供给紧张,需求却在不断增加,最终导致原材料涨价,企业的成本压力加大;另外,新能源赛道上的玩家越来越多,市场竞争加剧,宁德时代的销售承压,对下游提价也不太容易。单位成本和产品售价的变动双双削低了宁德时代的毛利率。

那未来毛利率还会不会继续下降?大概率不会。3个原因:一是宁德时代海外业务产品毛利率比较高,随着公司在欧美海外市场的扩展,海外业务收入占比提升,整体毛利率也会有所拉升;二是上游矿产资源端的布局会降低生产成本。宁德时代这两年通过入股、收购、战略采购以及合资建厂的方式,布局了不少海外矿产资源;同时也采取多供应商模式平衡采购价格,增加了在议价方面的主导权。三是产品提价,根据前段时间的市场消息,宁德时代在跟客户商量涨价的事情,这将会在接下来的财报中有所体现。

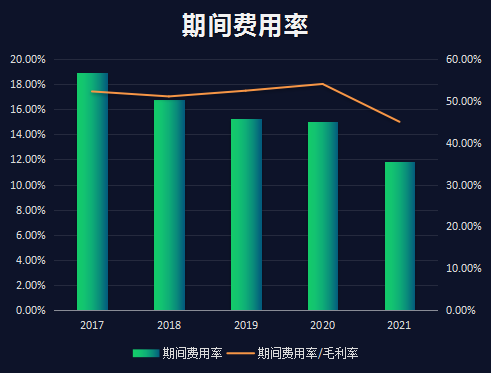

第三个,期间费用率占毛利率的比重持续超过40%,宁德时代过去5年期间费用率其实一直在下降,说明它在费用控制方面做的很好,所以问题的根源还是在于毛利率。

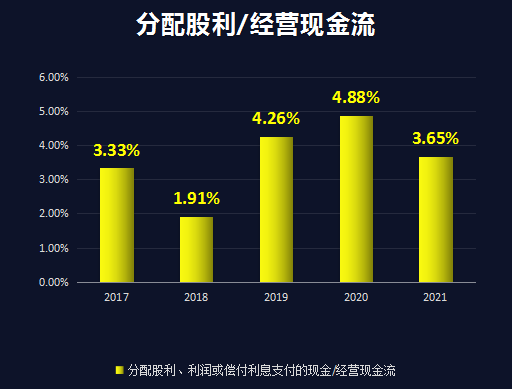

第四个,分红比率。宁德时代的股利支付率实在是很低,一般上市公司合理的分红比率在20%-70%之间,而宁德时代基本不分红,但是也情有可原,因为他们把赚来的钱都投入再生产和扩张中,增加了企业的收入,这些都反应在了股价上。所以问题也不大。

总结来说,宁德时代很优秀,主要的问题在于生产成本太高而导致毛利率过低,但是可以看得出,企业一直在这方面努力改进,增加效益。

当然,要完全了解一家公司,仅仅靠这几个指标是远远不够的,关于完整版的财报,可以下载知识星球,搜索“柠檬商研社”,在这里,我们提供0基础,从入门到精通,实战与理论相结合的财报知识解读,每周定期更新1-2篇上市公司的财务分析报告(一年更新50+篇),同时,每周末将复盘最新热点经济内容,全方位帮助提高你的财报分析技能。