长春高新分析报告

2022.1.20长春高新公司分析报告

分析公司角度:

公司赚的是什么钱?即公司满足了社会什么需求

公司是怎么赚钱的?即公司的商业模式

公司能不能持续赚钱?即分析公司的竞争优势和行业地位等

- 公司赚的是什么钱?

我们总结一下,对于长春高新来说,公司业务其实主要就是关于医药,这满足的是社会大众对于保持健康、提升身体健康的需求,这是刚需。

公司的业务主要有三个部分:基因工程生物制药、生物疫苗、中成药

- 公司是怎么赚钱的?

这里主要分析公司的商业模式。

这里公司主要是研发、生产、销售。公司主要先去发现现在有什么病症需求,然后要把能够解决这个病症需求的产品研发出来,然后大批量生产,然后销售出去,这里大家不难理解。

- 公司能不能持续赚钱?

这里主要分析公司的竞争优势,要想分析公司的竞争优势,这里主要就得看公司的核心产品的竞争力。

| 子公司 | 核心业务 | 2020利润(30.47亿) | 占母公司业务占比 |

| 金赛药业 | 基因工程生物制品 | 27.6亿 | 90% |

| 百克生物 | 人用疫苗 | 4.09亿 | 13% |

| 华康药业 | 中药 | 0.42亿 | 1% |

这里我们可以看到,公司的核心产品就是金赛药业的业务,占比非常巨大,几乎决定了公司的竞争力。

所以,我们只要分析金赛药业的内容即可。

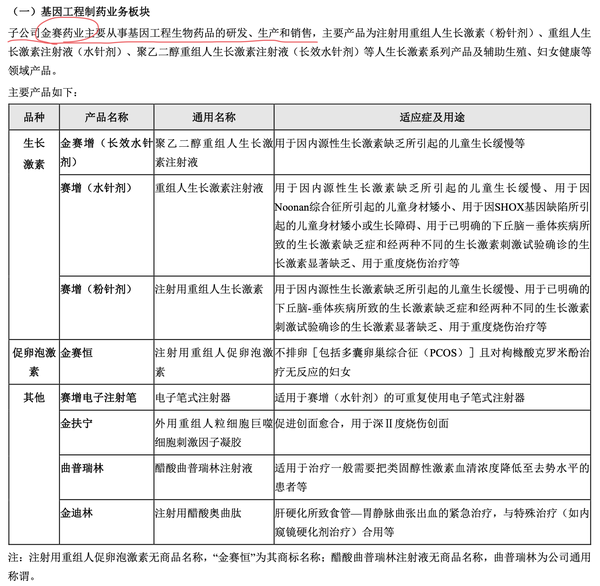

我们可以看到,金赛药业的主要产品有两个部分:生长激素、促卵泡激素

据了解,金赛药业在儿童生长发育方面共包括水针、长效水针和粉针,其中水针在金赛药业的收入占比最高。去年5月的 机构调研中,长春高新曾表示,“目前金赛药业收入中粉针占比约8%-9%,水针70%多,长效水针占比增长到12%-13%左右,长效占比有所提升”。

而这其中,生长激素产品又是核心主打产品,下面我们要分析一个非常重要的事情,就是集采,这件事情必须要谈到。

集采对公司业务的影响

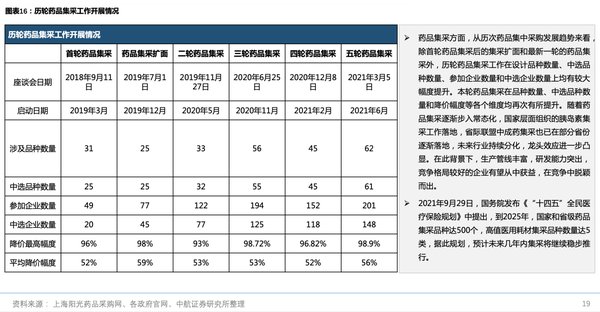

- 这里我们需要大致了解,什么是集采

集采简单来说,就是集中采购,多个医疗机构通过药品集中招标采购组织,以招投标的形式购进所需药品的采购方式。”

药品集采是指药品集中采购。医院药品采购并非直接联系企业,而是将需求的数据报送到省平台(或市平台),省平台采用一定的模式(比如招标)统一集中采购,希望借此采购到在符合质量和安全的情况下,价格最低的药品。

直接看这样的定义,可能对于公司业务的收入看不太清楚,我们可以看看已经集采的药物的价格。

下降幅度还是比较大的,对于相关产品的平均降价幅度达到50%以上。

那么如果说公司的核心业务被集采,首先价格上就得下降一半,毫无疑问,这对公司的利润肯定是有重大冲击的。

毫无疑问,首先从价格上来说,商品的利润率大幅下滑是必然了。

而对于长春高新来说,公司的核心产品目前已经打算进入集采,这对于公司的利润可能会有很大的影响。

在这其中,我们可以看到,对于金赛药业本身来说,水针是在生长激素板块占到70%的收入的。

对于生长激素的市场价格,该咨询师表示:“名为赛增的短效水针包含两种规格,‘15IU/5mg/3ml’的每支价格为567元,‘30IU/10mg/3ml’的每支价格为1031元”。

而《广东联盟双氯芬酸等药品集中带量采购文件》的附表2显示,“15IU/5mg/3ml”、“30IU/10mg/3ml”的重组人生长激素的最高有效申报价分别为173.58元和295.08元。上述两种规格的重组人生长激素,其最高有效申报价格分别较市场价格下降69.39%、71.38%。

这对于公司的整体利润增长的确是一个比较大的打击。

以下是我的个人看法:

从总体来看,公司的核心产品:金赛药业的生长激素收入预期未来将会有比较大的下滑,因为从价格来说就大幅下滑,但是公司的整体销售量多大还不知道,但可以想见,影响比较大。

我觉得可以等待2022年的年报出来,看看采取集采之后,公司的业务发展到底有多大影响,这个时候再做决策也不是不可以。

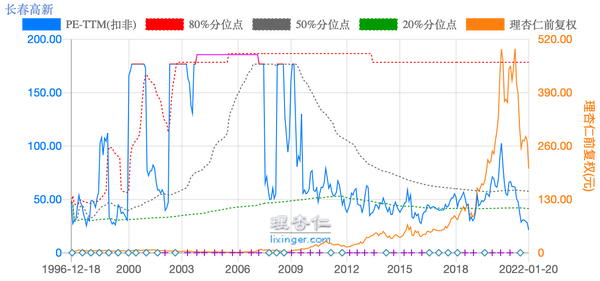

总体来看,当前估值在21倍左右,从估值来看,目前的估值已经是历史最低估值,但是考虑到未来利润变化的影响,如果说公司的核心产品利润增长能力大幅下滑,可能要估值继续下降一半,可能要到10-15倍。

如果2022年年报显示,公司的利润受到巨大冲击,可能用成熟型行业估值,可能要到10倍估值以下才可以入手(也就是股价100左右)。

写在2022.1.20

如果你想了解更多内容,学习更多关于投资理财的知识,股票,指数基金的知识,可以关注公众号:我的投资小账本,知识星球:我的十年投资成长笔记。

文章被以下专栏收录