上海房价的今生与来世(下):2016房价暴涨的背后

上篇,我们以真实数据勾勒出了上海房地产市场的现状,这篇,我们想尝试解读一下房价暴涨背后的逻辑。

回顾一下: 上海房价的今生与来世(上):16区房价都在涨,你家小区排第几?

影响房价走势的因素有很多,土地产权政策、货币发行情况、金融市场行情、人口与经济等,其中人口密度和地区经济水平是两个最为重要但也最具说服力的影响因素。因此下文,我们先从这两个最基础的影响因素来谈谈。(注:此处我们以人均GDP来代表该地区的水平)

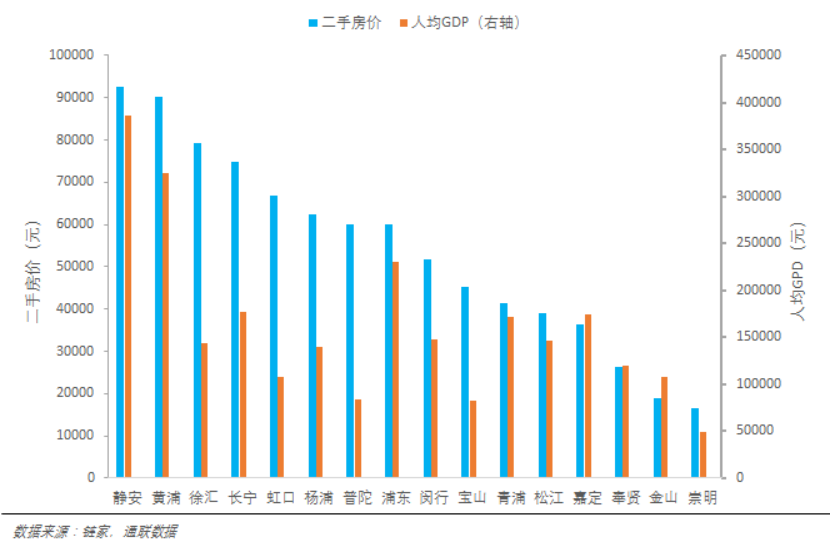

可以看出,黄埔、静安等高人口密度区域的房价明显高于松江、青浦、奉贤等区域。经过测算后发现,人口密度和二手房房价相关系数高达0.84。

当然,人均GDP也是很重要的影响因素,二者相关系数为0.64。以虹口区为例,虽然这儿的人口密度高,但人均GDP远低于黄埔、徐汇等地,因此房价相较这几个区域还是要更低一些。

接着,我们尝试用二手房价(z)对人口密度(x)和人均GDP(Y)进行线性多元回归,可以得到如下线性方程:

Z = 1.26X + 0.1Y + 20656

上图为拟合结果,左轴为人口密度,右轴为人均GDP,上轴为二手房价,绿点为真实房价,红点为拟合值,紫色面为拟合平面,拟合R²高达0.84。

在上海市未来严控城市总人口为2500万的背景下,各区之间的人口密度变化和经济发展对于判断房价的走势毫无疑问非常重要。不过,这两大因素是渐变的,影响更为长远一些,下文,我们将尝试从政府政策和市场环境这两个方面,进一步剖析房地产市场。

政府的“有形之手”

1.1 政府的供地意愿

研究房价变化时无法忽略的一大因素就是“政府”。

供地、限购、限贷以及其它控制房市节奏的政策昭示了“有形之手”在其中的活跃程度。在这里,我们先从最为根本的供需关系出发,揭示这只有形之手到底是如何影响着房地产市场。

我国土地由国家统一调控,政府基本先通过拆迁等手段征地,然后再作为唯一供应方将土地通过拍卖的方式卖给开发商进行开发建房,因此各地政府对土地的供应量具有很强的控制力。

图4:住宅用地成交面积

考虑到政府在面临调控压力时可能会增加一些额外条件而导致拍卖不成功,我们以成交面积来代表政府的真实意图。

从上图可以看出,上海自2007年之后,年均成交面积基本在500万平左右,2016年可能会刷新低值;北京的成交面积也基本在500万平左右,且近几年持续缩小,2016年前9个月才44.62万平,同比下降了77%;深圳的成交面积从2008年最高的95.83万平降低到了2015年的13.3万平,2016年同比有上升,但前9个月才18.81万平。

而房价较为平稳的重庆,在2007到2013年,土地供应持续大增,最高为4500万平,虽然近三年供应持续下降,但绝对值也不少。在一线城市土地供应下降的同时,成交价格则一路稳步上扬。

图5:上海住宅用地成交地面均价

算上商办、工业等其它用地,从全市的总土地成交面积来看,趋势更为明显。从图5可以看到,北京和上海成交总面积明显下降,其中北京由2010年的最高全年1850.2万平降低到今年的前9个月共318.78万平,上海由2007年的最高值2934.93万平下降到今年前9个月的559.68万平,深圳则由2010年最高的338.22下降到今年前9个月共112.49万平。

一线城市供地的下降,土地紧张、耕地红线限制是重要原因,而另一方面也有政府有意为之的因素。限制土地供应、控制特大城市规模也同最新的政府工作目标一致。

按照正常的商品定价理论,末端价格理应对供给的变化有所反应,然而将上海土地供给同房价进行分析后发现,二者相关性并不是很大,表现出价格对于土地供应的增减并不敏感,呈现单边上涨趋势,背后可能有以下两个原因:

- 一是目前处于房地产大周期的超级繁荣阶段,定价机制在短期上会脱离供需关系,更多地受到资金、情绪等因素的影响;

- 另一个则是供给远不能满足需求,在供需失衡的情况下,无论供给变多还是变少,价格都会持续上涨;

1.2 去库存的效果

作为供给侧改革的重要部分,房地产去库存简直牵动着全国人民的心。

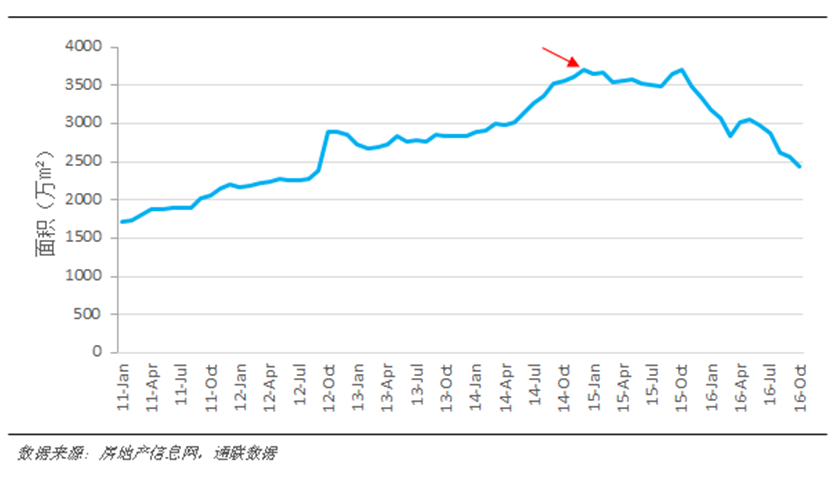

在一线城市中,以上海为例,商品房可售面积从2011年到2015年持续上涨,最高为2014年底的3700多万平,而在去库存不到两年的时间下降到了10月底的2441.34万平左右,减少了34.2%。

商品住宅情况也是类似,从2014年底最高的1327万平下降到了10月底的635万平,减少了52.15%,可以说去库存的政策是非常成功的,新建住宅消化周期由2015年3月最高点的16.26个月降低到了5个月。

图7:上海商品房可售面积

图8:上海商品住宅可售面积

而从全国来看,并不是所有的城市都如上海一样能够顺利去库存,从图7中可以看出像三明、南昌、广州、呼和浩特等城市在今年8月底的商品房可售面积比2014年底还要高。可见房地产去库存还得因地制宜。

图9:商品房可售面积对比

市场的“无形之手”

分析完了政府的“有形之手”后,我们再来看看市场的“无形之手”。

2.1 二手房看房人数

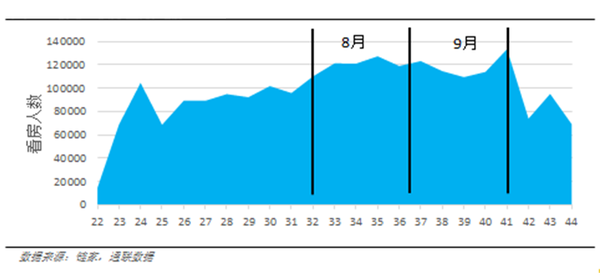

从上海的二手房看房人数来看,二手房看房人数在8月份经过了一次大增,又在9月份末突然迎来激增;但进入10月份后,看房人数逐步下降,从第41周最高的13.33万人降低到第43周的9.5万人,下降了28.7%。看房人数下降的持续性,及传导到市场后,对市场价格的影响还需要一段时间观察。

图10:每周二手房看房人数

2.2 新房成交面积

从新房的成交面积来看,2016年中第12周(3.13-3.19)创下今年目前周成交最高值86.64万平, 10月份基本保持在38万平左右,环比较为平稳,并未随着十一期间的密集政策令有明显改变。

同历史成交面积进行比较,今年的最大周成交量达到了历史最高水平,但波动较大,未出现密集高位成交区,同时,在这一波上涨中,成交量放大的持续时间也明显比之前长。

图11:商品住宅-周度成交面积

图12:商品住宅-历史周度成交,面积

2.3 新房成交套数和分布

从新房成交套数来看,今年4月-9月里,嘉定以25491的成交套数排名第一,其次是松江的18691,排名第三的为南汇的18046,从成交位置来看,分布并没有明显的边缘化特征,崇明岛上也有相当的成交量,说明人们的购房原因不只局限于自住、投资,还逐步扩展到度假、旅游等,购房原因较为多元化。

图14:上海新房成交位置分布

2.4 租赁市场的变化

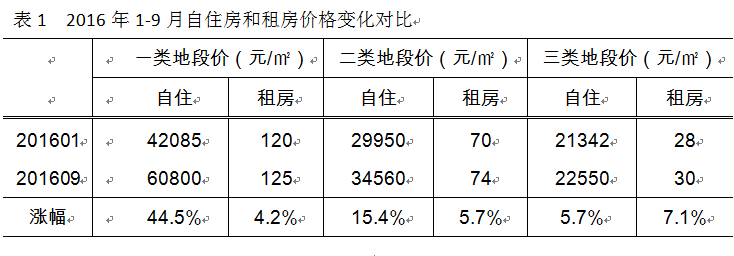

中国百姓思维较为传统,有了自住房才有安全感,相比于自住房房价,租房价格变化则稍微平稳一点,从上海的数据来看,从2012年1月到2016年9月,一类地段的租金上涨了34.4%, 二类地段上涨了34.5%, 三类地段上涨了42.9%,租金涨幅明显远低于商品住房的涨幅(一类地段指城市中心地区,三类地段为城市边缘地区,剩下为二类地段)。

图15:租赁住宅价格

从今年的情况来看,1-9月,上海的一类、二类地段自住房价格涨幅明显高于租房涨幅,但三类地段的租房涨幅已经超过了自住房的涨幅。从租售比来看(租金*12/房价),当前的一类、二类地段在3%左右,三类地段则只有1.5%。与其他投资收益、理财收益率相比,单纯的住宅出租收益率并无明显吸引力。

表1 2016年1-9月自住房和租房价格变化对比

图16:租售比

对比美国的情况,在2000年之前40年,租售比基本都在5%-6%范围,2000-2008年,则下降到3%,之后又回到了5%左右。因此中国该指标可能还有较大的上涨空间,在政府保GDP、严控土地供应的背景下,假如上海房价保持平稳,则租金价格上涨的概率较大。

我们对房地产市场的研究并非非常深入,目前只是简单地以数据分析了政策对房地产市场带来的影响,同时也希望各位能以这些数据为思考源头,看得更深更透,也欢迎各位与我们讨论和分享。

以上所有数据及图表均来自萝卜投研。在萝卜投研中,还有更多房地产相关数据:

各地区的土地出让成交信息

全国各地区的供应与成交统计(宗数、面积、地面均价等)

房屋市场价格(每个城市各类别地产的最高、最低、集中成交价)

房屋租赁价格(每个城市各类别地产的最高、最低、集中成交价)

各城市根据房屋类型分类的的供给和成交情况

各城市/区县的批准预售项目

全国各地区新房楼盘价格、开发商、物业公司、物业费、位置等

各城市、城市各区的二手房每日挂牌均价、昨日带看人数、挂牌房源数

萝卜投研汇聚了社交、电商、票房、招聘等多个行业的特色数据,拥有最懂投资逻辑的智能搜索引擎,只为用户呈现真正所需的投资资讯;同时还有上市公司股权关系等知识图谱,帮助用户挖掘更多价值投资机会。如有意向体验,请戳: 体验【萝卜投研】

文章被以下专栏收录