持有至到期投资填报实务

【案例】2018年1月1日,甲公司支付价款778500元(含交易费用)从活跃市场上购入某公司发行的4年期、面值800000元、票面利率5%、实际利率为5.78%的债券,该债券按年支付利息,本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回,在会计上作为持有至到期投资核算。假设甲公司执行《企业会计准则》,但尚未施行《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号),不考虑减值损失等因素,请问2018年甲公司应如何进行会计与税务处理?

一、会计处理

持有至到期投资如为分期付息、一次还本的债券,企业应当于付息日或资产负债表日计提债券利息,计提的利息通过“应收利息”科目核算,同时确认利息收入。付息日或资产负债表日,以持有至到期投资面值和票面利率计算确定应收利息,以持有至到期投资摊余成本和实际利率计算确定利息收入,按其差额确定利息调整额。收到上列应计未收的利息时,确认银行存款。

1.首先采用实际利率法编制持有至到期投资利息收入与摊余成本计算表。以下仅编制了2018年-2019年的相关数据以供参考。

2.根据上述数据,2018年甲公司的有关会计处理如下:

(1)2018年1月1日购入债券时

借:持有至到期投资——成本800000

贷:银行存款778500

持有至到期投资——利息调整21500

(2)2018年12月31日,确认实际利息收入、收到票面利息

借:应收利息40000

持有至到期投资——利息调整4997

贷:投资收益44997

借:银行存款40000

贷:应收利息40000

二、税务处理

会计上持有至到期投资按照摊余成本和实际利率计算确定利息收入,税法上对持有至到期投资按照历史成本作为计税基础,利息收入为合同约定的以票面利率为基数计算的利息收入。两者存在税会差异。因此,2018年应调减应纳税所得额=44997-40000=4997元。

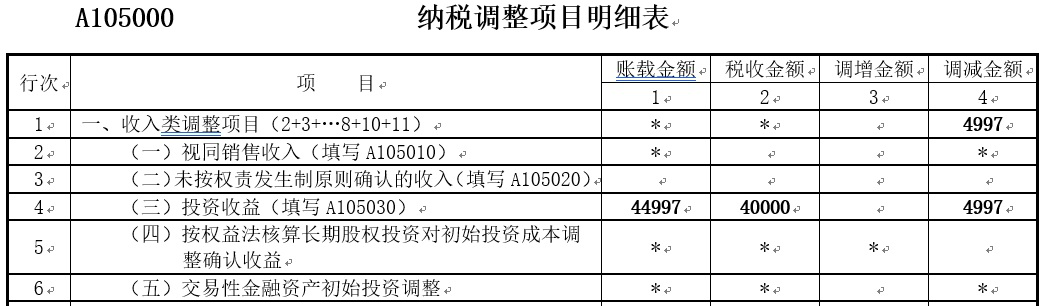

2018年企业所得税年度汇算清缴相关报表填报如下:

三、特别提示

1.《A105000纳税调整项目明细表》第4行“(三)投资收益”:根据《投资收益纳税调整明细表》(A105030)填报。第1列“账载金额”填报表A105030第10行第1+8列的合计金额。第2列“税收金额”填报表A105030第10行第2+9列的合计金额。若表A105030第10行第11列≥0,第3列“调增金额”填报表A105030第10行第11列金额。若表A105030第10行第11列<0,第4列“调减金额”填报表A105030第10行第11列金额的绝对值。

2.如果纳税人执行最新的《企业会计准则第22号——金融工具确认和计量》(财会〔2017〕7号),则不设置“持有到期投资”科目。根据准则规定,企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征,将金融资产划分为以下三类:

(一)以摊余成本计量的金融资产。

(二)以公允价值计量且其变动计入其他综合收益的金融资产。

(三)以公允价值计量且其变动计入当期损益的金融资产。

对于以摊余成本计量的金融资产,企业一般应当设置“贷款”、“应收账款”、“债券投资”等科目来核算。在这种情况下,若投资收益的项目类别不为本表第1行至第8行的,则在第9行“九、其他”中填报相关会计处理、税收规定,以及纳税调整情况。

持有至到期投资项目填报

【案例】2015年1月1日,甲公司支付价款1000元(含交易费用)从活跃市场上购入某公司5年期债券,面值1250元,票面利率4.72%,实际利率为10%,按年支付利息(即每年59元),本金最后一次支付。合同约定,该债券的发行方在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该债券时,预计发行方不会提前赎回,不考虑减值损失等因素。持有至到期投资摊销如表所示。

持有至到期投资摊销表

金额单位:元

年份 | 期初摊余成本(a) | 实际利息(b)(按10%计算) | 现金流入(c) | 期末摊余成本(d=a+b-c) |

2015 | 1000 | 100 | 59 | 1041 |

2016 | 1041 | 104 | 59 | 1086 |

2017 | 1086 | 109 | 59 | 1136 |

2018 | 1136 | 113* | 59 | 1190 |

2019 | 1190 | 119 | 1250+59 | 0 |

注:标*数字考虑了计算过程中出现的尾差。

根据上述数据,甲公司的有关会计和税务处理如下:

①2015年1月1日,购入债券。

借:持有至到期投资——成本 1250

贷:银行存款 1000

持有至到期投资——利息调整 250

②2015年12月31日,确认实际利息收入、收到票面利息等。

借:应收利息 59

持有至到期投资——利息调整 41

贷:投资收益 100

借:银行存款 59

贷:应收利息 59

税务处理:《 企业所得税法实施条例》第七十一条规定,《 企业所得税法》第十四条所称投资资产,是指企业对外进行权益性投资和债权性投资形成的资产。企业在转让或者处置投资资产时,投资资产的成本,准予扣除。投资资产按照以下方法确定成本:(1)通过支付现金方式取得的投资资产,以购买价款为成本;(2)通过支付现金以外的方式取得的投资资产,以该资产的公允价值和支付的相关税费为成本。所以,持有至到期投资的计税基础为1000元(含交易费用)。

《 企业所得税法实施条例》第十八条规定,《 企业所得税法》第六条第(五)项所称利息收入,是指企业将资金提供他人使用但不构成权益性投资,或者因他人占用本企业资金取得的收入,包括存款利息、贷款利息、债券利息、欠款利息等收入。利息收入,按照合同约定的债务人应付利息的日期确认收入的实现。

2015年度企业所得税年度纳税申报填报实务如表所示(单位:万元)。

A105030 投资收益纳税调整明细表(2015年)

行次 |

项目 | 持有收益 | 处置收益 |

纳税调 整金额

| ||||||||

账载 金额 | 税收 金额 | 纳税调整金额 | 会计确认的处置收入 | 税收计算的处置收入 | 处置投资的账面价值 | 处置投资的计税基础 | 会计确认的处置所得或损失 | 税收计算的处置所得 | 纳税调整金额 | |||

1

| 2

| 3 (2-1) | 4

| 5

| 6

| 7

| 8 (4-6) | 9 (5-7) | 10 (9-8) | 11 (3+10) | ||

3 | 三、持有至到期投资 | 100 | 59 | -41 | ||||||||

A105000 纳税调整项目明细表(2015年)

行次

| 项目 | 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+4+5+6+7+8+10 +11) | * | * | ||

4 | (三)投资收益(填写A105030) | 100 | 59 | 41 |

③2016年12月31日,确认实际利息收入、收到票面利息等。

借:应收利息 59

持有至到期投资——利息调整 45

贷:投资收益 104

借:银行存款 59

贷:应收利息 59

④2017年12月31日,确认实际利息收入、收到票面利息等。

借:应收利息 59

持有至到期投资——利息调整 50

贷:投资收益 109

借:银行存款 59

贷:应收利息 59

⑤2018年12月31日,确认实际利息收入、收到票面利息等。

借:应收利息 59

持有至到期投资——利息调整 54

贷:投资收益 113

借:银行存款 59

贷:应收利息 59

⑥2019年12月31日,确认实际利息收入、收到票面利息和本金。

借:应收利息 59

持有至到期投资——利息调整 60

贷:投资收益 119

借:银行存款 59

贷:应收利息 59

借:银行存款 1250

贷:持有至到期投资——成本 1250

2019年度企业所得税年度纳税申报填报实务如表所示(单位:万元)。

A105030 投资收益纳税调整明细表(2019年)

行次 |

项目 | 持有收益 | 处置收益 |

纳税调 整金额

| ||||||||

账载 金额 | 税收 金额 | 纳税调整金额 | 会计确认的处置收入 | 税收计算的处置收入 | 处置投资的账面价值 | 处置投资的计税基础 | 会计确认的处置所得或损失 | 税收计算的处置所得 | 纳税调整金额 | |||

1

| 2

| 3 (2-1) | 4

| 5

| 6

| 7

| 8 (4-6) | 9 (5-7) | 10 (9-8) | 11 (3+10) | ||

3 | 三、持有至到期投资 |

119 |

59 |

-60 |

1250 |

1250 |

1250 |

1000 |

0 |

250 |

250 |

190 |

10

| 合计(1+2+3+4+5+6+7+8+9) |

119 |

59 |

-60 |

1250 |

1250 |

1250 |

1000 |

0 |

250 |

250 |

190 |

A105000 纳税调整项目明细表(2019年)

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目(2+3+4+5+6+7+8+10+11) | * | * | 190 | |

4 | (三)投资收益(填写A105030) | 119 | 309 | 190 |

提示:如果纳税人执行《 企业会计准则第22号——金融工具确认和计量》(2017年修订)及其 应用指南(2018年),会计处理时将上述案例中的“持有至到期投资”科目修改为“债权投资”科目,由于其“投资收益”项目产生的税会差异纳税调整项目类别不为本表第1行至第8行,则应在表A105030第9行“九、其他”中填报相关会计处理、税收规定以及纳税调整情况。