特殊性税务处理之企业分立亏损结转弥补填报实务

一、政策规定

《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)第六条第五款规定:企业分立,被分立企业所有股东按原持股比例取得分立企业的股权,分立企业和被分立企业均不改变原来的实质经营活动,且被分立企业股东在该企业分立发生时取得的股权支付金额不低于其交易支付总额的85%,可以选择按以下规定处理:

1.分立企业接受被分立企业资产和负债的计税基础,以被分立企业的原有计税基础确定。

2.被分立企业已分立出去资产相应的所得税事项由分立企业承继。

3.被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补。

4.被分立企业的股东取得分立企业的股权(以下简称“新股”),如需部分或全部放弃原持有的被分立企业的股权(以下简称“旧股”),“新股”的计税基础应以放弃“旧股”的计税基础确定。如不需放弃“旧股”,则其取得“新股”的计税基础可从以下两种方法中选择确定:直接将“新股”的计税基础确定为零;或者以被分立企业分立出去的净资产占被分立企业全部净资产的比例先调减原持有的“旧股”的计税基础,再将调减的计税基础平均分配到“新股”上。

二、实务案例

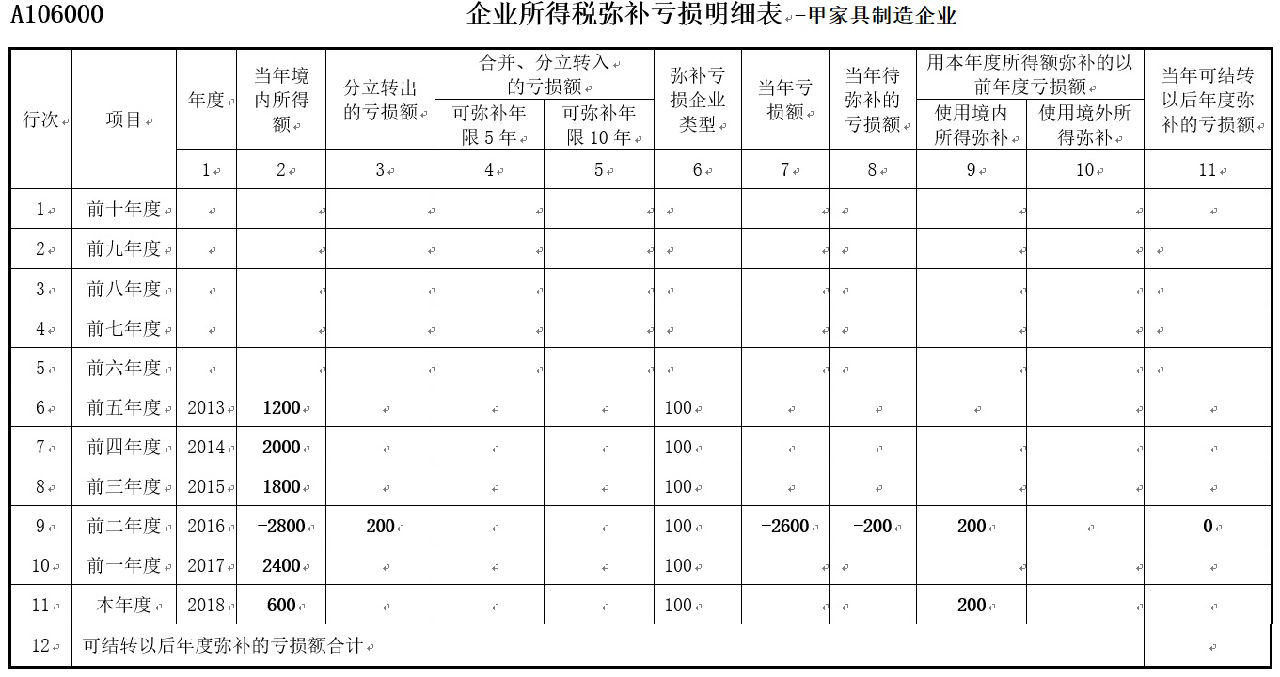

甲家具制造企业近5年所得情况为:2013年所得为1200万元,2014年所得为2000万元,2015年所得为1800万元,2016年亏损额为2800万元,2017年所得为2400万元。

2018年初甲家具制造企业分立设立A公司和B公司,该分立适用特殊性税务处理规定。分立基准日,甲家具制造企业资产总额为12000万元,负债40000万元,未超过法定弥补期限的亏损额为400万元(该亏损额为2016年发生)。

根据分立协议,甲家具制造企业将下列资产、负债分别划归A公司和B公司。

公司分立资产与负债划分表

公司名称 | 资产总额 | 负债 |

A公司 | 4000 | 1600 |

B公司 | 2000 | 800 |

假定甲家具制造企业、A公司和B公司均为一般企业,2018年甲家具制造企业所得为600万元,A公司所得为100万元。请问在2018年企业所得税年度纳税申报时,甲家具制造企业、A公司该如何进行弥补亏损税务处理?

案例分析:

根据规定,被分立企业未超过法定弥补期限的亏损额可按分立资产占全部资产的比例进行分配,由分立企业继续弥补。甲家具制造企业2016年发生的未超过法定弥补期限的亏损额可由分立企业进行弥补。

2018年A公司分立转入的亏损额=400×4000÷12000=133.33万元;B公司分立转入的亏损额=400×2000÷12000=66.67万元;甲家具制造企业分立转出的亏损额=133.33+66.67=200万元。

2018年企业所得税年度纳税申报时,相关弥补亏损报表填报如下:

特殊性税务处理的企业分立亏损结转弥补年限。

【案例】:2018年A企业分立新设B企业和C企业,适用特殊性税务处理规定。其中,A企业具备资格,其尚未弥补完的2016年亏损,准予向以后10年结转弥补。分立新设的B企业和C企业分别承继A企业尚未弥补完的2016年亏损。按照规定,分立后B企业和C企业分别承继A企业尚未弥补完的2016年亏损,按照 财税[2009]59号文件第六条第(五)项有关规定计算后,无论分立后B企业和C企业是否具备资格,均准予用2018年至2026年的所得弥补。

政策依据: 财税[2009]59号文件规定,被分立企业未超过法定弥补期限的亏损额,由分立企业继续弥补。为此, 国家税务总局公告2018年第45号第三条第(二)项、第(三)项规定,分立企业承继被分立企业尚未弥补完的亏损的结转年限,按照被分立企业的亏损结转年限确定;分立企业具备资格的,其承继被分立企业尚未弥补完的亏损的结转年限。