《A105110政策性搬迁纳税调整明细表》适用于发生政策性搬迁纳税调整项目的纳税人在完成搬迁年度及以后进行损失分期扣除的年度填报。纳税人填报该表依据的文件主要有:《国家税务总局关于发布〈企业政策性搬迁所得税管理办法〉的公告》(国家税务总局公告2012年第40号)、《国家税务总局关于企业政策性搬迁所得税有关问题的公告》(国家税务总局公告2013年第11号)等。主要填报企业政策性搬迁项目的相关会计处理、税收规定及纳税调整情况。

【案例】2017年2月,因政府地铁规划建设需要,甲公司与政府签订《搬迁补偿协议》,实施整体搬迁。

按照《搬迁补偿协议》约定,2017年3月收到财政部门直接的拨付补偿款6000万元,土地使用权由政府收回。

2017年4月1日,甲公司停止生产经营,实施搬迁计划。当日固定资产账面原值2500万元,累计折旧1000万元;无形资产(土地使用权)账面原值1000万元,累计摊销300万元;当月处置相关资产取得收入80万元,土地使用权实际移交政府部门。支付职工安置费120万元。

按照搬迁重建计划,2017年6月购置管理部门使用的固定资产1200万元,并于当月投入使用,预计使用期限10年,直线法计提折旧,净残值为0。重新购置土地使用权支出2400万元,按照40年进行摊销。

2018年年底,甲公司完成异地重建,开始正常生产经营。该搬迁符合政策性搬迁的条件。假设甲公司采取总额法对搬迁补偿费进行相关会计处理,不考虑相关税费,且无其他纳税调整事项。请问:甲公司应如何进行会计与税务处理?

一、2017年的会计与税务处理

《财政部关于印发企业会计准则解释第3号的通知》(财会[2009]8号)规定,企业因城镇整体规划、库区建设、棚户区改造、沉陷区治理等公共利益进行搬迁,收到政府从财政预算直接拨付的搬迁补偿款,应作为专项应付款处理。其中,属于对企业在搬迁和重建过程中发生的固定资产和无形资产损失、有关费用性支出、停工损失及搬迁后拟新建资产进行补偿的,应自专项应付款转入递延收益,并按照《企业会计准则第16号--政府补助》进行会计处理。企业取得的搬迁补偿款扣除转入递延收益的金额后如有结余的,应当作为资本公积处理。

企业收到除上述之外的搬迁补偿款,应当按照《企业会计准则第4号--固定资产》、《企业会计准则第16号--政府补助》等会计准则进行处理。

1.2017年3月收到财政部门拨付补偿款6000万元。

借:银行存款6000

贷:专项应付款6000

税务处理:《企业政策性搬迁所得税管理办法》(国家税务总局公告2012年第40号)第十五条规定,企业在搬迁期间发生的搬迁收入和搬迁支出,可以暂不计入当期应纳税所得额,而在完成搬迁的年度,对搬迁收入和支出进行汇总清算。因此,甲公司收到的搬迁补偿款6000万元可暂不计入2017年度应纳税所得额,待到搬迁完成年度汇总清算申报。该搬迁补偿款会计上也未计入当年利润总额,未产生税会差异,当年不进行纳税调整。

2.2017年4月相关资产处理

(1)2017年4月1日,将固定资产转入清理。

借:固定资产清理1500

累计折旧1000

贷:固定资产2500

(2)处置相关资产取得收入80万元。

借:银行存款80

贷:固定资产清理80

(3)结转固定资产处置损益。

借:资产处置损益1420

贷:固定资产清理1420

(4)土地使用权交回政府,冲销土地使用权账面价值。

借:资产处置损益700

累计摊销300

贷:无形资产1000

(5)支付职工安置费120万元。

借:管理费用120

贷:银行存款120

(6)对搬迁过程中发生的资产损失、有关费用性支出,自专项应付款转入递延收益。同时将递延收益科目余额转入营业外收入。

借:专项应付款2240

贷:递延收益2240

借:递延收益2240

贷:营业外收入2240

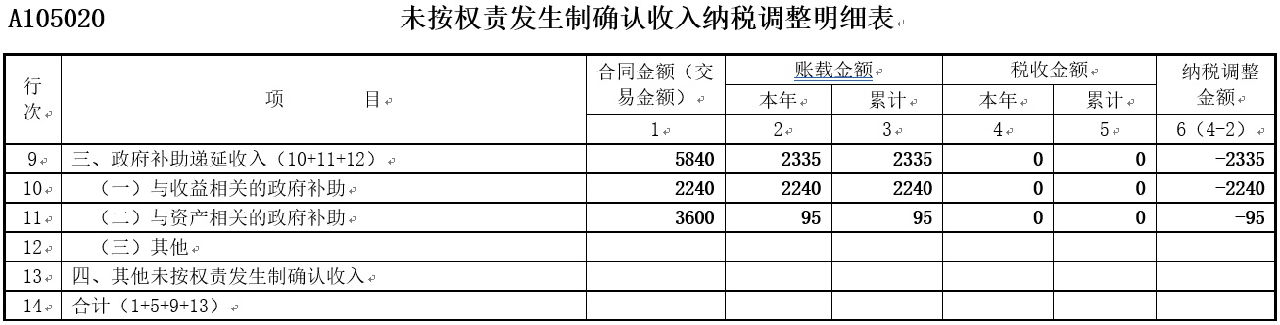

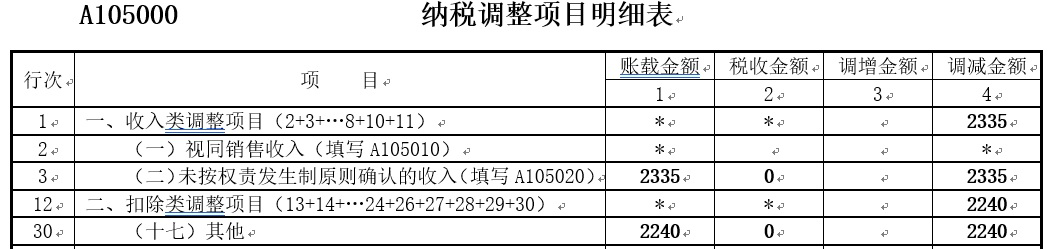

税务处理:在会计上,上述固定资产处置损益1420万元、冲销无形资产(土地使用权)700万元、职工安置费120万元全部影响当期损益;同时将2240万元的搬迁补偿款确认为营业外收入。但税法上,上述损失、费用、收入可暂不计入当年应纳税所得额,而是在完成搬迁的年度,对搬迁收入和支出进行汇总清算。会计与税法在相关收入与支出的确认时间上存在差异,当年应进行纳税调整,相关费用调减2240万元,相关收入调减2240万元。

3.2017年6月相关事项的处理

(1)购置管理部门使用的固定资产1200万元。

借:固定资产1200

贷:银行存款1200

(2)重新购置土地使用权支出2400万元。

借:无形资产2400

贷:银行存款2400

(3)结转相应的专项应付款至递延收益。

借:专项应付款3600

贷:递延收益3600

(4)计提2017年度折旧、摊销

①2017年管理用固定资产折旧60万元。

借:管理费用60

贷:累计折旧60

②2017年无形资产摊销35万元。

借:管理费用35

贷:累计摊销35

③将递延收益按折旧进度转入营业外收入。

借:递延收益95

贷:营业外收入95

税务处理:会计上,甲公司因搬迁购置固定资产而发生折旧60万元,因购进无形资产土地使用权而发生摊销35万元,同时确认营业外收入95万元。税法上,仅确认上述费用(因为不属于搬迁支出),但不确认相应收入,待搬迁完成年度进行汇总清算。会计与税法存在差异,因此收入应做纳税调减95万元处理。

综上,2017年年度纳税申报时,相关报表填报如下(单位:万元):

二、2018年的会计与税务处理

1.2018年固定资产折旧120万元。

借:管理费用120

贷:累计折旧120

2.2018年无形资产摊销60万元。

借:管理费用60

贷:累计摊销60

3.将递延收益按折旧进度转入营业外收入。

借:递延收益180

贷:营业外收入180

4.2018年年底搬迁完成时,专项应付款尚有余额=6000-2240-3600=160万元。根据《企业会计准则解释第3号》,企业取得的搬迁补偿款扣除转入递延收益的金额后如有结余的,应当作为资本公积处理。

借:专项应付款160

贷:资本公积160

5.税务处理

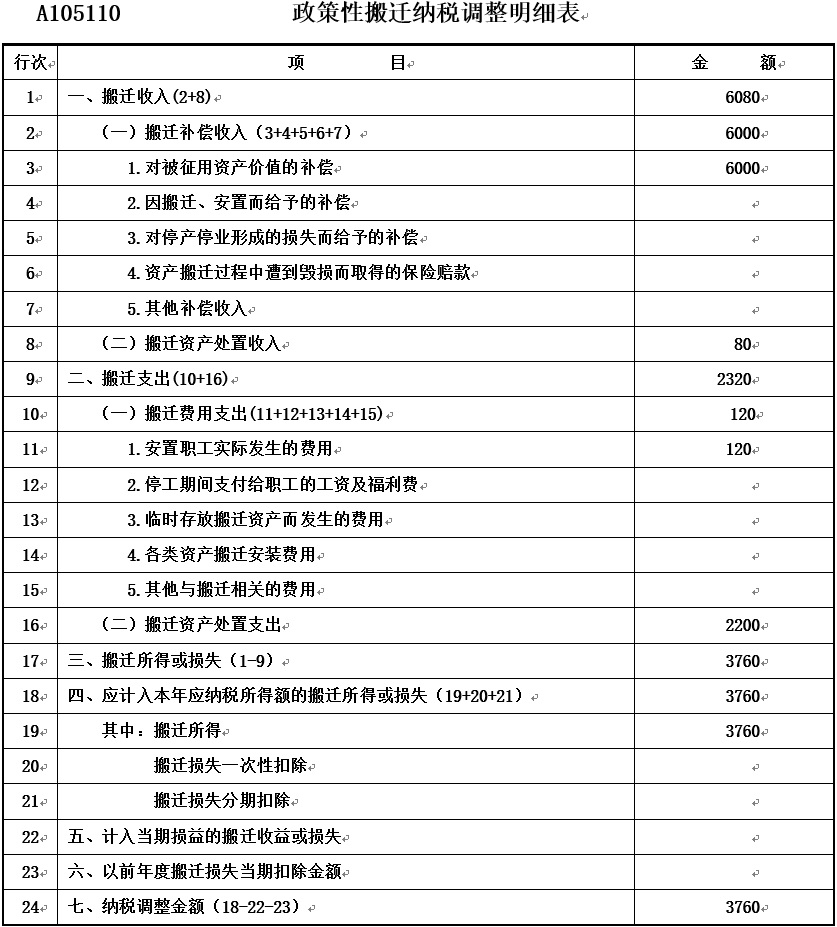

(1)2018年完成搬迁,应在当年对搬迁收入和支出进行汇总清算。甲公司的搬迁所得计算如下:

搬迁收入=6000+80=6080万元;

搬迁支出=1500+700+120=2320万元;

搬迁所得=6080-2320=3760万元。

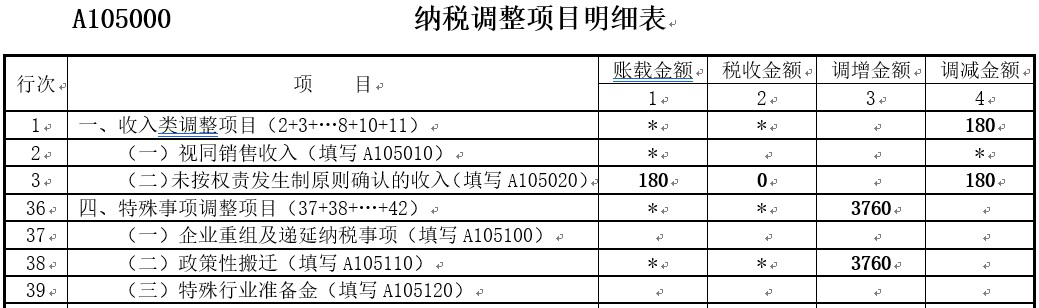

(2)纳税调整分析。2018年,会计上,甲公司因搬迁购置资产发生的折旧摊销费用为180万元,同时确认了营业外收入180万元。税法上确认了管理费用180万元、搬迁所得3760万元。会计与税法存在差异。因此,当年企业所得税汇算清缴时,应纳税调减(营业外收入)180万元,纳税调增(搬迁所得)3760万元。

2018年甲公司汇算清缴时,相关报表填报如下:

【案例】甲公司2012年11月因市政规划,实施整体搬迁,搬迁中发生如下业务:①收到财政预算直接拨付补偿款1200万元;②采取置换形式取得一块新土地,被置换土地使用权原价1000万元,累计摊销300万元,换入土地使用权发生各项费用100万元;③处置固定资产A,原值1000万元,累计折旧800万元,处置价款100万元;④搬迁中报废固定资产B,原值500万元,累计折旧450万元,收到保险赔款30万元;⑤以财政拨付款项重置固定资产C,1000万元;⑥搬迁过程中发生安置职工等费用化支出50万元;⑦搬迁过程中销售以前年度存货,不含税价200万元,成本150万元。2016年底符合搬迁完成条件。会计和税务处理如下(单位:万元)。

①收到财政预算直接拨付搬迁补偿款:

借:银行存款 1200

贷:专项应付款 1200

税务处理:该搬迁补偿款可暂不计入2012年度应纳税所得额,待到搬迁完成年度汇总清算申报。该搬迁补偿款会计核算也未计入当年利润总额,会计和税务处理无差异,不进行纳税调整。

②置换土地使用权,假设不具有商业实质:

借:无形资产——土地使用权(新) 800

累计摊销 300

贷:无形资产——土地使用权(旧) 1000

银行存款 100

税务处理:《 国家税务总局关于企业政策性搬迁所得税有关问题的公告》( 国家税务总局公告2013年第11号)第二条规定,企业政策性搬迁被征用的资产,采取资产置换的,其换入资产的计税成本按被征用资产的净值,加上换入资产所支付的税费(涉及补价,还应加上补价款)计算确定。“无形资产——土地使用权(新)”的计税基础=1000-300+100=800(万元)。

③处置固定资产A和资产B:

借:固定资产清理 250

累计折旧 1250

贷:固定资产——A 1000

——B 500

借:银行存款 130

贷:固定资产清理 130

借:营业外支出 120

贷:固定资产清理 120

处置固定资产A、B的损失由财政拨付款项补偿,则:

借:专项应付款 120

贷:递延收益 120

由于损失已经发生,应同时作如下处理:

借:递延收益 120

贷:营业外收入 120

④购置固定资产C:

借:固定资产 1000

贷:银行存款等 1000

借:专项应付款 1000

贷:递延收益 1000

投入使用后计提折旧时,应将“递延收益”按折旧进度转入营业外收入。以后年度将营业外收入的金额进行纳税调减。

⑤搬迁固定资产发生支出:

A.发生安置职工等费用化支出并由财政拨付款项补偿。

借:管理费用 50

贷:银行存款等 50

借:专项应付款 50

贷:递延收益 50

B.由于损失已经发生,应同时作如下处理:

借:递延收益 50

贷:营业外收入 50

⑥搬迁过程中销售以前年度存货:

借:银行存款等 234

贷:主营业务收入 200

应交税费——应交增值税(销项税额) 34

借:主营业务成本 150

贷:库存商品 150

⑦将专项应付款余额30万元结转资本公积处理:

借:专项应付款 30

贷:资本公积——资本溢价 30

税务处理:

第一,甲公司应计入政策性搬迁收入2030万元,包括:从政府取得的搬迁补偿款1200万元;被征用土地非货币性收入700万元;固定资产A处置收入100万元;固定资产B保险赔款30万元。

第二,甲公司的政策性搬迁支出1000万元,包括:土地置换中被征用土地处置支出700万元;固定资产A处置支出200万元;固定资产B处置支出50万元;搬迁固定资产费用化支出50万元。

第三,甲公司搬迁中,重置固定资产C计税成本为1000万元,土地置换中换入土地计税成本800万元,均不得从搬迁支出中扣除,而应在以后投入使用后计算折旧或摊销在税前扣除。

第四,甲公司搬迁中,搬迁固定资产费用化支出50万元作为搬迁支出,资本化支出500万元应计入搬迁资产的计税成本。

第五,2016年甲公司完成搬迁,企业应在该年度应将搬迁收入2030万元和搬迁支出1000万元分别填入《企业政策性搬迁清算损益表》中的相关行次,计算出搬迁所得1030万元。

第六,由于企业搬迁所得在完成搬迁的年度汇总清算,因此,在搬迁期间及搬迁后会计上计入损益的与政策性搬迁相关的事项,均应作纳税调整。

但企业由于搬迁处置存货而取得的收入,应按正常经营活动取得的收入进行所得税处理,不作为企业搬迁收入,即存货销售所得50万元(200-150)计入当年应纳税所得额,计算缴纳企业所得税。企业所得税年度纳税申报填报实务如表所示。

A105110 政策性搬迁纳税调整明细表(2016年)

行次 | 项目 | 金额 |

1 | 一、搬迁收入(2+8) | 2030 |

2 | (一)搬迁补偿收入(3+4+5+6+7) | 1930 |

3 | 1.对被征用资产价值的补偿 | 1200 |

4 | 2.因搬迁、安置而给予的补偿 | 700 |

5 | 3.对停产停业形成的损失而给予的补偿 | |

6 | 4.资产搬迁过程中遭到毁损而取得的保险赔款 | 30 |

7 | 5.其他补偿收入 | |

8 | (二)搬迁资产处置收入 | 100 |

9 | 二、搬迁支出(10+16) | 1000 |

10 | (一)搬迁费用支出(11+12+13+14+15) | 50 |

11 | 1.安置职工实际发生的费用 | 50 |

12 | 2.停工期间支付给职工的工资及福利费 | |

13 | 3.临时存放搬迁资产而发生的费用 | |

14 | 4.各类资产搬迁安装费用 | |

15 | 5.其他与搬迁相关的费用 | |

16 | (二)搬迁资产处置支出 | 950 |

17 | 三、搬迁所得或损失(1-9) | 1030 |

18 | 四、应计入本年应纳税所得额的搬迁所得或损失(19 +20+21) | 1030 |

19 | 其中:搬迁所得 | 1030 |

20 | 搬迁损失一次性扣除 | |

21 | 搬迁损失分期扣除 | |

22 | 五、计入当期损益的搬迁收益或损失 | |

23 | 六、以前年度搬迁损失当期扣除金额 | |

24 | 七、纳税调整金额(18-22-23) | 1030 |

A105000 纳税调整项目明细表

行次

|

项目

| 账载 金额 | 税收 金额 | 调增 金额 | 调减 金额 |

1 | 2 | 3 | 4 | ||

35 | 四、特殊事项调整项目(36+37+38+39 +40) | * | * | 1030 | |

37 | (二)政策性搬迁(填写A105110) | * | * | 1030 |