盘盈利得填报操作实务

《A101010一般企业收入明细表》第21行“盘盈利得”,主要填报纳税人在清查财产过程中查明的各种财产盘盈应确认的净收益。实务中,企业的盘盈财产主要包括固定资产、存货等。

如果企业执行《企业会计准则》,固定资产盘盈作为前期差错处理,通过“以前年度损益调整”科目核算。存货的盘盈通过“待处理财产损溢”科目进行核算,按管理权限报经批准后冲减当期管理费用。

如果企业执行《小企业会计准则》,固定资产、存货盘盈应通过“待处理财产损溢”科目核算,按照管理权限经批准后,转入“营业外收入”科目。

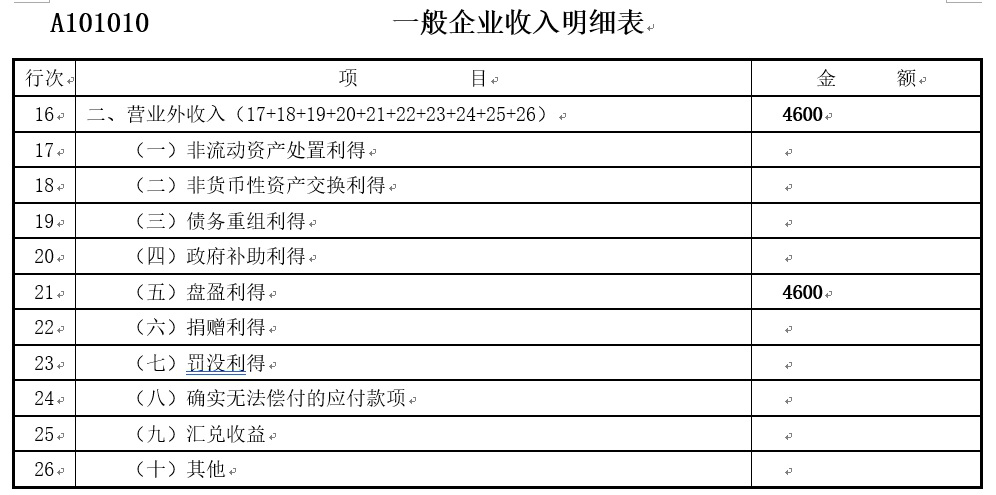

【案例】丁公司执行《小企业会计准则》。2018年12月31日,丁公司进行年末资产盘点,在盘点过程中盘盈库存商品-存储盘10个,按市场价格确定的价值为4600元。请问:丁公司如何进行会计和税务处理?

1、会计处理

①批准处理前

借:库存商品4600

贷:待处理财产损溢——待处理流动资产损溢4600

②按照管理权限经批准后

借:待处理财产损溢——待处理流动资产损溢4600

贷:营业外收入——盘盈利得4600

2、税务处理

2018年企业所得税汇算清缴时,《A101010一般企业收入明细表》应填报如下:

第21行“盘盈利得”填报要点:

1.执行《 企业会计准则》的纳税人,盘盈固定资产通过“以前年度损益调整”科目核算。盘盈的存货应按其重置成本作为入账价值,并通过“待处理财产损溢”账户进行会计处理,按管理权限报经批准后冲减当期管理费用。

2. 执行《 小企业会计准则》的纳税人按其规定,盘盈固定资产、存货实现的收益应当计入营业外收入。

【案例】2018年底,F公司在财产清查中盘盈库存商品一批,按市场价格确定的价值为10000元。该公司执行《 小企业会计准则》,会计和税务处理如下。

①批准处理前:

借:库存商品10000

贷:待处理财产损溢——待处理流动资产损溢10000

②批准处理后:

借:待处理财产损溢——待处理流动资产损溢10000

贷:营业外收入——盘盈利得10000

2018年企业所得税汇算清缴,填报实务如表所示。

一般企业收入明细表 A101010

行次 | 项目 | 金额 |

16 | 二、营业外收入(17+18+19+20+21+22+23+24+25+26) | 10000 |

21 | (五)盘盈利得 | 10000 |