斜竹

2021-07-24 13:54

查看6条回复

数据很全面有效,光伏设备使用年限国家标准为25年,正泰怎么样有待时间印证。但有一个问题要考虑,就是对外投资的公允价值并不是一次性的,而是浮动性,只要正泰还没有减持持有的公司股票,都不能算作绝对收益。当然有可能公允价值最后变成零甚至负,也有可能迅速提高至足于让正泰清偿目前的大额融资。个人观点。

| 发布于: | 雪球 | 转发:3 | 回复:19 | 喜欢:9 |

— 1 —

公司概况

正泰集团业务遍及140多个国家和地区,全球员工超3万名,年营业收入达893亿元,连续20年上榜中国企业500强。旗下上市公司 正泰电器为中国第一家以低压电器为主营业务的A股上市公司,位列亚洲上市公司50强。

营收构成,数据来源:同花顺

历年业务变动,整理自年报

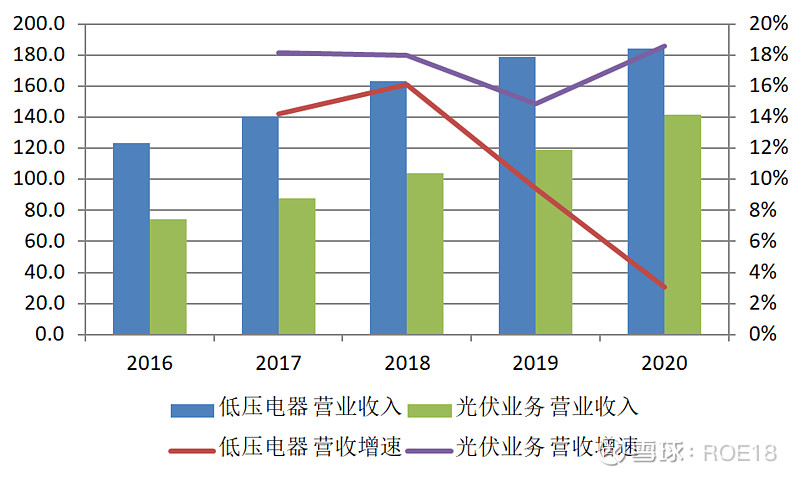

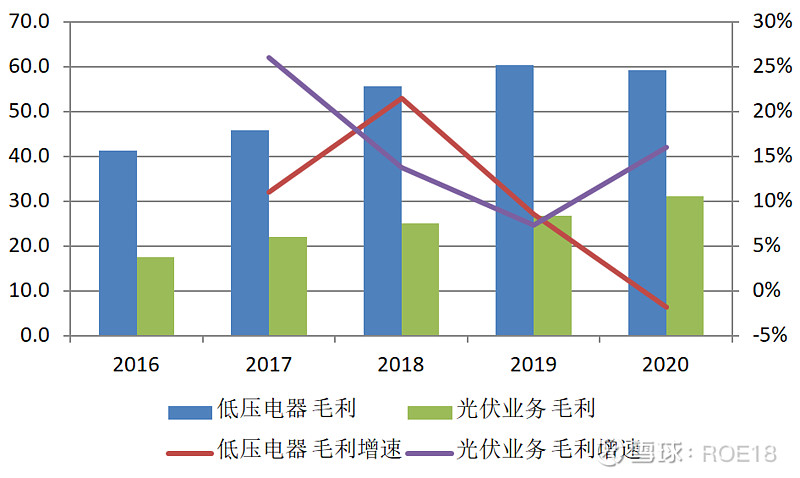

如上表所示,公司的业务目前主要分为两大板块,低压电器与光伏业务。其中低压电器贡献了公司55%的营收和64%的毛利,光伏业务贡献了42%的营收和34%的毛利。公司44%的毛利来自华东地区,20%的毛利来自海外地区。

低压电器板块属于正泰的传统业务,增速偏慢,年化增速约为9%。光伏业务是2016年之后新合并的业务,增速较快,年化增速约为15%。

低压电器:

如上图所示,低压电器产品具有量大面广、品种繁多的特点。

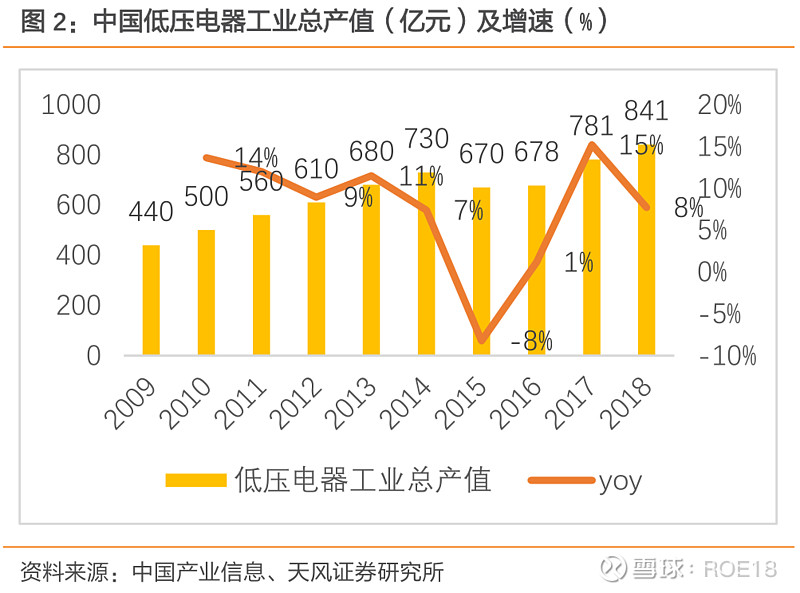

低压电器行业近几年增长缓慢,增速仅有个位数。 正泰电器低压板块增速略高于行业平均水平。

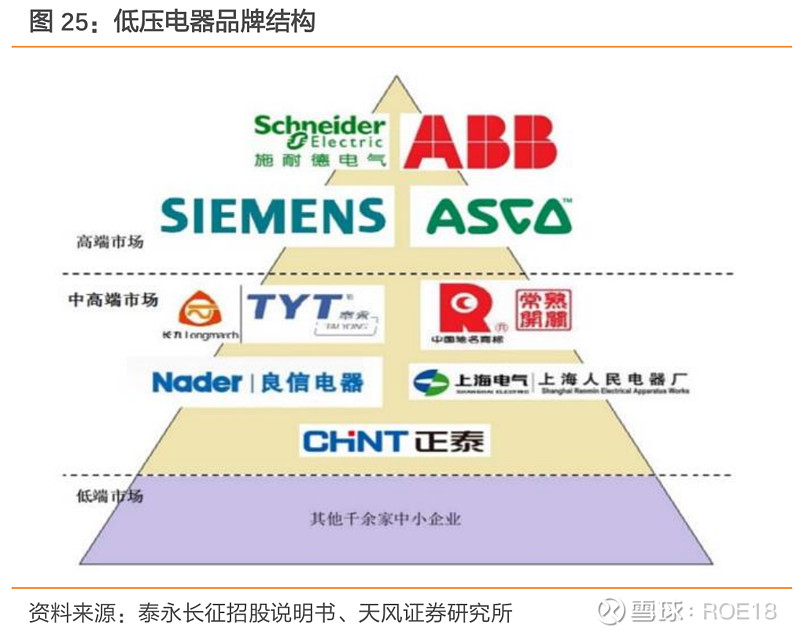

低压电器行业是一个内部竞争激烈、市场化程度较高的行业。国际领先企业(施耐德、ABB, 西门子等)垄断了国内高端市场。国内企业则以产品定位、销售渠道、服务能力等竞争因素在中端及大众市场进行差异化竞争。相较于国际领先企业,国内企业在产品品质、更新迭代、核心技术方面存在一定的差距。

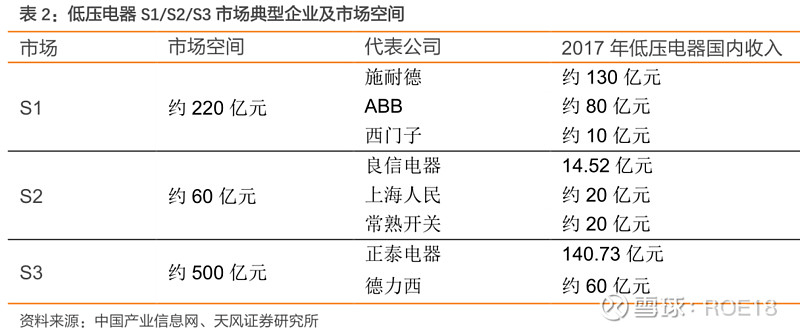

据 天风证券的研究,低压电器被划分为S1/S2/S3市场,市场空间分别为220、60、500亿元。S1市场产品质量及价格都较高,竞争者主要为外资厂商,如施耐德、 西门子。S2市场产品质量与S1接近,但性价比高于S1,主要企业有 良信电器、上海人民、常熟开关等。S3市场主要为渠道分销者,这类企业主要生产进入成熟期的产品,产品技术为业内公开信息,依靠渠道分销进行扩张,这类企业有 正泰电器、德力西。

正泰电器大部分产品面向中低端市场,产品同质化程度较高。在国内低压电器下游分类中,正泰已在电网、建筑、工业OEM、个人用户等四个应用领域享有最高的市场份额。据 天风证券研究员估计,正泰在中低端市场的市占率达到 26%。据笔者个人观察,正泰的产品,诸如空气开关、插座之类的,基本上每家每户都有。

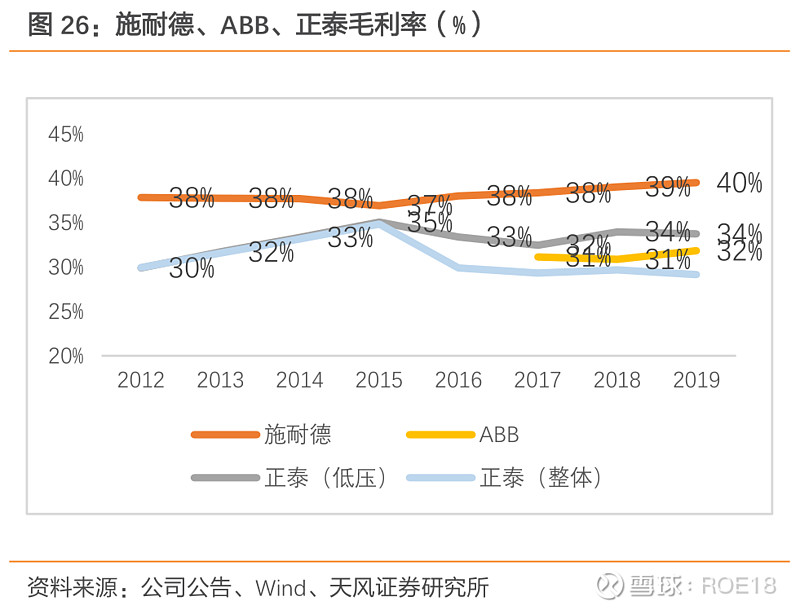

施耐德成立于1836年,至今已有超过180年的历史。施耐德在1891年进军电气市场,成长为世界最大的能源管理公司之一。1987年施耐德在天津成立第一家合资厂,开始在中国发展业务。而正泰的前身“乐清县求精开关厂”在1984年刚刚起步。目前施耐德、ABB、 西门子等是低压电器高端市场的代表。正泰的品牌力弱于外资企业。

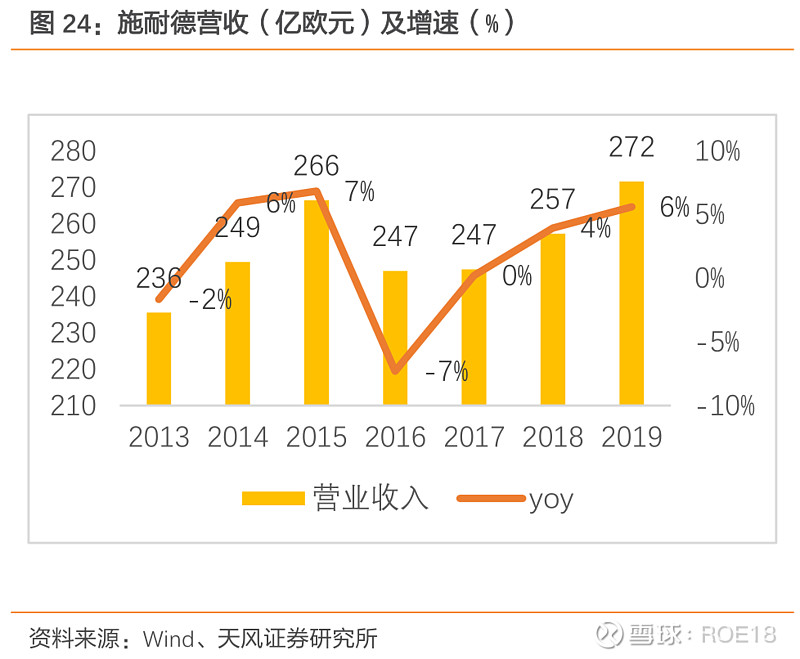

2019年施耐德整体营收272亿欧元(约2157亿 RMB),营收是正泰的7倍。但施耐德过去几年的营收增长非常缓慢,6年年复合增速仅有区区2.4%——目测没能跑赢通胀。

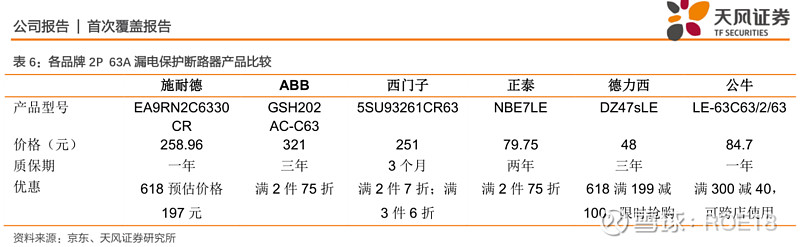

施耐德、ABB等一线品牌的产品价格显著高于国内品牌。 天风证券研究员选取“2P 63A”带漏电保护的家用断路器进行比较:施耐德259元,ABB321元, 西门子251元。而国内品牌都在百元以下,正泰80元,德力西48元,公牛85 元。即使在促销价后,外资品牌的价格依然是正泰2倍以上。

有意思的是,虽然施耐德和ABB的产品售价是正泰的两倍以上,但施耐德和ABB的毛利率仅比正泰高6%。说明外资的生产成本很高。(研发支出影响净利率不影响毛利率,所以肯定不是研发所致。)

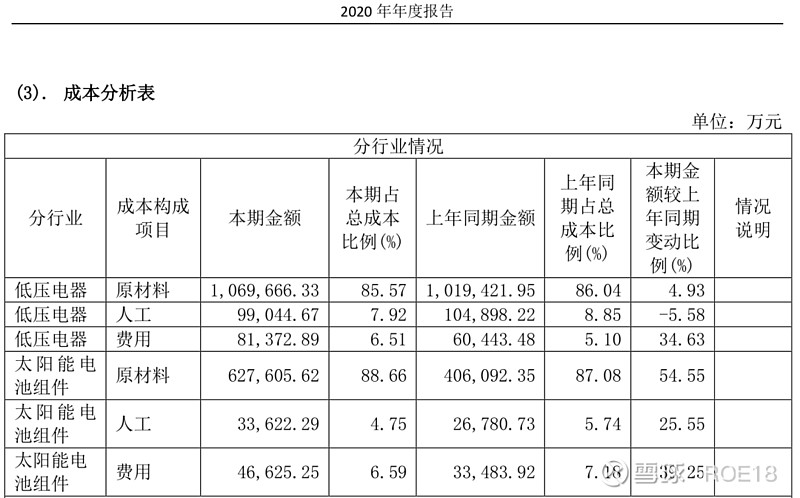

正泰电器生产所需的主要原材料,包括铜、银、钢材及塑料等。低压电器与太阳能电池组件的生产成本中,近九成是原材料成本。2021年以来,大宗原材料尤其铜价格不断上涨,导致产品成本较快上升,有可能影响公司产品售价和利润水平。

2020年报P16

光伏业务:

所谓光伏,也就是用太阳能电池板发电。目前这项业务受政策的影响非常大。

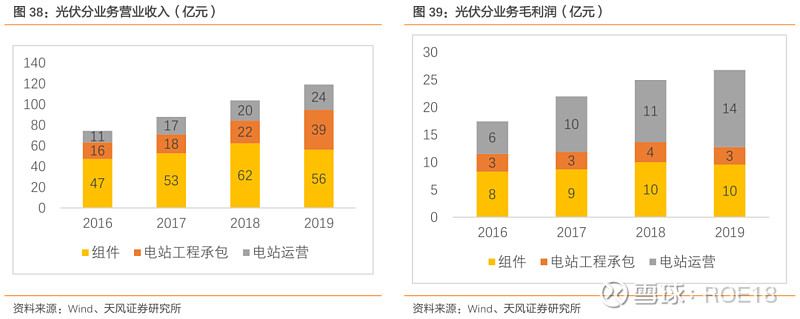

正泰的光伏业务分为电池组件生产、光伏电站工程承包、光伏电站运营。在光伏业务中,对营收贡献最大的是电池组件生产,但对利润贡献最大的是电站运营。

近年来,公司重点推动光伏户用能源业务。2020年,公司户用装机发电量21.8亿度,同比增长170%;新增户用装机容量1800MW,市占率蝉联第一,继续位居国内领先地位。

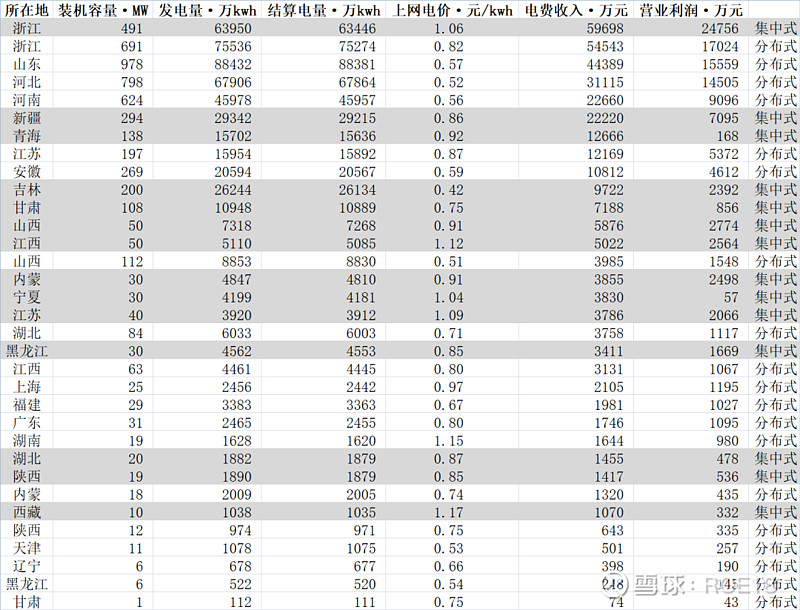

2020年正泰光伏电站发电53亿度,实现电费收入34亿,毛利18亿,营业利润12亿。由此可以推算出上网电价为0.64元/度。作为对比,火电的上网电价通常在0.4元/度左右。水电通常要比火电便宜一些。很明显,光伏电价是偏高的,这是政策扶持的结果。光伏发电在2011年开始执行标杆电价,五次下调。目前政策正推动光伏向着无补贴、平价上网的目标前进。

2020年正泰光伏电站

据 天风证券研究员估计,未来几年里电池组件出货量会持续增加,但售价会逐步走低;电站装机容量会持续提升,但标杆电价会不断下调,所以最终的结果是光伏板块的收益会小幅上升。

— 2 —

解读利润表

下面开始进行财务分析,所有的重大科目均已实现数据可视化,科目名称以图例的方式标注于图表底部。纵坐标未特别注明者,均为亿元。

财务分析的核心问题:1、它到底能赚几个钱?2、当前的资产里都是些啥?有没有藏雷?3、历史上如果出现了异常的盈亏,钱去哪了?

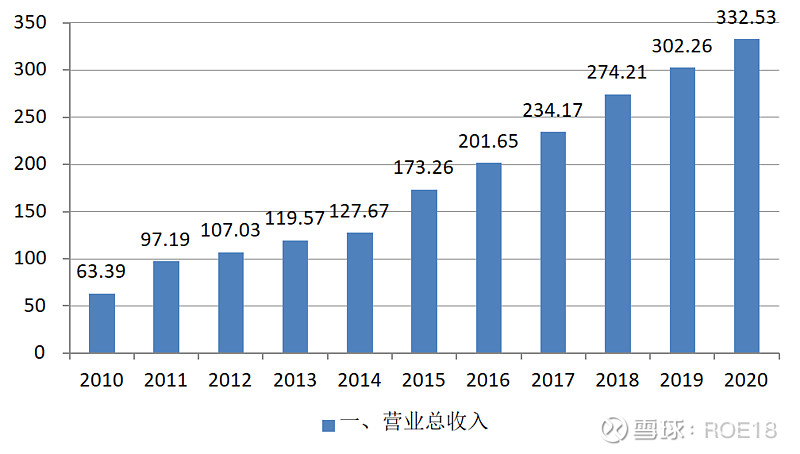

过去这些年里营业收入持续上升。

需要注意的是,上图中2015年度的营收跳涨,是由于公司业务合并导致的。其实当年不仅没有增长,营收反而萎缩了6%。

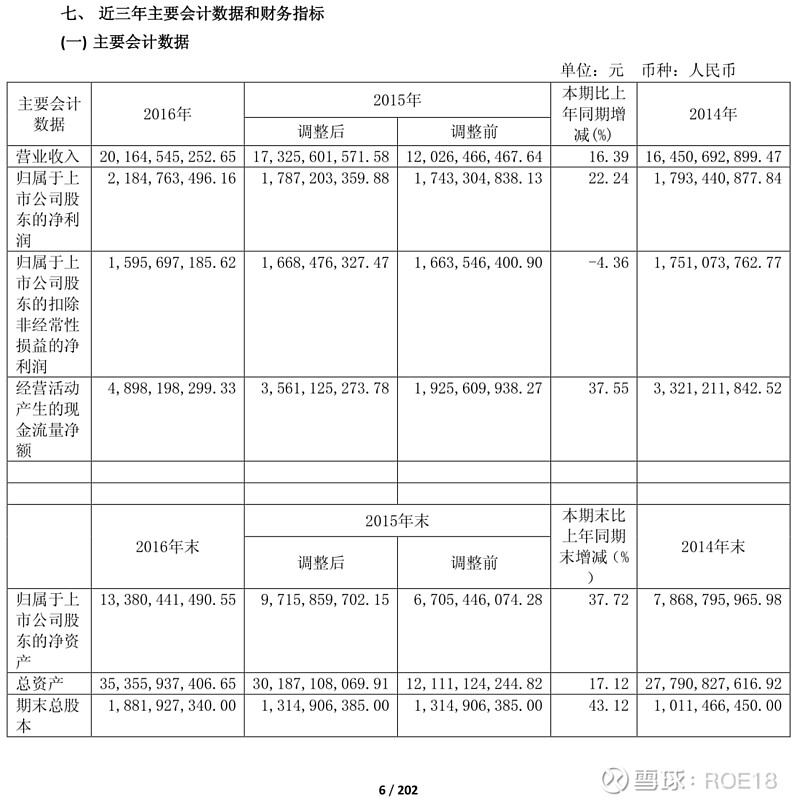

2016年公司通过发行股份和支付现金的方式收购了浙江正泰 新能源有限公司100%股权。该收购属于同一控制下企业合并而增加子公司,根据会计准则的规定,公司对2015年的数据进行了追溯调整。下表可见,这次调整对报表的影响还是非常大的。

2016年报P6

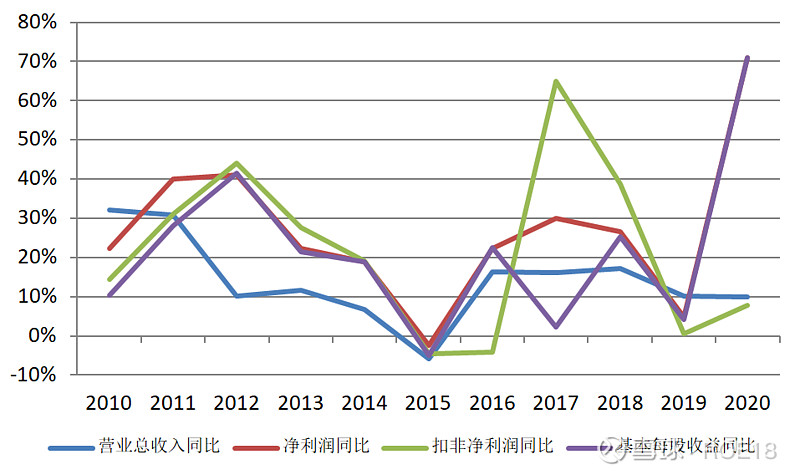

各年度增速如下:

近几年的营收和利润增速不怎么稳定,主要是2016~2018三年间增长较快,有的年份是不增长的。2015~2020年间,平均年复合增速在15%上下。

上图可见,2017年公司净利润增长30%,但每股收益却没有增长。原因是,2017年1月公司通过定向增发募集资金43亿,使股东权益由上年底的140亿膨胀至180亿。但净利润没能第一时间跟上,所以在利润总额增长30%的情况下,每股收益却没有增长。

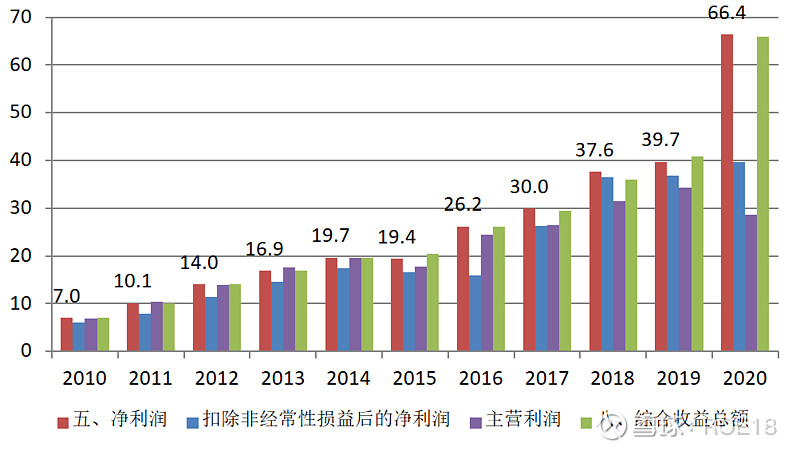

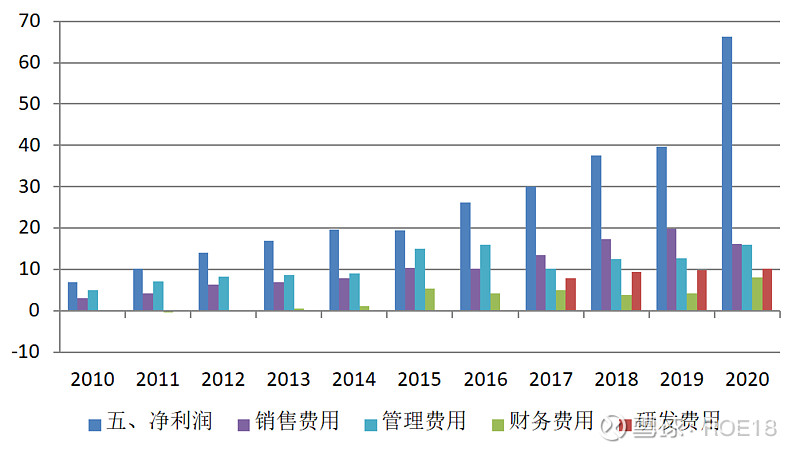

上图中主营利润是笔者自己算的,可以看做是主营业务日常经营所得,剔除了非主营业务的损益。主营利润 = 营业收入 - 营业成本 - 销售、管理、财务、研发费用 - 税费。

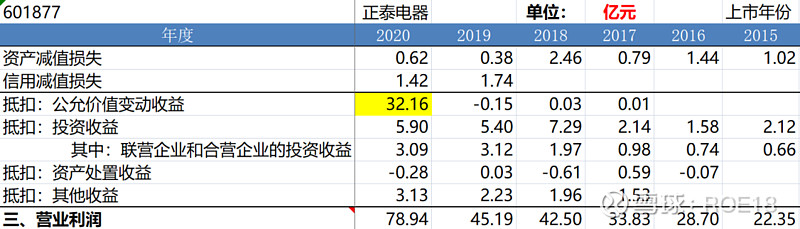

上图可见,2020年的净利润明显异常——不仅异于往年,另外2020年的净利润与扣非净利、主营利润之间有个巨大的缺口。

查看明细可知,2020年的公允价值变动损益高达32亿,其中27亿是由于公司参股的 中控技术在A股上市导致的公允价值变动。这是一次性的收益,显然是不可持续的。剔除这部分影响后,2020年的利润其实并无增长。

公司持有的 中控技术(688777)股份公允价值变动对公司当期净利润影响为273,038.93万元,剔除该因素影响后的归属于上市公司股东的净利润为369,678.36万元,较上年同期下降 1.73%。【2020年报P6】

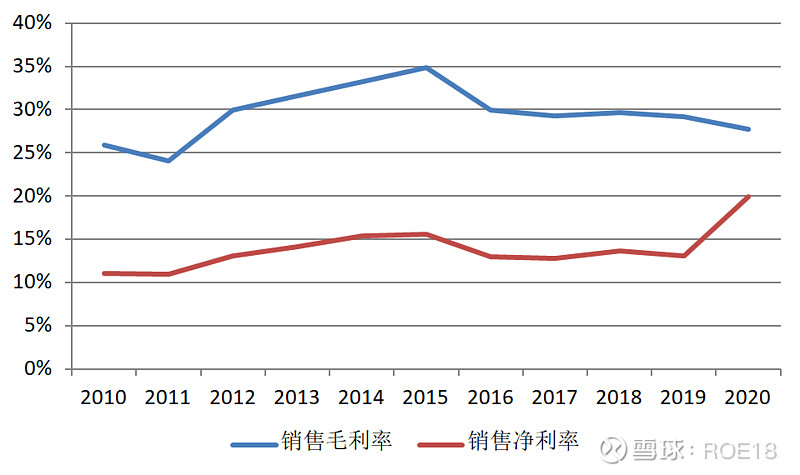

毛利率与净利率基本稳定。

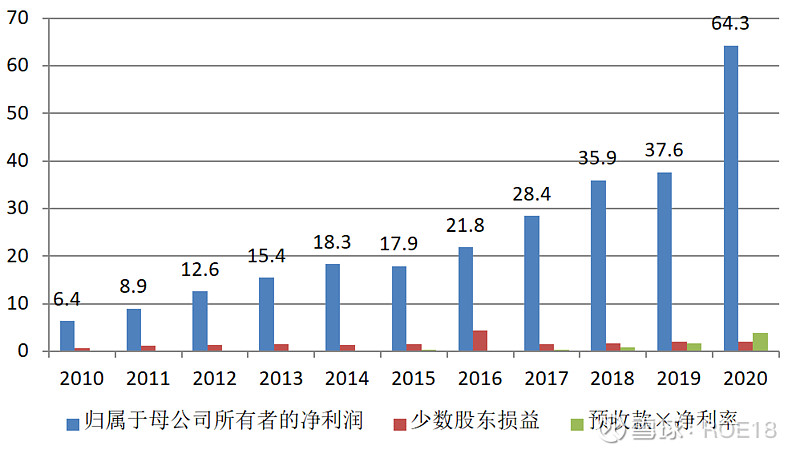

少数股东损益占比很低。

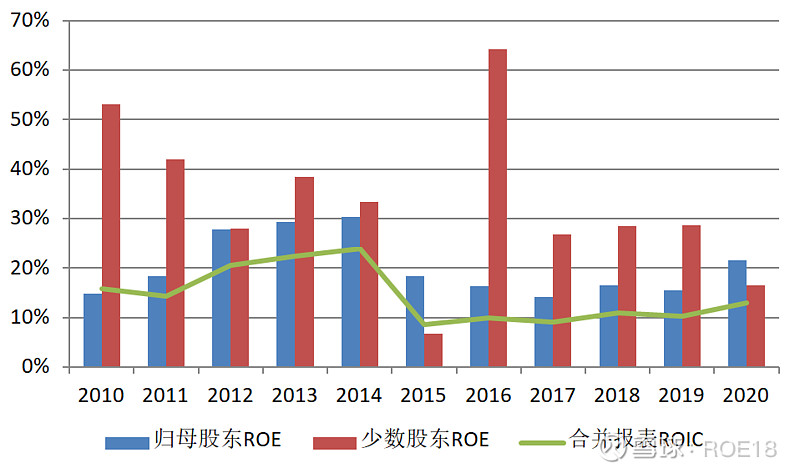

归母股东的ROE,近几年平均下来,大概在16%左右。合并报表的ROIC近几年平均在10%左右。回报不算非常高,但也还可以,比上不足比下有余。

ROIC:Return on Invested Capital,投入资本回报率, 以净资产和带息债务为分母,计算股东的回报率。投入资本回报率 = 净利润 / 投入资本 = 净利润 / (净资产 + 带息债务)

这是笔者的算法,与科班算法不同。因为我关心的是股东的回报,和股东所承担的风险。债主的收益和我没关系,所以我没有把贷款利息放入分子中。

销售、管理、研发费用都不算高。但财务费用偏多,利息费用占净利润的17%。

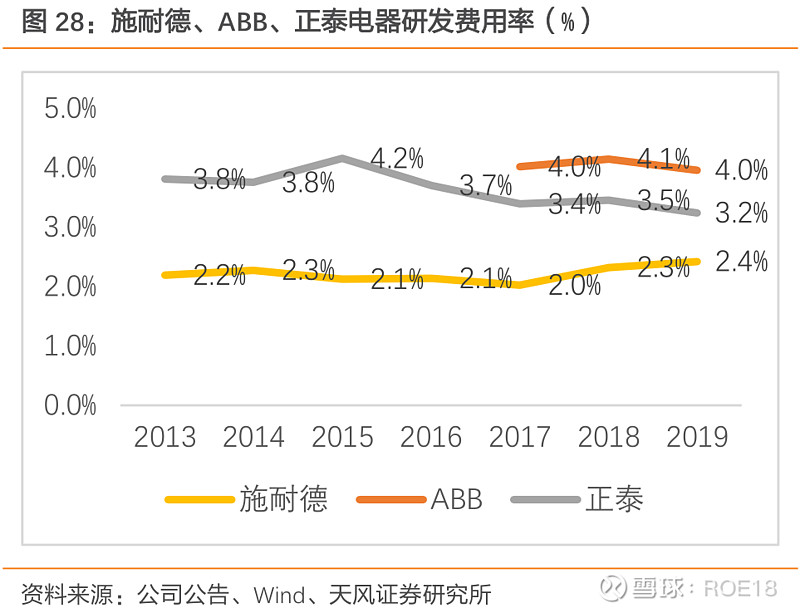

作为一家靠技术生产的企业,产品多面向于中低端市场,是否是研发开支偏低所致呢?对标国际名牌施耐德和ABB,发现正泰的研发费用率中规中矩,并无异常。

另外,公司自从2016年收购了子公司“正泰 新能源”,介入光伏业务之后,资产变重,有息负债大量增加,财务费用明显上升。看起来光伏业务并不是个好生意?后面再进一步分析。

— 3 —

资产盘点

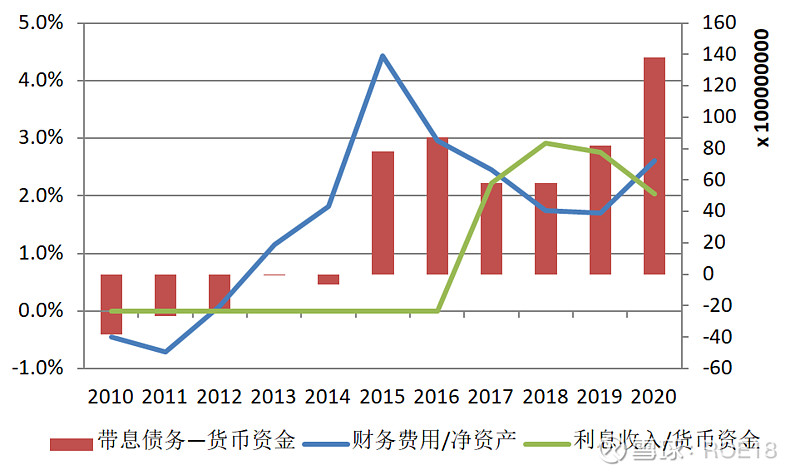

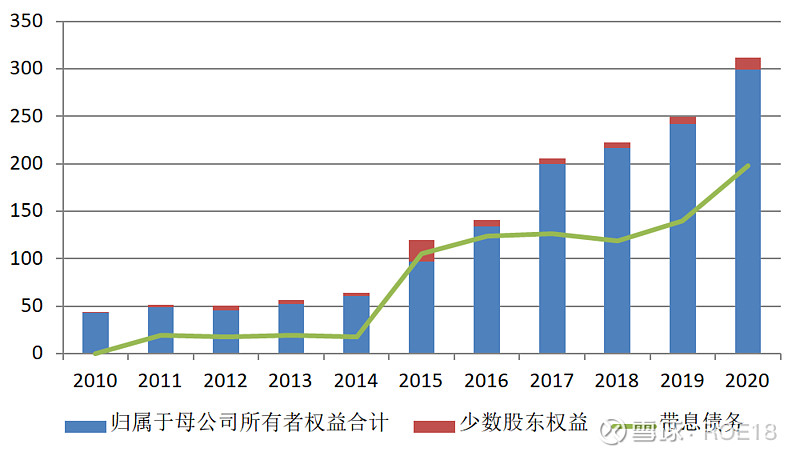

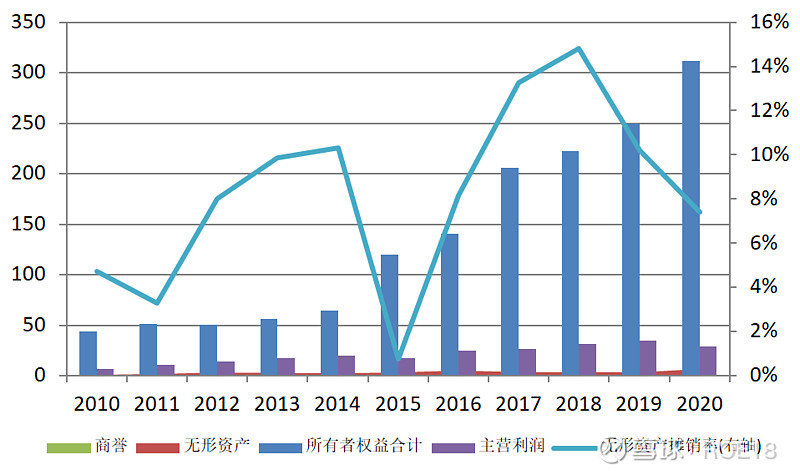

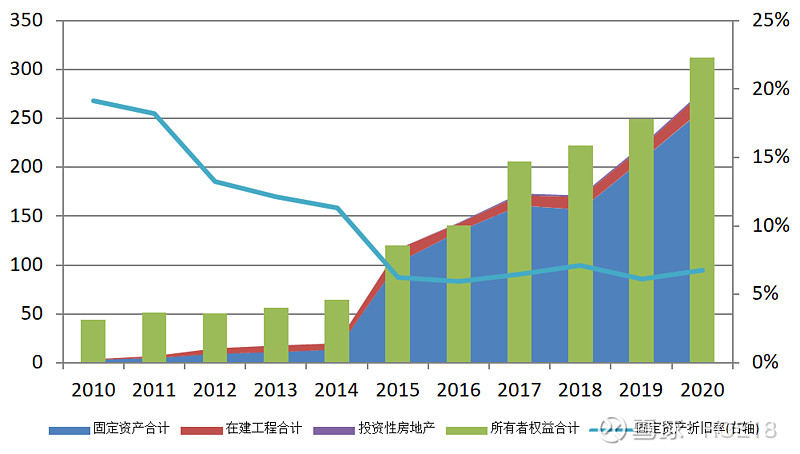

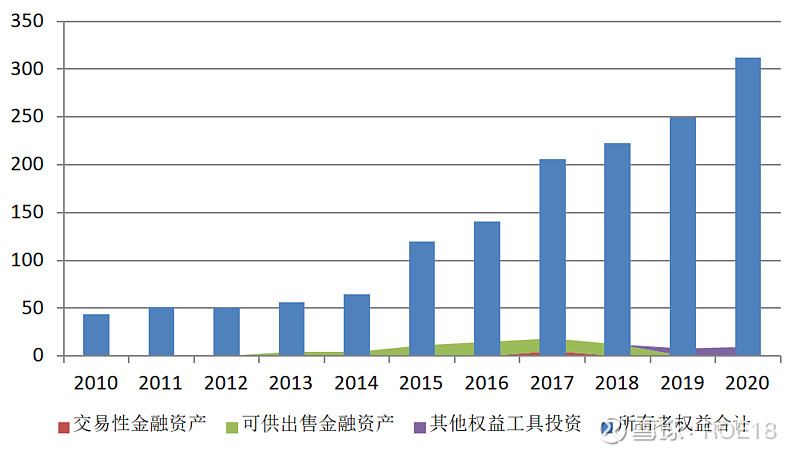

如图所示,2015之后有息负债显著增加。带息债务-货币资金,由负转正。这表示曾经不差钱的 正泰电器变得缺钱了。

少数股权占比很低。此外,带息债务逐年攀升。用利息费用除以带息债务,毛估估,借贷利率在4%左右。

商誉和无形资产几乎为零,这一块没有风险。

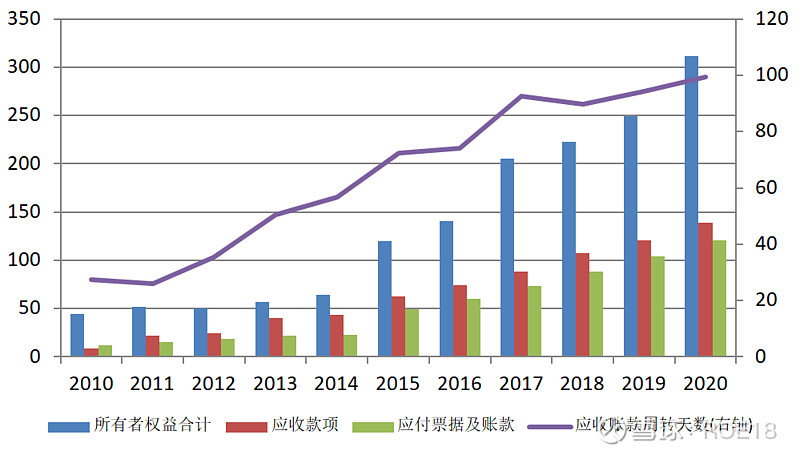

应收款项占净资产的一半,应付款项也不少。结果是,应收与应付的差额不算大。

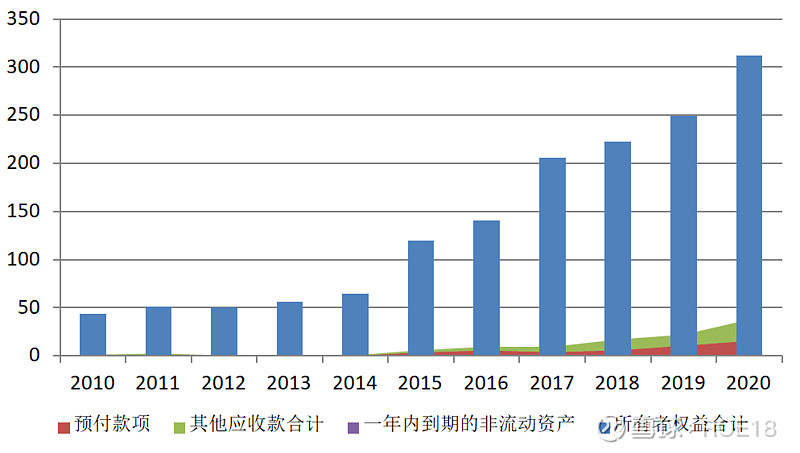

应收账款周转天数逐年上升,这可不是个好现象。目前的回款天数在100天左右。过去几年里,正泰的光伏业务比重逐渐上升,回款变慢或许与此有关。

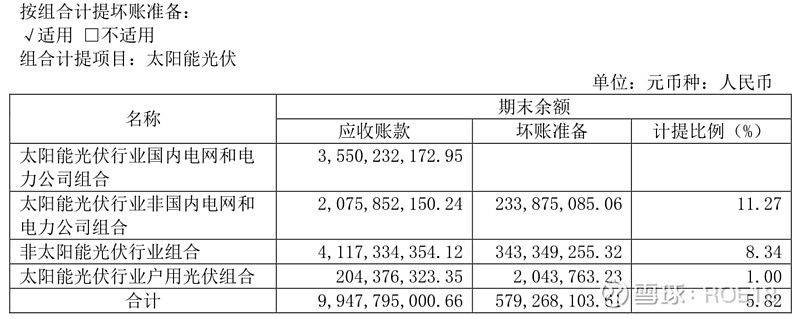

2020年报P112

应收账款明细显示,100亿的应收账款,其中60%来自光伏行业。对比营收,光伏只贡献了40%的营收和30%的毛利。

所以,光伏业务的收益质量是不如低压电器板块的——白条太多。光伏业务的亮点在于增速较快。

2020年报P114

应收账款来自于不同的公司,债权不算集中。而且其中很多欠款方竟然是国内电网和电力公司。我有点想不通......

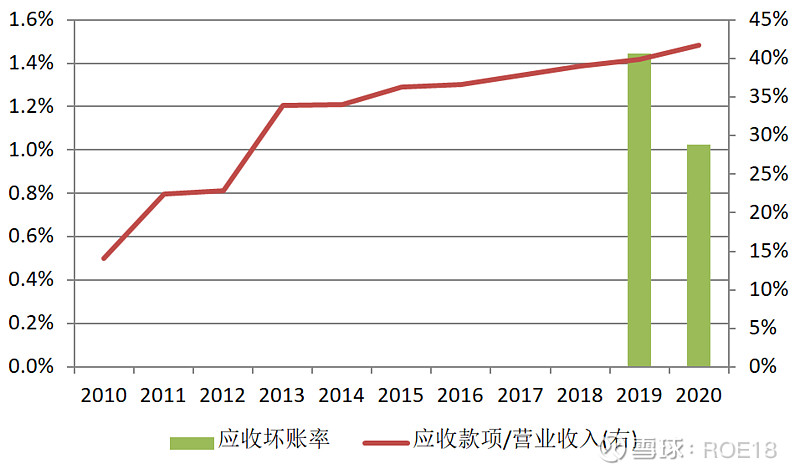

应收坏账率1.x%,比正常水平略高些。应收款项占营业收入的4成,并且该比例还在攀升。大量赊销,我个人是不喜欢这种模式的。

2015年之后,公司的固定资产比例大幅攀升,目前的净资产基本都被固定资产塞满了。明细显示,260亿元的固定资产里,机械设备占19亿,房屋和建筑物占21亿,光伏电站占210亿。好家伙, 正泰电器摇身一变,成发电厂了,这是公用事业股?2020年电站运营毛利18亿元。

2020年报P93

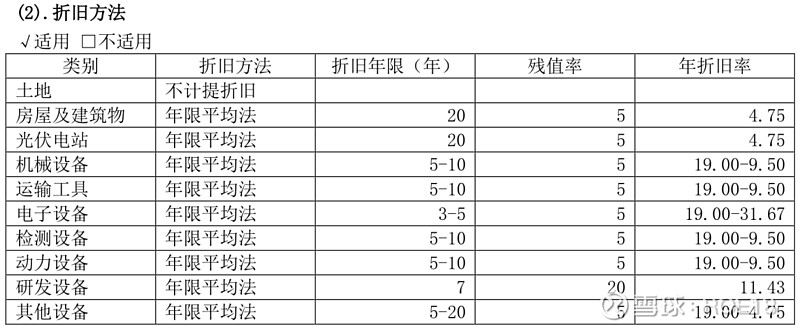

年报披露的会计政策显示,光伏电站的折旧年限为20年。估计其使用寿命也就20年吧。

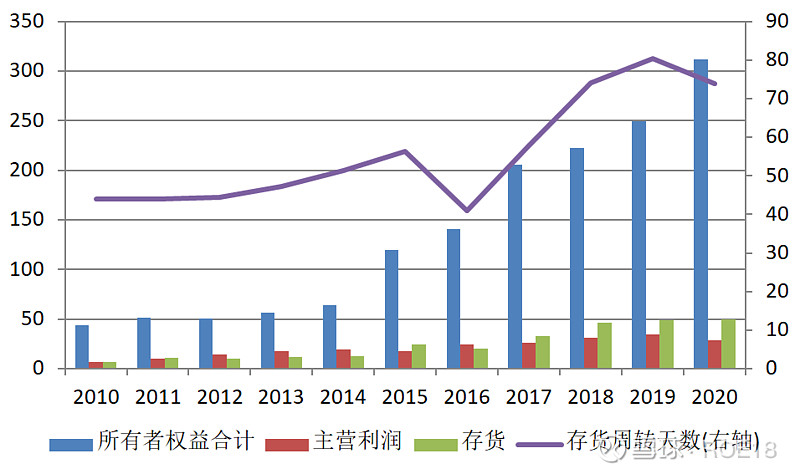

存货不多,存货周转天数有所上升。不过绝对数上看,大概70天能完全清空库存,问题不大。

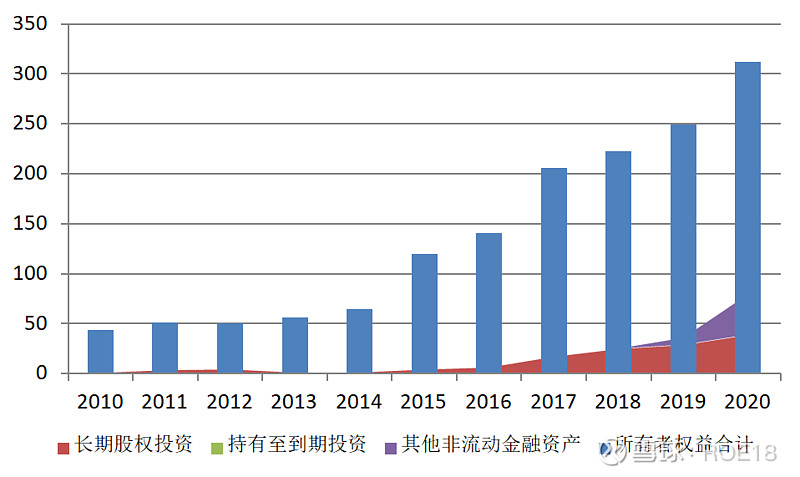

长期股权投资里是合营与联营公司的股权,未发现风险点。

其他非流动金融资产的具体成分不明,不过金额不算重大。

2020年报P129

其他资产科目当中,金额不重大且未发现风险点。

— 4 —

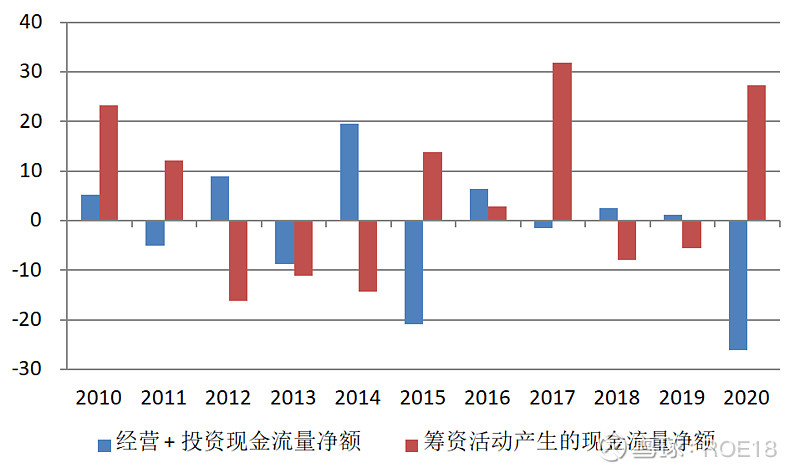

现金流状况

公司自上市以来,经营加投资现金流净额合计-18亿。说明公司仅凭借自身的经营现金流,还不足以满足日常经营和扩张的需要,造血能力欠佳。筹资活动现金流量净额累计+56亿,说明公司总体上还是融资为主。

打开《现金流量表补充资料》查看明细,发现应收款增长偏快。固定资产折旧也是一项不小的开支,吞噬掉不少的自由现金流。没办法,这是商业模式决定的。正泰持有210亿的光伏电站,每年折旧5%就要10个亿。此外财务费用也有些影响。

白条偏多,导致公司的现金流不大宽裕,而固定资产折旧和财务费用,“让原本就不富裕的家庭更是雪上加霜”。最后结果就成了这样:

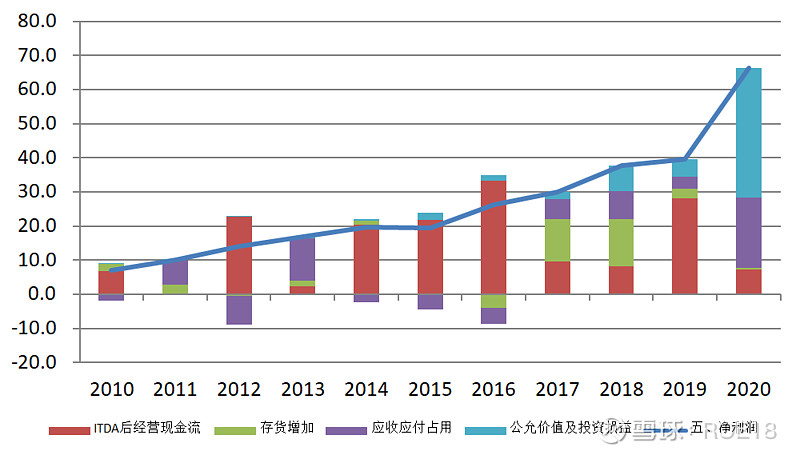

如图所示,2016年之后,利润中现金含量不高。利润中有不少是白条和存货。

关于利润含金量分析的基本原理和思路,可参考笔者之前的文章《 现金流量表补充资料的妙用》,此处不再赘述。

— 5 —

总体点评

正泰电器的低压电器板块增速一般,大约为9%,略高于行业平均水平。光伏业务增长较快,过去几年的年复合增速为15%,但收益质量不高,现金流不好。公司的有息负债偏高。

估值方面,考虑到2020年有大额的公允价值变动收益,这是一次性的收益,将其扣除后,2020年的利润其实相对于2019年并无增长。当前的市盈率根据扣非后EPS计算的结果应为20.5倍,接近历史平均水平。

从长期投资的角度来看,固定资产折旧和财务费用偏高,侵蚀自由现金流,再加上政策风险,这几条是绕不过去的硬伤。估值方面,虽然增速能达到15%,但考虑到公司的财务杠杆风险,或许扣非后13倍PE才是理想的买点。

从中期投机的角度看,目前光伏板块是市场的热门板块, 正泰电器或许有阶段性投机的价值。

以上,为笔者个人整理和分析的结果,未必正确,仅供参考。若有不同意见,欢迎交流。笔者的微信公众号:ROE18投资笔记,雪球ID:ROE18。

最后,由于笔者平时比较忙,加之对发文质量要求较高,不喜欢写重复的内容,所以推文频率不会很高。新来的朋友若觉得没有东西可看,可以看看笔者之前的文章,都是精华帖,而且不带重样的。获取方式为:公众号聊天界面下方菜单:“往期文章”。如下所示:

往期热文:

《金融不是虚拟经济》

《对凯利公式的进一步探讨》

数据很全面有效,光伏设备使用年限国家标准为25年,正泰怎么样有待时间印证。但有一个问题要考虑,就是对外投资的公允价值并不是一次性的,而是浮动性,只要正泰还没有减持持有的公司股票,都不能算作绝对收益。当然有可能公允价值最后变成零甚至负,也有可能迅速提高至足于让正泰清偿目前的大额融资。个人观点。

请问碳交易未来对正泰这样的发电股在利润发面有什么益处吗?

谁知道中控,电研到2021年末公允价值变动会值多少呢?

纠正一个小错误:折旧在净利润调整为经营性现金流时是加回来的,也就是说,不是减少而是增加到净利润上以反应折旧没有实际发生现金支付出去,所以,光伏电站使得公司资产负债表变得越来越重,相应的使得折旧对净利润造成负面影响,而调节为经营性现金流时则是增加了现金流。不过资产变重意味着营运资本不断增加倒是真的

PHP网站源码松岗关键词排名包年推广南澳推广网站坑梓百度竞价坪山百度网站优化福永至尊标王双龙设计公司网站福田百度网站优化排名民治seo网站推广惠州至尊标王同乐网站设计坂田seo优化广州建设网站东莞网站设计模板南联企业网站改版惠州网络广告推广民治外贸网站制作福田网站优化按天计费永湖企业网站制作南联至尊标王沙井网站优化按天计费同乐网站搭建爱联网站制作塘坑建网站双龙seo罗湖百度seo丹竹头外贸网站建设南澳推广网站丹竹头seo网站优化惠州建站广州网站制作歼20紧急升空逼退外机英媒称团队夜以继日筹划王妃复出草木蔓发 春山在望成都发生巨响 当地回应60岁老人炒菠菜未焯水致肾病恶化男子涉嫌走私被判11年却一天牢没坐劳斯莱斯右转逼停直行车网传落水者说“没让你救”系谣言广东通报13岁男孩性侵女童不予立案贵州小伙回应在美国卖三蹦子火了淀粉肠小王子日销售额涨超10倍有个姐真把千机伞做出来了近3万元金手镯仅含足金十克呼北高速交通事故已致14人死亡杨洋拄拐现身医院国产伟哥去年销售近13亿男子给前妻转账 现任妻子起诉要回新基金只募集到26元还是员工自购男孩疑遭霸凌 家长讨说法被踢出群充个话费竟沦为间接洗钱工具新的一天从800个哈欠开始单亲妈妈陷入热恋 14岁儿子报警#春分立蛋大挑战#中国投资客涌入日本东京买房两大学生合买彩票中奖一人不认账新加坡主帅:唯一目标击败中国队月嫂回应掌掴婴儿是在赶虫子19岁小伙救下5人后溺亡 多方发声清明节放假3天调休1天张家界的山上“长”满了韩国人?开封王婆为何火了主播靠辱骂母亲走红被批捕封号代拍被何赛飞拿着魔杖追着打阿根廷将发行1万与2万面值的纸币库克现身上海为江西彩礼“减负”的“试婚人”因自嘲式简历走红的教授更新简介殡仪馆花卉高于市场价3倍还重复用网友称在豆瓣酱里吃出老鼠头315晚会后胖东来又人满为患了网友建议重庆地铁不准乘客携带菜筐特朗普谈“凯特王妃P图照”罗斯否认插足凯特王妃婚姻青海通报栏杆断裂小学生跌落住进ICU恒大被罚41.75亿到底怎么缴湖南一县政协主席疑涉刑案被控制茶百道就改标签日期致歉王树国3次鞠躬告别西交大师生张立群任西安交通大学校长杨倩无缘巴黎奥运