实现了叫价值,没实现叫陷井。看未来看准了叫牛B,看过去看准了叫SB。

苏宁:失落三十年(上)

作者: 港美王老板

| 发布于: | 雪球 | 转发:15 | 回复:28 | 喜欢:13 |

从1990年的南京宁海路,到门店布满全国,苏宁用了十五年。从门店到转型电商,苏宁花了十一年。从净利润40亿到亏损50亿,从巅峰到衰落,苏宁只用了十年。

线下的核心KPI:多开店!多开店!

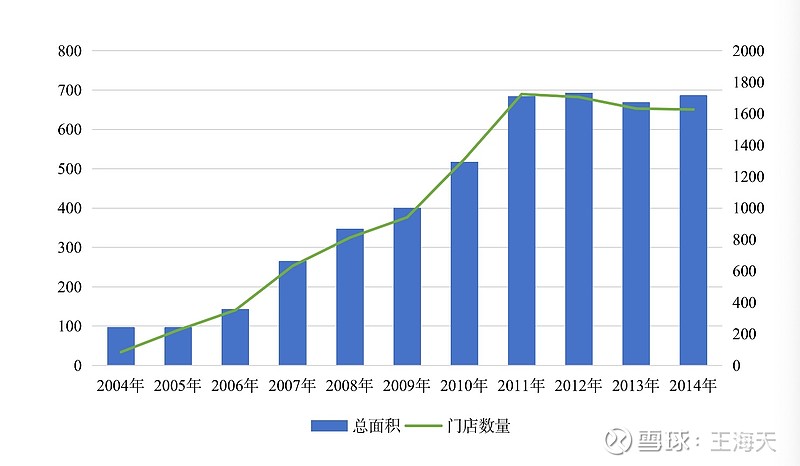

从2004年,到2019年,苏宁在每年的年报中,都提到开店。店,成了苏宁的业务中心。

“2004年,是公司继续保持连锁高速发展的第二个年头。本报告期内,公司新进入 23个城市,新开46 家连锁店(含置换 3 家连锁店);截止报告期末,公司已在全国 46个重要城市,开设84家连锁店,连锁店经营面积达到 37.53 万平方米,较上年同期连锁店面面积 19.14 万平方米,同比增长 96.08%。苏宁已经在全国范围内建立起从直辖市、省级城市、地级城市到三级城市,囊括旗舰店、 中心店、社区店三种规格的立体化、多样化的连锁网络体系。”

这是苏宁2004年年报的一段话。 这一年,苏宁的总收入91亿元,总门店数量只有84家。单店年营业额,高达1.08亿元!如果按经营面积,来对比门店数量,每个门店为4467平方米,单店每平方米的坪效为24177元。而2019年,苏宁的坪效是多少呢?

经过十五年的发展,苏宁的坪效,还下降了一万元/平方。

我们把2004年—2014年的苏宁门店坪效,梳理了下,发现除了2004年IPO当年超过了2万,后面的九年,苏宁的坪效都在14000-15000元/平方米波动,一个4000平方米的门店,年营业额在5600万—6000万元。这是苏宁在电器这个品类,做到的极限了。所以,苏宁要增加收入,只能干什么呢?

多开店。

苏宁的线下门店规模最顶峰,是2012年的1705家。后面多年,苏宁都在1700家门店附近徘徊。要想提高收入,只能提升单店坪效。单店坪效不提高,收入就到了天花板。苏宁的总收入,在2013年、2014年,到了1000亿元以后,只能维持个位数增长。

换句话说:线下的物理门店,即使没有电商威胁,增长的天花板已经到了。

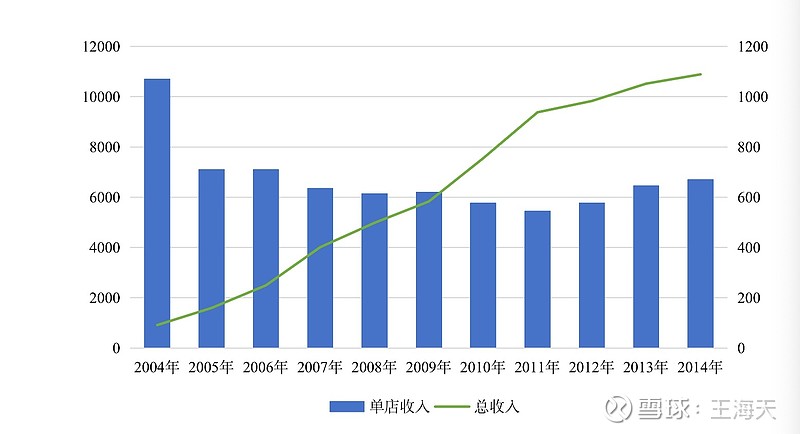

看苏宁总收入这条青色的线,2011——2014这几年,增长幅度非常小。2014年全年,苏宁收入1089亿元,其中还包括了电商225亿,如果把电商剔除掉,苏宁线下的门店收入只有864亿。所以,我们看2014年的年报中,苏宁的线下店经营质量,全面下滑:

从旗舰店、中心店,到县镇店、乐购仕店,一二三四级市场,全面下滑。而收入增长,主要来自苏宁的电商:苏宁易购。这一年,在线下下滑的情况下,因为有苏宁易购的225亿增量,让总收入增长了3.45%,达到了1089亿。但是扣除非经常损益后,苏宁亏损12亿元。

从1990年成立到2004年IPO,2014年是苏宁第一次陷入全面的亏损,苏宁从业务到财务,这一年后,开始急转直下。2015、2016、2017、2018、2019,连续六年,苏宁到扣非净利润分别为:—14亿、—11亿、—8800万元、—3.59亿元、—57亿元。

在历经历史最高亏损57亿后,我们在今年,看到了苏宁的各种传闻和新闻,如下图:

从2004年上市到现在,可以说,苏宁这个公司和思维,都是“门店思维”,如果我们翻一番苏宁的年报,会发现很多门店的论述:

2005年:随着公司武汉江汉路店的开设,公司在一级重点城市的布点工作宣告完成,连锁发展全面由横向扩张转向纵向渗透,二、三级城市连锁发展初具成效。

报告期内,公司新进入 32 个地级以上城市,新增连锁店 140 家,置换连锁店 3 家;截止报告期末,公司已在全国 61 个地级以上城市,开设 224 家连锁店 。

2006年:精心打造 3C+旗舰模式,配套连锁发展过程中的旗舰店、中心店建设,强 化终端销售推广能力,有效提升店面的经营质量。

继续推进“1200工程”、“梯队工程”、“百名店长工程”、“千名蓝领工程” 等人员引进、培养项目,为公司的快速扩张提供了丰富、扎实的中层管理人员。

2007: 2007年10月1日,公司新一代3C+旗舰样板店——上海浦东远东大厦店开业。

数据拆解,什么导致了苏宁一个时代没落了?

2004年,苏宁成功完成A股IPO后,收入和利润一路狂飙,2011年,苏宁达到了财务报表的历史巅峰:

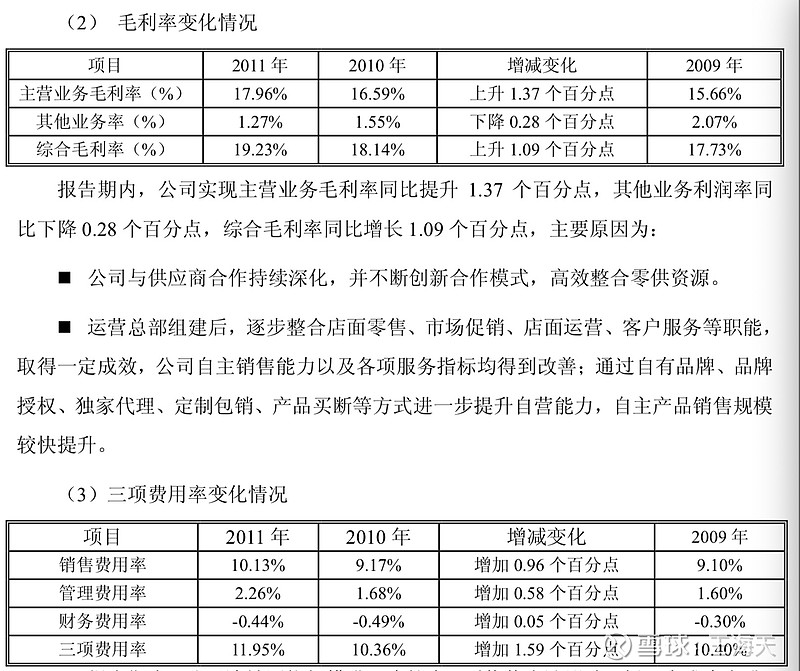

这一年,苏宁的收入冲到938亿元,扣非后到净利润为46亿元。ROE高达23.6%。净利润率4.9%。2004年到2011年,收入91亿,利润1.8亿;2019年为930亿和46亿。苏宁的收入年复合增长率为39.38%,净利润的年复合增速为58.88%。

而过去苏宁能赚钱的原因,毛利率高,费用率低。毛利率2011年达到了19.23%,三项费用率11.95%。扣掉税费等,净利润率还有4.9%。由于那时候,中国的电商,还是起步阶段,当时对苏宁、国美影响并不大。 京东2011年,总收入只有210亿元。难怪2012年,苏宁总裁孙为民接受媒体采访时称:“京东还是个孩子。”我百度了下,以下是媒体的原文:

而2012年,可以看成是苏宁真正的拐点之年。从2011年顶峰之后,2012年,迎来了真正的“抛物线坠落”之内,除了收入,其他的关键指标全部下滑:

2012年,收入达到980亿,增长4.7%,但是利润接近腰斩,只有26亿元。如果我们看苏宁年报的总结,很多话语,拿出来会很值得回味:

升级实体网络平台,协同线下线上发展

2012年,在公司“旗舰店+互联网”的战略下,连锁发展贯彻大店攻略,推进“超级店+旗舰店+乐购仕生活广场”的战略布局,并细化店面标准,形成不同类型店面开发的快速复制。同时,进一步践行“超电器化”战略,聚焦店面的全品类展示和消费者体验功能完善,推进线上线下融合发展。

旗舰店+互联网,苏宁的设想是美好的。希望把线下和 苏宁易购连通,甚至,一段时间,还出现“线上线下同价”的宣传。但结果上,线上和线下,两个体系根本无法融合,不管是+互联网还是互联网+,苏宁都没有把电商做起来,更不要提融合了。

“2012年是公司 新战略实施的第二年,通过前期的摸索与积累,公司转型的路径更加清晰。以“虚实互动”、线上线下融合的业务发展模式为核心,搭建新的业务模型,开展了大量的基础性工作。”

什么叫“虚实互动”?到底什么是“线下融合”如何定义?标准是什么?结果是什么?可以说,苏宁从转型互联网、转型电商、转型所谓的“融合”,到现在全盘失败。中间上市公司名称,还改了两次,一次改为“ 苏宁云商”,现在改为“ 苏宁易购”。云商,如何定义?内涵是什么?

从苏宁造的这些词汇和语句,读不出任何落地和务实的东西。

而苏宁不赚钱,原因也很简单:就是毛利率,已经跑不过总成本。下图,是2019年苏宁的毛利率和费用率:

2019年,苏宁的毛利率14.84%,总费用率居然高达16.69%,这样一算,苏宁的净利润率为-1.85%。所以,2019年全年,苏宁的扣除非经常性损益的利润为-57亿元。这里面包括了天天快递的商誉减值、以及苏宁小店的利润表。即使把这些都剔除了,苏宁的主业,仍然是一个算不过账的生意,因为毛利低于成本:

毛利率:14.84%

总费用率:16.69%

并且,这一情况还在持续恶化。毛利率持续下降,总费用率持续提高。

门店,已经成了苏宁的负资产,开越多的店,成本越来越高,而毛利率,这些年持续下降。所以,我们看苏宁在2019年的报表中,“很诚实”的披露了:“2019年新开 苏宁易购直营店222家,关闭1,757家。” 新开220家,关闭1700家。

关闭大量的店,然后干啥呢?

公司把店的精力,花在了什么上呢?加盟。“截至 2019 年 12 月 31 日公司拥有 苏宁易购直营店 833 家、加盟店 4,586 家。”

从2011年的顶峰48亿净利润,到2020年的扣非净亏损57亿元,苏宁只用了不到十年。如果要复盘苏宁,最好的答案就是:苏宁和他的一个时代的结束了。2011年之前,几乎所有的家电数码销售,都是线下店和连锁的天下,蛋糕主要被苏宁国美抢走。苏宁只要9.8%的毛利率,在那个年代,就能赚钱。因为成本很低,成本包括了线下的物业租赁费用、人力成本。而到了2019年,苏宁毛利率达到14%,竟然还亏钱。无他,成本在持续提高,这一年,苏宁的销售等综合费用率高达16%。

苏宁,败给自己,也败给了时代。因门店起,也因门店衰。

多年以后,回望苏宁,也许是商学院最好的案例。因为门店起,也因为门店败。成功,是失败之母。电商、云商和“线上线下融合”,只不过是那块最好的遮羞布。什么导致了苏宁的衰落?只能说:时代。因时代起,也因时代落。

利益披露:发表文章时,未持有 $苏宁易购(SZ002024)$ 任何多空仓位。

精彩讨论

炒股是一种生活方式2021-01-12 15:46

吉二2021-01-12 17:28

只能期待苏宁能把线上干好了,该砍的砍,聚焦下主业,线下确实是个坎,线下的龙头基本上也都在吃亏,这是时代的变迁,没什么办法

LifeStyle2021-01-12 16:27

归根结底还是效率的比拼:

只能说苏宁效率还是太低,不足以与京东,淘宝以及拼多多抗衡。

包括美国的Costco来上海开店,也是在比拼效率,中国电商的效率不比开市客低,所以不会对电商带来巨大的影响。

利益声明:本人持有苏宁债,相信1年内他还倒不了。

全部讨论

吉二

2021-01-12 17:28

只能期待苏宁能把线上干好了,该砍的砍,聚焦下主业,线下确实是个坎,线下的龙头基本上也都在吃亏,这是时代的变迁,没什么办法

LifeStyle

2021-01-12 16:27

归根结底还是效率的比拼:

只能说苏宁效率还是太低,不足以与京东,淘宝以及拼多多抗衡。

包括美国的Costco来上海开店,也是在比拼效率,中国电商的效率不比开市客低,所以不会对电商带来巨大的影响。

利益声明:本人持有苏宁债,相信1年内他还倒不了。

粟果果

2021-01-13 05:35

文章写得不错,抓住了一个实体店效率低的关健!但有时候先下结论倒推论据还是格局问题。

线上零售目前也只占总零售额的30%不到,而且近二年增速已严重放缓,现在就下定论谁最终成为航母还为时过早。

苏宁以前崛起主要是在改革发展与地产红利带来的电器消费升级的大环境下,消费者与电器制造商需要一个与国美抗衡的卖场。最后国美自己又走偏了,让苏宁成了那个垄断者。

苏宁的落寞:在互联网的快速发展的年代布局不干脆,消费者与供应商又需要一个平台来对抗苏宁,所以京东起来了!

百年企业起起伏伏,企业竞技是马拉松,一时落后不见得是输,只要还在赛道上,就有机会!再者,没有任何赛道,只有一个竞技者!

小宋25

2021-01-12 23:25

刚入市的时候还关注过苏宁,就是被他的股价历史涨幅给吸引去关注的。不过那时候我就发现,苏宁是旧时代的产物了,一个店铺只能覆盖一定区域内的人群,而电商能覆盖全国;大量的店铺成了其最大的成本,拖累盈利;苏宁妄想在体内发展电商业务,而不是在体外独立孵化新业务,这种模式有大量的既得利益者的阻力,自己左右互搏又不可能抵抗得住得了京东的崛起,再加上阿里后面孵化出天猫,苏宁在电商领域没戏了。虽然股价14年15年大涨,但我就是当做看戏,觉得那就是一阵炒作。现在看来,果然十年停滞了。

精巧的加薪毁灭者

2021-01-12 15:31

我昨天卖了件东西,赴约成本是零,我能将京东苏宁打趴下

港美王老板

2021-01-12 15:03

查看14条回复

下篇,准备对比京东和苏宁的过往十年,来谈谈京东为什么能崛起。

粟果果

2021-01-13 04:51

转型不彻底,错过了好时机。13.14年如果能大力从线下向线上转,在线下店还挣钱但势头弱时就主动优化店铺存量,布局为展示店和仓储中心,去资产,重点把费用用在线上发展流量,就不会像现在这么狼狈了。

真哑口无言

2021-01-12 19:43

2011年之前苏宁怎么是失落的?要说苏宁衰也是被大家唱衰的

YH流浪

2021-01-12 19:43

如果失去对成本的控制和效率的要求,这种零售企业未来的路早已确定了! $京东集团-SW(09618)$

张玄机

2021-01-12 16:27

只有时代的企业,没有企业的时代。