环保小牛-上实

作者: 卡爾妹

| 发布于: | 雪球 | 转发:18 | 回复:50 | 喜欢:15 |

$上海实业环境(00807)$

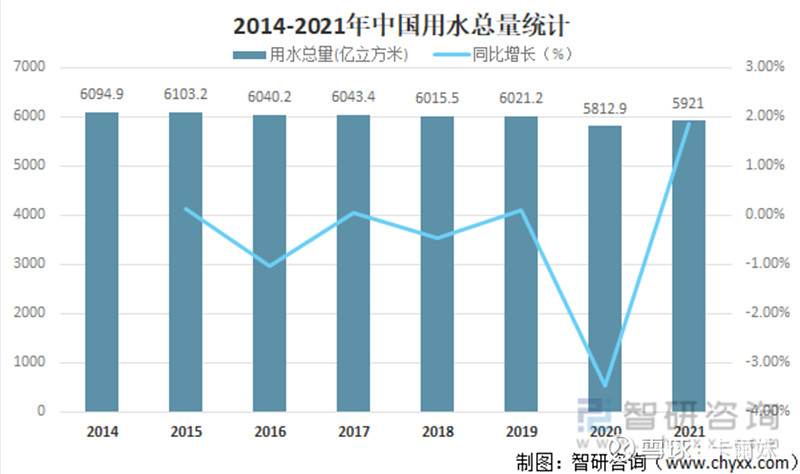

2021年,全国用水总量为5920.2亿立方米。其中生活用水,工业用水,农业用水,人工生态补水四大部份占比分别为15.4%,17.7%,61.5%,5.4%

2020年,全国用水总量5812.9亿m3,其中生活用水,工业用水,农业用水,人工生态补水四大部份占比分别为14.9%,17.7%,62.1%,5.3%,

2019年,全国用水总量6021.3亿m3,其中生活用水,工业用水,农业用水,人工生态补水四大部份占比分别为14.5%,20.3%,61.2%,4.1%。

21年用水又比20年多了107亿立方米,多了来自生河用水跟人工生态补水。其中,生活用水增加46.3亿立方米跟人工生态环境补水增加9.9亿立方米

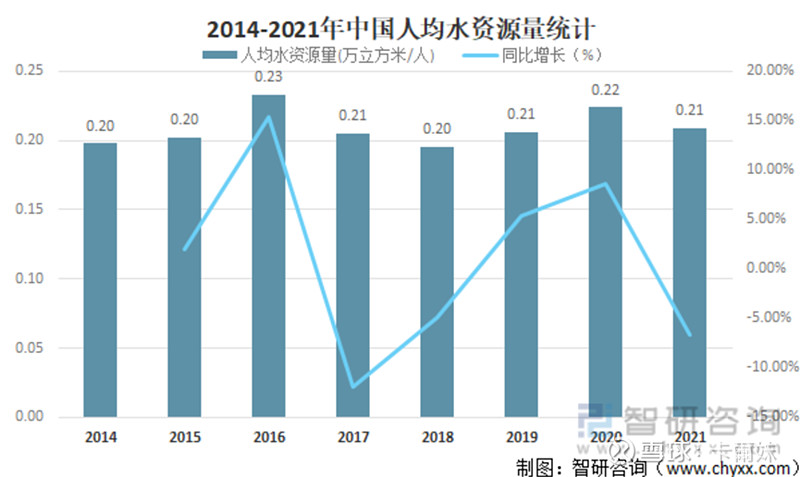

国内的水资源其实人均量不多,2021年中国人均水资源量为0.21万立方米/人,较2020年减少了0.01万立方米/人,同比减少6.63%~~

其实 上海实业环境真的不弱的,同为第一梯队的污水处理公司,不说别的,只说今年新拿的项目,30亿市值,左手拿下上海的宝山再生能源利用中心垃圾焚烧发电项目,右手拿下西岑水质净化污水厂(7亿)。

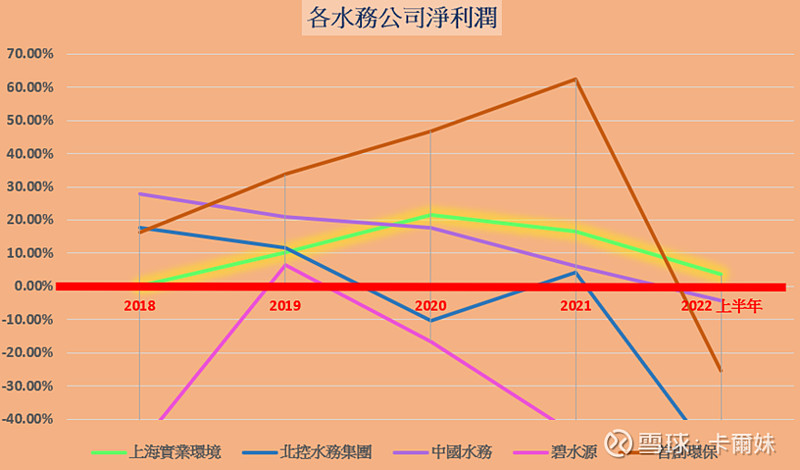

上实环境是唯一一家在22年上半年里活下来继续增长的污水公司呀,在一众公司大倒退的情况下,只有上实还能维持正增速(包括 $首创环保(SH600008)$ , $碧水源(SZ300070)$ , 北控水务集团, 中国水务,不过中国水务的饮用水方面增速好像很出色)

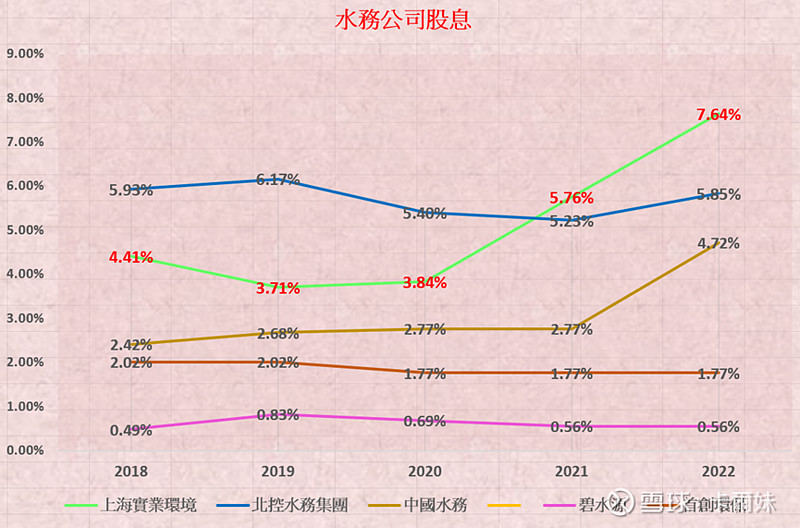

而且估算股息率已经达到7.6%了,再说22年按了不少优质项目,23年应该也会双位数增速

按这种增速路线,下年有8%+股息了。

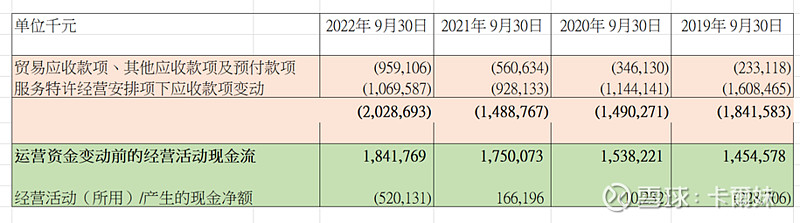

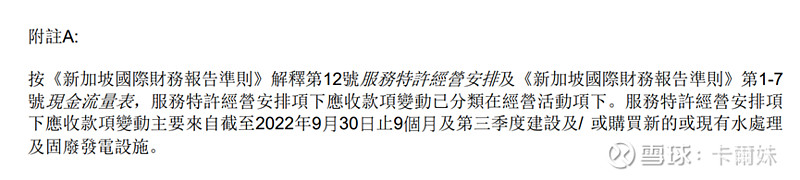

稍为说明一下现金流为负的问题,里面说得蛮清晰的,「应该收变动」来自新购买为现有水处理的设施,意思就是订合同那一刻建立合资公司先付出的成本 (而大多数人害怕长期收款的原因就是不遵守合同原则,要真这样没话说,任何事情本来就基於合同精神双方实行的,合约法原则,合约须要约(offer). 及承诺(acceptance)存在,breach of contract的下埸就走common law吧-v-)

下面展示一下近4年,可以看到很明显21年营运的现金流多了,但是只要新拿项目减慢,降速。平常看到的最终报表题示那个大额现金流马上由负变成正1.66亿。

22年大额流出5.2亿绝对可以理解,光是年中动工那个项目就7亿金额了,但是今年拿下的80%项目都是绝对优秀的,至少水价很好。

3PE,0.25PB,8%股息,不合理!没有 港股通成交是真的太惨。虽说负债高,风险高,但这公用事业,成长的债券。

我看 超威动力负债也很重,市值也类似,涨30%原来只需要7天。。![[捂脸]](//assets.imedao.com/ugc/images/face/emoji_33_face.png?v=1 "[捂脸]")

所以要是牛市来了, 上海实业环境这只一定是环保里的大牛股!!!![[火箭]](//assets.imedao.com/ugc/images/face/emoji_83_rocket.png?v=1 "[火箭]")

全部讨论

投资即生意

2023-01-15 07:33

查看11条回复

上海实业控股,包含高速公路,上实环境,南洋烟草,上实发展50%股权,印务等。股息率9%,还不错。22年Q2业绩下降,收入降6.7%。盈利下降48%。受疫情影响高速公路收费,房地产影响(21年37亿港元中8.9亿利润)。历史平均3.3市盈率。过去两年业绩虽然波动,股息稳定。派中期股息42港分,去年48港分。除19年外,有一年派息两次传统。分红率不高。股息率按现价7%~9%。

上海实业环境更加纯粹,收入增长14%,利润增长11%。PE3.11,PB 0.26。股息率8.21%。历史业绩稳定缓慢增长5%~11%,股息率稳定。相比上海实业控股,我更喜欢上海实业环境的纯粹。但不能通过港股通购买。

另一个北京控股环境规模极小,10多年没有分红,是一个奇怪的存在。北京控股占股51%。这种不分红的公司不能碰。

老师您好.东方集团创新低了,请您帮我看下有没有机会?