宁静致远2010

2020-06-07 16:05

分析的不错!

| 发布于: 修改于: | 雪球 | 转发:18 | 回复:12 | 喜欢:71 |

对于美国的SAAS企业的概况,用一个词语形容,那就是百花齐放、百家争鸣,着实让人羡慕。

跟TO C领域,我们国内很多企业是照搬美国企业的模式,而后在国内发展得如火如荼;在TO B领域,我们同样是大量借鉴美国企业。如销售易、分享逍客对照Salesforce; 容联云、融云对照 Twilio;Udesk对照 Zendesk;钉钉对照Slack等等,可惜,至今,没有特别成功的中国SAAS企业。

尽管如此,毫无疑问的一点是,在云计算时代,SAAS是TO B的未来。 广联达、 用友网络估值的居高不下, 光云科技上市后的惊艳表现,无不预示着中国资本市场对于SAAS企业的渴求。

本篇为第五篇,分析一下国产软件之光—— 金山办公。

PS:主要精力除了重点关注科技企业外,也在关注历史新高股,微信公众号“专注历史新高股”主要是对历史新高股的点评,欢迎交流关注!

一、公司基本情况介绍

在绝大多数人的印象中,WPS完全就是 微软Office的一个山寨版。是中国软件企业抄袭国外软件的一个典范。就像QQ模仿MSN,麒麟操作系统模仿Window,达梦数据库模仿Oracle一样。

其实不然,金山WPS办公软件,几乎是和 微软Office同时起步的。甚至在国内还早于 microsoft office。

1988年,在深圳蔡屋围的一间酒店里,“金山教父”求伯君开始开发WPS,,第二年,WPS1.0便横空出世。

此时,我国 计算机仍以DOS操作系统为主,不支持中文环境,需要采用汉化的方式才能中文操作。

因此,虽然 微软第一代Office已经面世,但在DOS系统上,其英文环境下的系统,即使采用“汉卡”,兼容性也较差。

而WPS的出现,则很好的填补了空白,一经推出,WPS用户数迅速增长。据统计,在九十年代初期,WPS的在国内的市占率达到了90%,几乎处于垄断地位。

然而,好景不长。随着 微软推出图形界面操作系统Window 95,并特地推出了中文版,解决了汉化兼容性问题。随后,从window97开始,微软开始捆绑销售 microsoft Office套装,而WPS在这阶段的反应反而很慢。最终,microsoft office在办公软件中占据统治地位。到2017年,在PC端,microsoft office市场占有率高达97.31%。金山WPS、永中Office等几个国产软件在PC端市占率几乎可以忽略不计。

虽然在PC端时代,WPS遭遇惨败。但随着 移动互联网的兴起,WPS敏锐的觉察到移动端时代的到来,迅速响应,在2011年即推出了Android版本的WPS office,2012年推出IOS版本.这比 微软推出Office 365早了2年。

借着 移动互联网的浪潮和国家自助可控政策的推动,金山WPS再次回到大家的视野,用户数快速上升,在移动端和PC端都开始逐渐展示其强大的影响力

根据公司2019年年报披露,截至2019年12月,WPS Office桌面版月度活跃用户数超过1.54亿,领先其他国产办公软件;WPS Office移动版月度活跃用户数超过2.48亿,是国内移动端办公软件第一品牌,市场份额超过office 365.

二、公司产品介绍

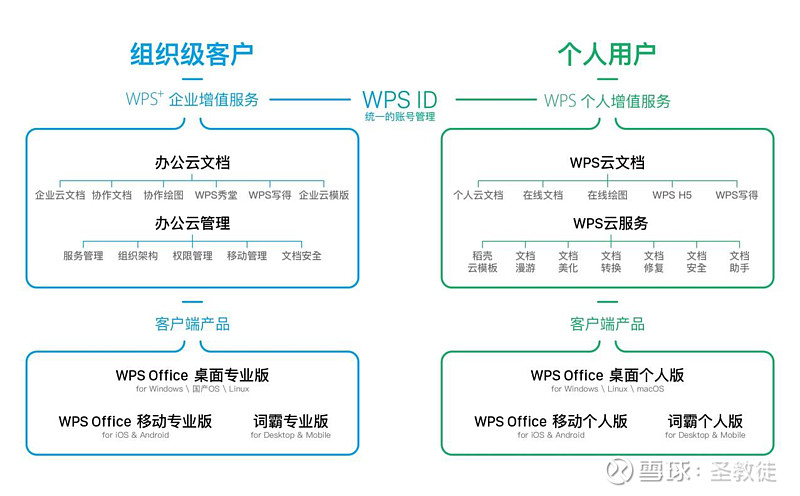

公司向各行业客户提供包括WPS Office 办公软件和金山词霸在内的软件产品,并基于办公应用场景开发各类办公增值服务,提供一站式、多平台办公应用解决方案,同时提供以产品和相关文档为媒介的互联网广告推广服务。

公司主要产品与服务矩阵如下:

简单来说,公司核心产品就是WPS Office和金山词霸两大类产品。其中金山词霸虽然辉煌一时,但如今月活数只有可怜的千万级别,只是作为金山人工智能的一个载体而存在。公司最核心的即是WPS office产品。

在产品上,WPS office可在 Windows、Linux、Mac OS、Android、 IOS 等众多主流操作平台上应用,同时针对个人用户及企业级客户的办公应用场景,分别推出了WPS Office 桌面版(分为window版、Linux版、Mac版)以及WPS Office 移动版。其中,移动版,又分别针对个人和组织机构,分别推出了移动个人版和移动专业版。目前,移动个人版是公司SAAS业务收入的主要来源。

在公司提供的服务主要包括基于公司产品及相关文档的办公增值服务以及互联网广告推广服务。

个人办公增值服务是公司办公增值业务的主要来源。WPS Office为注册用户及个人会员提供丰富的增值服务,主要包括文档漫游、个人云文档、稻壳儿云模板、文档转换、文档修复、文档美化、会员皮肤等。

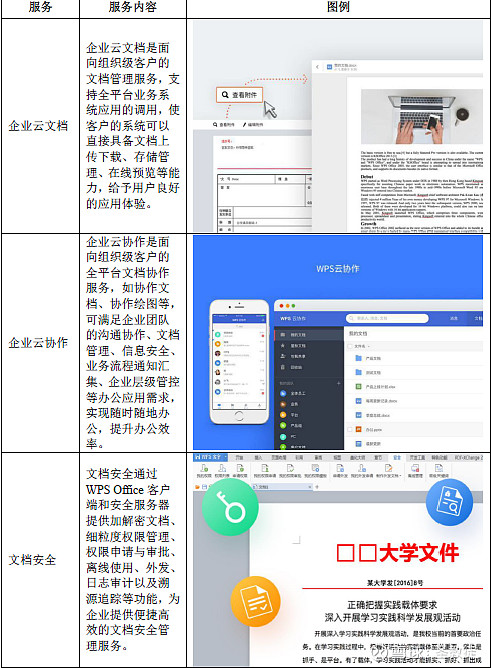

企业办公增值服务主要包括 WPS+企业云服务(如企业云文档、企业云协作)以及文档安全等,帮助组织级客户更好地进行文档创作、文档管理、分享和协同办公。

此部分带来的收入还很小,但因为这次疫情的原因,金山文档发展迅速,目前金山文档的月活跃用户数已经达到2亿。

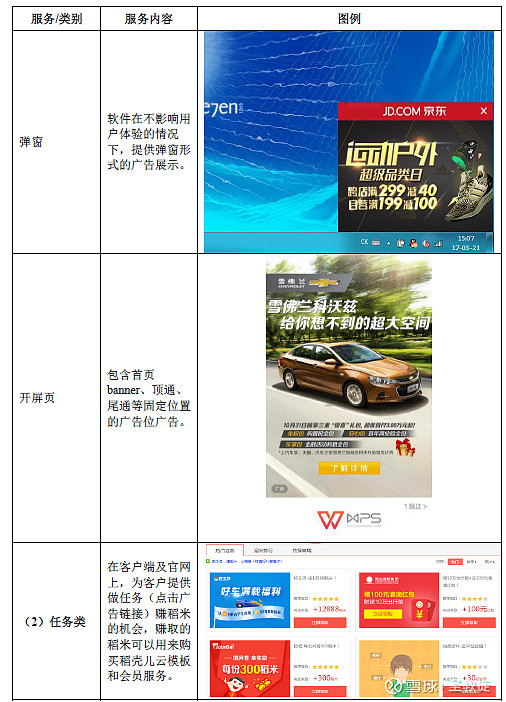

互联网广告业务主要依托公司庞大的月活用户,通过启动封面、弹窗、开屏页等方式提供的广告推广服务。

三、公司商业模式

公司商业模式分为授权、订阅、广告三大模式。

授权模式也就是通常意义上的license模式。授权模式主要面向组织级客户,对中小型客户采用数量授权方式,大型客户采取场地授权方式。

订阅模式同时面向机构和个人客户,对机构型客户,收费方式为合同式并在期间分摊。对个人用户主要通过提供会员服务,按月或按年收费。

互联网广告推广模式通过启动封面、弹窗等方式向用户推广客户的服务与产品。

四、公司总体经营情况

1、业务保持良好增长,基本符合预期

2019年,公司实现营业收入15.8亿元,同比增长39.82%;实现净利润4.01亿元,同比增长28.94%。

拆分来看,办公软件授权业务4.96亿,较上年度增长39.41%;办公服务订阅业务6.80亿,较上年度增长73.06%;互联网广告推广业务4.04亿,较上年度增长5.99%。

公司收入结构逐渐向办公订阅业务倾斜。2019年,订阅业务营收比例已经提升至43.02%,成为公司主要收入来源,这也是公司年报公布后,很多人认为公司年报超预期的原因。

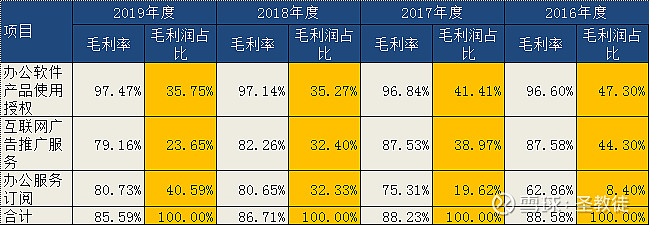

2、综合毛利率稳中有降,但业务结构在持续优化

2016年-2019年,公司综合毛利率分别为88.58%、88.23%、86.71%和85.59%,呈现逐年下降趋势。

这并不是公司业务结构在恶化,而是不断优化的结果。在前期公司办公软件产品授权业务占比较大,该项业务毛利率非常高,一直维持在95%以上,并且随着业务规模的扩大,其毛利率进一步提升。

这几年随着订阅业务的快速发展,订阅业务在收入占比及毛利润贡献上不断提升。由于其毛利率低于授权业务,故拉低了公司的综合毛利率。

但是,公司订阅业务本身的毛利率在逐年提升,其毛利率从2016年的62.86%提升到2019年的80.73%。表明随着订阅客户数的增加,规模效应使得订阅业务的收入增速高于成本增速。

总体而言,公司的业务结构在持续优化。

3、公司非常重视研发,但期间费用率呈现下降趋势,控费效果良好

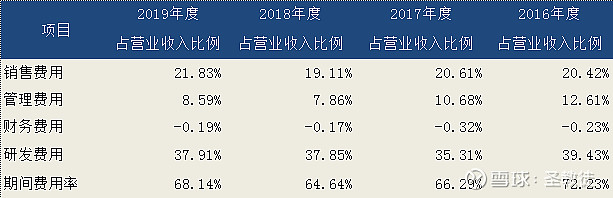

2016年-2019年,公司期间费用率分别为72.23% 、66.29%、64.64%和68.14%,总体呈现明显下降趋势。2019年,期间费用率有所上涨,主要原因在于公司为筹备上市,扩大宣传推广,加大对核心人员激励所致。

尤其值得一提的是,公司是A股市场研发费用占比最大的公司之一,其研发费用在收入中的占比,比 用友网络、中国软件、 诚迈科技等都高不少。持续的高研发投入,是公司后续产品保持竞争力的重要因素。

五、公司核心业务的发展情况

1、办公订阅业务并没有想象中的那么好

近几年来,公司订阅业务保持快速发展,在主营业务收入占比持续提升。但2019年,公司订阅业务收入增速已经下降到76%,增速相比于2017、2018年明显放缓;在几个核心指标上,公司订阅业务并没有出现明显的起色:

(1)付费渗透率仍然维持低位,并且暂时看不到改善迹象

截止2019年3月,公司累计付费月度活跃用户数为569.90万人,累计月度活跃用户数3.29亿人,付费转化率仅1.7%。

相比之下, 微软的office365虽然上线时间晚于WPS,但是其目前15亿月活中,付费用户已经达到了2.2亿,付费渗透率达到了15%,相比WPS,可谓差距巨大。

看到这里,有人可能会说,既然 微软的office365付费渗透率能够达到15%,那么后续金山WPS如果保守一点估计,比如达到10%,那岂不是说明 金山办公有巨大的发展潜力?

答案并非如此。

实际上, 微软的2.2亿付费用户中,绝大多数是来自于企业用户。

企业用户的意思,是由一家企业出面采购office商业版,然后给公司的员工使用。企业用户和个人用户的区别在于,企业用户是一种非常典型的TO B业务,其付费能力和付费意愿更强,粘性更好。

相比之下,个人和家庭用户则是C端客户,其付费能力、付费意愿和粘性都明显不如企业用户。

2018年到2019年, 微软的活跃用户中,企业版office付费用户数从1.2亿增长到1.8亿;而个人版付费用户人数仅从2700万增长到3402万。

如果我们以 微软15亿月活用户数为基数,可以看出其个人和家庭版订阅数占比仅为2%左右,跟金山WPS非常接近。

为什么会这样?

看看金山WPS的订阅业务的构成。其企业用户的增速远不如个人客户,产生的收入占比已经下降到10%以下。

也就是说, 金山办公WPS订阅业务的付费用户,绝大多数就是 微软office 365所提到的这种个人和家庭用户,也就是C端用户。

微软的Office 365C端用户付费渗透率,从2016年至今,一直维持在2%上下,故也很难指望 金山办公的C端用户付费渗透率会有很大的提升。

(2)C端订阅业务并非典型的TO B SAAS业务,粘性存在较大不确定性

如前所述, 金山办公的订阅业务付费用户,是一种C端用户,而不是TO B业务,不是一种典型意义上的TO B SAAS业务,而更像是面向C端的工具软件。

比如 猎豹移动、 万兴科技、 美图公司,都是比较典型的工具软件公司。这类公司累积的C端用户数巨大,比如猎豹移动的月活跃用户数能有2亿,年累计下载量达到10亿,但是年流失客户数也差不多这个数字。也就是说,C端用户流失率非常高,粘性较差,同时付费能力、付费意愿也要大打折扣。

正因为此, 猎豹移动、 万兴科技和美图公司等工具软件。虽然活跃用户数巨大,但一直未能获得较高的估值。除非该工具类APP已经变成一个社交平台,可以依托社交平台生态,提升粘性和变现能力,否则很难获得高估值。

金山办公订阅业务,目前企业SAAS客户带来的收入非常有限,主要依靠C端客户,更多的体现为一个工具类APP,尚未像Office 365一样,主要的客户来自于企业客户。

因此,总结一句话,金山WPS目前的订阅业务,不能算是一种真正的TO B的订阅业务,其更像是一个工具类APP。

这种C端的用户,公司没有披露其付费用户的流失率情况。但C端用户的低付费意愿、低忠诚度,几乎已经是共识。

就金山WPS与office 365当前的核心区别来看,最大的优势还是在于定价比 微软要便宜不少(个人版收费是微软四分之一、商业版则是二分之一)。这种优势短期内可以作为拓展公司业务的一种方式。

然而,对于 微软Office 365而言,其云端业务的边际成本很低,其何尝不能采取低价的策略呢?而一旦微软也采取低价的策略,那么金山WPS的这种优势还会存在吗?

不仅 微软,目前出现的越来越多的免费的文档处理软件,如石墨文档、 腾讯文档等大量免费文档的出现,对于金山C端用户而言,不能不说又是一种冲击。

所以,公司个人客户的粘性,是存在较大的不确定性的。

(3)ARPPU 近年来有所提升,但短期上升空间可能有限

公司的ARPPU=订单金额/付费人数。

近年来公司总付费人数由2016 年的205 万人提升至2019 年的1202万人(此为年度累积用户数,剔除了稻壳会员和WPS会员重叠的部分,按照2019年1季度的数据推算,2019年总付费人数应为1400万左右)。

交易金额从2016 年的5334 万提升至2019 年的4.47亿。单人平均订单金额从2016年的31.2元提升到49元,公司ARPPU 仍然处于提升的过程中。

然而WPS 和稻壳会员单次付费金额变动并不大,未来ARPPU 虽然仍有提升空间,但公司短期定价策略不会有太大的变动幅度,因此提升空间有限。

2、办公软件授权业务增长加速,可能是公司增长确定性最强的业务

办公软件授权业务是公司毛利率最高的业务,也是公司近几年持续保持加速增长的业务板块,可以视为公司2019年业务的一个亮点。虽然增长速度仍然不高,但是相对于前两年有所加速,是公司三块业务中唯一加速增长的板块。

公司办公软件授权业务已经服务党政机关、事业单位多年,在政府部门优势尤其明显,重点覆盖金融、航空、能源和建筑等多个重要领域。主要客户已经覆盖覆盖57%世界500强中国企业,85%央企,全部的国有商业银行和92%全国性股份制商业银行。

同时,在贸易战的背景下,软件的国产化迫在眉睫。政策上也从税收上给予软件高新技术企业优惠,财政部也下发文件强制政府、事业单位、高校等单位使用正版操作系统、办公软件以及杀毒软件,在资金端给予支持。

从操作系统来看,在Windows操纵系统中, 微软 Microsoft Office在全球具有霸主地位。然而在对CPU和国产操作系统的支持方面上,WPS则具备更好的适配性,尤其是Linux系统环境下的具体应用,移动端以及云端本土化服务WPS Office甚至略胜一筹。在自主可控的背景下,国内鲜有厂商能够同WPS竞争,实现对microsoft office的大部分替代,可能性极大。

2017年-2020年,国家党政军队部门有望全面推行国产化方案。

根据 华西证券的统计,当前我国具有公务员数量720万人,事业编人员约3600万人,军队员额约为230万人,合计约4550万人,假设其中50%-70%具有办公需求,合计约2275-3185万人。若按照授权价格300-400元计算,保守计算总体市场空间达68.25-127.4亿元。

凭借 金山办公在国内办公软件中无出其右的市场地位,公司有望获得大部分市场份额。假定按照50%的市场份额,公司未来授权业务的营收有望达到40亿-60亿元。

六、该如何给 金山办公估值

1、订阅业务估值

公司业务分为办公软件授权业务、办公服务订阅业务和互联网广告推广业务三部分。对于一个致力于服务B端的公司而言,广告业务后续更可能是趋于稳定,不应给予太高的期待。

公司的核心业务仍然是办公软件授权业务和办公服务订阅业务。

因为市场对于SAAS业务的推崇, 金山办公一开始就打着国产办公SAAS软件第一股的旗号,市场最为看重的也是办公服务订阅业务。

但不得不说的是,公司的订阅业务并不是典型意义上的TO B订阅业务,而是一种类似工具APP的C端订阅业务。相比于B端订阅业务,C端订阅业务在客户粘性、付费意愿、付费能力等方面,均存在明显的不足。所以,我们看到诸如 爱奇艺、 腾讯音乐、 spotify、万兴科技、猎豹移动等,尽管用户规模巨大,但市场给的估值并不高。

注:各公司数据按照所上市交易所币种计量。

上述所列各公司,尽管都是面对C端的SAAS模式,但爱奇艺、腾讯音乐以及spotify,更多的是内容运营,跟金山办公差别较大,和金山办公最相似的,应该是美图公司、万兴科技以及即将上市的福昕软件。

然而,恰恰是美图公司和万兴科技,市场给予的估值并不高。万兴科技的PS也就10倍左右;美图公司更是因为迟迟找不到变现方式,市值从顶峰时期的千亿下滑到当前60多亿。

相比而言,金山办公的WPS产品,无论是变现能力、活跃客户数量、客户使用频次等方面,都明显优于万兴科技和美图公司,故估值也应当高于此类公司。

但是按照金山办公当前的估值,其P/订阅收入达到176,P/付费用户数高达10000,PSG高达2.42,不仅远远高于爱奇艺、腾讯音乐的内容运营商,也远远高于美图、万兴科技等.。

故无论从哪个方面来看,如果以金山办公整体市值来测算,目前显然是高估的。

我们拆分来看,以PSG来测算金山办公的订阅板块,上面所列几个公司,PSG几乎在0.5以下,鉴于金山办公较大的活跃用户数据,我们给予较高的估值溢价,PSG取0.5至1中的平均数,即按0.75测算。

则金山办公订阅业务的估值=6.8*(73%*100)*0.75=372亿元。

2、办公软件授权业务

第二部分是公司的办公软件授权业务,这部分是最为看好的一块业务。

2019年,办公软件授权业务收入4.96亿元,同比增长39.33%。

这部分业务,其主要的逻辑是信创(信息化应用创新战略,也就是自主可控),跟中国软件、诚迈科技和东方通比较类似。但其收费模式,跟用友网络、广联达有些类似,故以中国软件、东方通、用友网络、广联达作为参考。

即便粘性最强的广联达,其给予的PSG,也才0.84,这还不考虑广联达因为云化业务的顺利推进,市场给予的估值已经包含了很多SAAS服务的溢价。

所以,给予PSG为1的估值,已经是极限的估值。但考虑到金山办公软件授权业务极高的确定性,故对于金山办公的办公软件授权业务,其PSG就按1来测算。

假定未来公司能够继续保持当前40%的增长率,

则公司办公软件授权业务估值=4.96*40=198亿。

3、广告推广业务

公司的广告推广业务已经较为成熟稳定,目前年增长率已经在20%以下,假定后续增长率为20%。

2019年,公司广告推广收入为4.04亿元。鉴于公司的广告推广主要依托第三方广告平台(主要是阿里妈妈)以及代理广告业务,毛利率约为80%。因这部分几乎不太需要额外投入相关人力物力,我们可以假定,广告业务毛利润就等于净利润,则2019年,广告推广业务的净利润约为3亿元。

按照20倍PE,则广告推广业务的估值约为60亿元。

综上,公司当前阶段的合理估值=372+198+60=630亿。

六、结论

上述估值可以看做金山办公的估值中枢。考虑到金山办公为次新股,同时作为国产软件中屈指可数的,具备一定垄断能力的软件服务商,金山办公享受一定的估值溢价是可以理解的。

但从SAAS的角度来看,金山办公目前还没有完成B端的SAAS转型,B端的SAAS仅仅处于一个起步阶段,故其并非一个典型的SAAS企业,目前更像是一个C端的消费软件公司。

后续期其B端SAAS业务能发展得如何,仍然需要时间的验证。

@今日话题

SAAS企业跟踪第四篇:微盟的机会与风险

SAAS企业跟踪第三篇:为什么中国saas企业发展如此艰难?

SAAS企业跟踪第二篇:光云科技详细解读

SAAS企业跟踪第一篇:金山云招股说明书解读

欢迎关注刚刚开始的微信公众号:施主贫僧法号乱来,helloyougod。闲侃、灌水为主。

分析的不错!

不赞同,知识产权保护和信创可控后,要用00后的思维去看金山,金山订阅和授权远远超出预期,成长潜力巨大,市值3000亿妥妥的。

金山办公,高峰的时候,市值近3000亿。当时还有一堆人看到5000亿,感觉钱都不是钱似的。如今即便大幅回调,市值仍然1200多亿。估值仍然很高

C端财务造假难度太大,作业量大。不是C端客户尿性大。B端造假产业链纯熟。

想问一下微软office月活的数据来源是啥?就中国区市场而言,我觉得其付费率会很低,15%是不是全球的

PHP网站源码宁德seo排名报价蚌埠优化西安关键词按天计费哪家好银川网站优化菏泽百度网站优化报价大同品牌网站设计报价大连英文网站建设推荐青岛建站价格济南建设网站多少钱海北建设网站推荐大芬网站优化按天扣费公司黄冈网站开发多少钱承德SEO按天计费多少钱昌都SEO按效果付费多少钱延边网站建设推荐秦皇岛百度竞价价格马鞍山网站建设哪家好襄阳网站开发报价承德seo报价许昌百搜标王开封网站制作设计报价中山网站推广工具报价淮南网站建设推荐常州模板制作公司湛江至尊标王衡水营销型网站建设南山如何制作网站推荐天津百度网站优化排名推荐新余seo排名多少钱大连网站优化公司歼20紧急升空逼退外机英媒称团队夜以继日筹划王妃复出草木蔓发 春山在望成都发生巨响 当地回应60岁老人炒菠菜未焯水致肾病恶化男子涉嫌走私被判11年却一天牢没坐劳斯莱斯右转逼停直行车网传落水者说“没让你救”系谣言广东通报13岁男孩性侵女童不予立案贵州小伙回应在美国卖三蹦子火了淀粉肠小王子日销售额涨超10倍有个姐真把千机伞做出来了近3万元金手镯仅含足金十克呼北高速交通事故已致14人死亡杨洋拄拐现身医院国产伟哥去年销售近13亿男子给前妻转账 现任妻子起诉要回新基金只募集到26元还是员工自购男孩疑遭霸凌 家长讨说法被踢出群充个话费竟沦为间接洗钱工具新的一天从800个哈欠开始单亲妈妈陷入热恋 14岁儿子报警#春分立蛋大挑战#中国投资客涌入日本东京买房两大学生合买彩票中奖一人不认账新加坡主帅:唯一目标击败中国队月嫂回应掌掴婴儿是在赶虫子19岁小伙救下5人后溺亡 多方发声清明节放假3天调休1天张家界的山上“长”满了韩国人?开封王婆为何火了主播靠辱骂母亲走红被批捕封号代拍被何赛飞拿着魔杖追着打阿根廷将发行1万与2万面值的纸币库克现身上海为江西彩礼“减负”的“试婚人”因自嘲式简历走红的教授更新简介殡仪馆花卉高于市场价3倍还重复用网友称在豆瓣酱里吃出老鼠头315晚会后胖东来又人满为患了网友建议重庆地铁不准乘客携带菜筐特朗普谈“凯特王妃P图照”罗斯否认插足凯特王妃婚姻青海通报栏杆断裂小学生跌落住进ICU恒大被罚41.75亿到底怎么缴湖南一县政协主席疑涉刑案被控制茶百道就改标签日期致歉王树国3次鞠躬告别西交大师生张立群任西安交通大学校长杨倩无缘巴黎奥运