格力电器财报分析数据

作者: 沙漏里的时光

| 发布于: | Android | 转发:2 | 回复:0 | 喜欢:10 |

一.企业分析(盈利能力分析)

1.行业所处的阶段

在巨潮资讯网(/网页链接)下载 $格力电器(SZ000651)$ 格力电器近5年的财报

通过东方财富网 格力电器经营分析看核心产品是什么可以发现 格力主要产品是空调, 百度搜索--2020空调产业所处行业阶 可以看出空调销量处于个位数的增长,处于行业成熟期

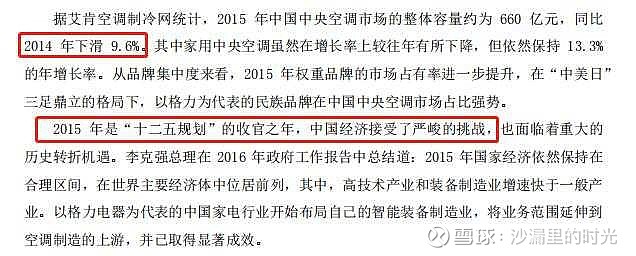

在最新的2019年年报当中搜“行业发展现状”可以找到根据全国家用电器工业信息中心数据,2019年我国家电行业线上市场零售额约3108亿元,同比增长4.2%,市场份额达到38.7%;线下市场零售额约4924亿元,同比下降5.8% 市场份额达到61.3%。

据国家统计局数据显示:2019年我国空调总产量为21866.2万台,相比2018年提升6.74%。据 中商产业研究院预测,2020年我国空调总产量将达23593.9万台.从增长的幅度来看空调行业处于成熟期。增长的速度较慢,但是企业盈利能力很强

2.行业市场规模

上图我们可以看出国内空调行业2019年的市场规模为2550亿,相比于2018年的2780亿下降了8.27%。主要原因2019年之初房地产行业的数据已经折射出空调市场的规模化再增长危机,一旦房地产市场不能给空调提供足够的新生需求利好条件,空调市场的下滑就只是一个时间问题。

2019年度空调产品的外销市场再次出现了增长,整体规模达到了5700万台,增幅在200万台左右。相比于深陷水深火热的内销市场,出口市场最近几年可谓是顺风顺水,过去五个年度呈现出持续增长的势头,而且连续三年来都能够保持在5000万台以上规模化平台上

2019年度的出口量也是创下了历史新高,2019年国内外空调总量14800万台,每台空调出厂均价为2470元。国内外空调行业总的市场规模为3655亿左右。

3.行业竞争格局

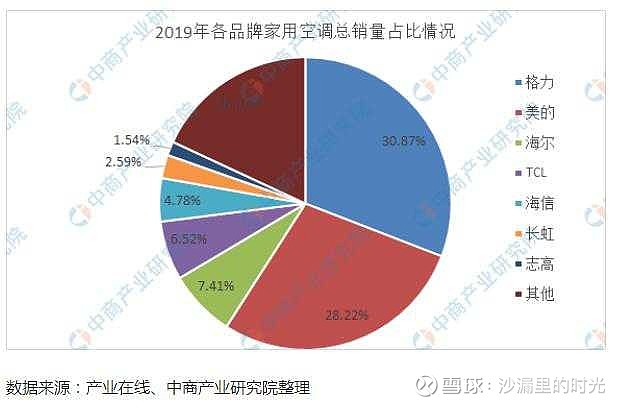

根据2019年的销售统计数据,我们可以看到格力空调的主要竞争对手就是 美的,格力空调占市场份额30.87%,略高于美的空调

4.企业护城河

无形资产-品牌:品牌带来的高市场占有率及品牌溢价格力过硬的产品质量以及针对性营销,经过多年的口碑累积,已然使消费者在心中将 格力和空调联系在了一起,品牌优势是维持高市占率、高溢价的基础

品牌是经销商敢于淡季压货避免 格力生产线闲置的保障空调销售季节性很强,旺季为每年的3月-9月。旺季时空调销售往往供不应求,而在淡季即使打折促销也卖不动空调。这种情况下,如果经销商按市场需求提货,会造成淡季生产线闲置,旺季产能又不足的问题。

而拥有品牌优势和强经销渠道的生产商,可以一年四季都正常生产,淡季压货给经销商,占用经销商资金来支付空调生产的成本,旺季经销商清库存

成本优势:规模效应带来的成本降低规模效应带来的最大的优势是成本的降低,一台空调三分之一的成本是压缩机,国内只有 美的和 格力两家拥有自己的压缩机厂,这不是因为压缩机有技术壁垒,而是因为维持压缩机生产线的成本非常高,格力的空调销量能够支持压缩机生产线,所以格力的毛利率也明显高于其他品牌。

渠道优势:销售返利+专卖店渠道+经销商参股 空调是一个销售季节性极强的产品,产销波动带来的成本上升,是空调行业的硬伤。 格力独有的经销商模式(格力拥有连锁专卖店渠道,其他家电品牌主要通过大卖场和电商)以及淡季返利的销售政策可以平衡产销波动,有效降低生产成本。另一方面,格力让大经销商通过京海担保参股格力绑定经销商利益,还通过控股区域销售公司维持对渠道的强力控制 有效巩固了经销商模式,拓宽了护城河

5.企业团队

格力电器董事长董明珠可以说是家喻户晓的女企业家了,在 格力工作也是30多年了。可以说对格力的发展做出了巨大的贡献,也倾注了全部的精力。格力的成就离不开董明珠的功劳。执行总裁是技术出身,可见格力把产品的质量是放在首要位置的。这也是格力能够获得竞争优势的立身之本。

6.企业文化

格力的企业理念始终把质量和服务放在首要位置,在家电行业这确实也是消费者最关心的事情。体现了以客户为中心的理念。企业的使命同样也是在传递质量与服务的精神。

企业的愿景是成为全球领先的空调企业,成就 格力百年品牌。一家公司的生命力就是其竞争力的体现,没有竞争力的企业是不能长久的。格力的核心价值观强调实干精神,把质量和客户满意度放在第一位,强调共赢精神,以及创新和守法。可以看出格力的核心价值观是指导格力员工行动的纲领

二.财报资产负债表分析

1.总资产

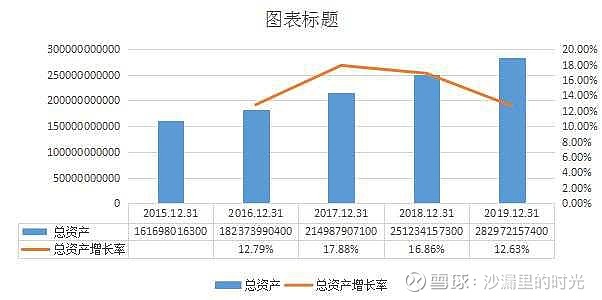

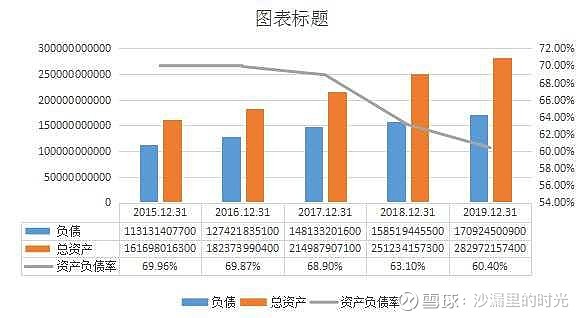

格力空调总资产逐年增加公司规模不断扩大,2015年到2019年总资产分别为1616亿、1823亿、2149亿、2512亿、2829亿,近4年增长率分别为12.79%、17.88%、16.86%、12.63% 增长的趋势比较稳定。

2,资产负债率

格力电器2015年到2019年的资产负债率分别为69.96%、69.87%、68.90%、63.10%,60.40%。从直观上来看 格力的资产负债率尽管有下降的趋势,但是从数值上来看总体上还是比较高的。我们可以进一步分析格力资产负债率高的原因。

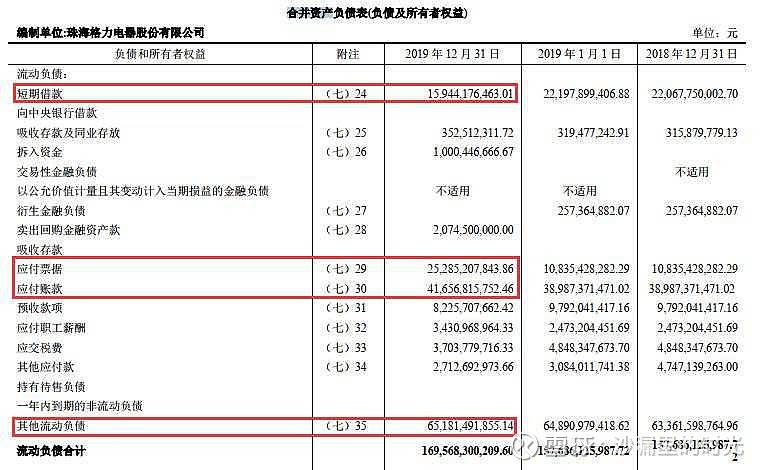

我们先看看 格力电器的主要负债构成:

短期借款主要是信用借款,银行对 格力的还款能力是充分信任的,短期借款占总资产的5.6%,比例并不是很高。

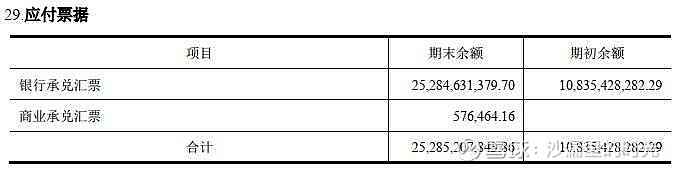

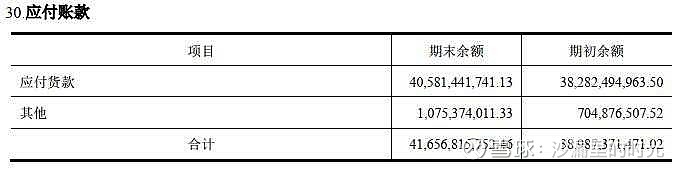

再看应付票据和应付账款

应付票据和应付账款主要是占用产业链上游的资金,说明 格力的产业链地位非常强势。对于格力来说占用供应商的资金能给自己带来很好的财务收益。

最后看其他流动负债

其他流动负债主要是617亿的销售返利,而销售返利会通过给销售商产品的形式给付,也就是说 格力并不需要为这些负债偿付现金,所以这也是对格力非常有利的。

综合以上三方面的分析, 格力的资产负债率高,并不会给格力带来债务风险,相反格力因为高负债占用上下游的资金而受益很大。

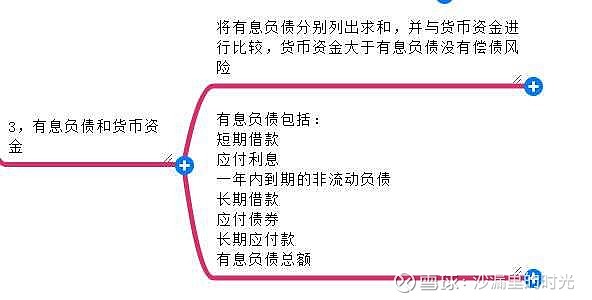

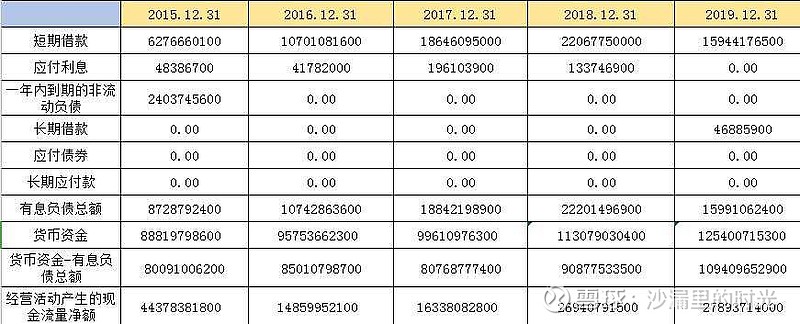

3.有息负债和货币资金

货币资金减有息负债的金额2015年到2019年分别为800亿、850亿、807亿、908亿、1094亿。 格力电器的货币资金非常充裕,没有偿债风险。每年经营活动产生的现金流也非常充足。

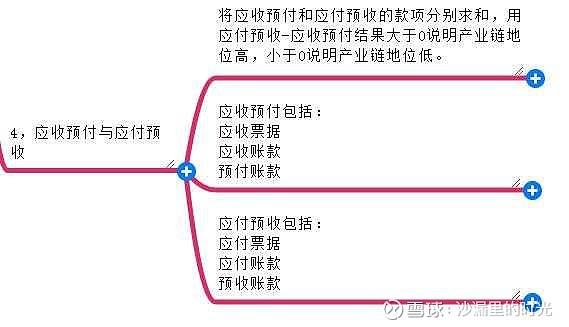

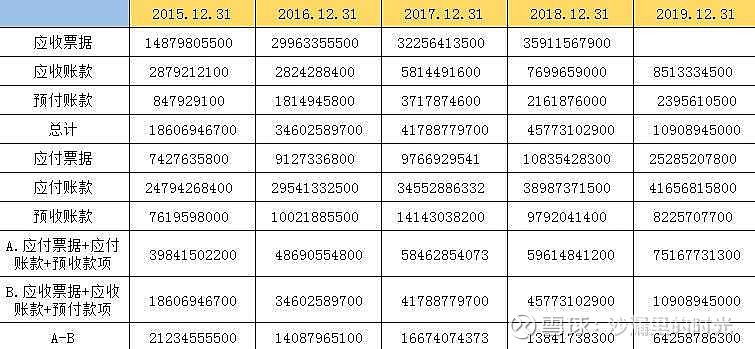

4.应收预付与应付预收

2015年到2019年,应付预收款与应收预付款的差额分别为212亿、140亿、166亿、138亿、642亿。可以看出 格力电器在产业链的地位非常高。

5.固定资产占比

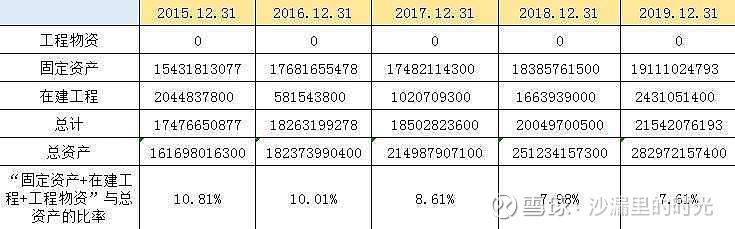

格力电器固定资产及在建工程占总资产的比例只有8%左右,并且还有下降的趋势,说明格力电器是一个轻资产型公司,需要增加的成本投入小,风险也比较小。

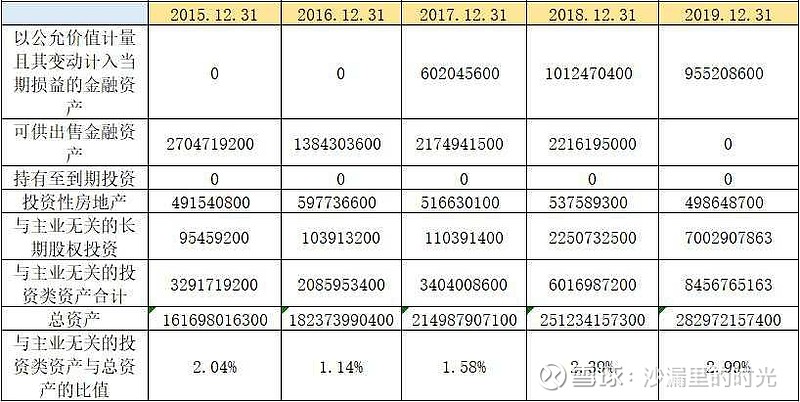

6.投资类资产分析

格力电器的投资类资产占比很低,每年都在3%一下,可以看出格力电器是非常专注主业的。

7.净资产收益率(ROE)

格力电器的净资产收益率2015年到2019年分别为26.37%、28.65%、34.14%、28.69%、22.42%,可以看到格力电器的净资产收益率是非常高的

三.利润表分析

1.营业收入

2015年营业收入有比较大的下滑,我们分析一下原因:

经济形势整体比较严峻,空调行业出现较大幅度的下滑,从而影响2015年 格力的营业收入。2017年和2018年格力空调的增速超过30%,非常不错。但2019年相比2018年几乎没有变化,需要持续关注2020年的营业收入情况

2.毛利率

格力电器的毛利率总体上比较稳定,保持在30%以上,近几年毛利率有略微下降的趋势,说明市场竞争日趋激烈。

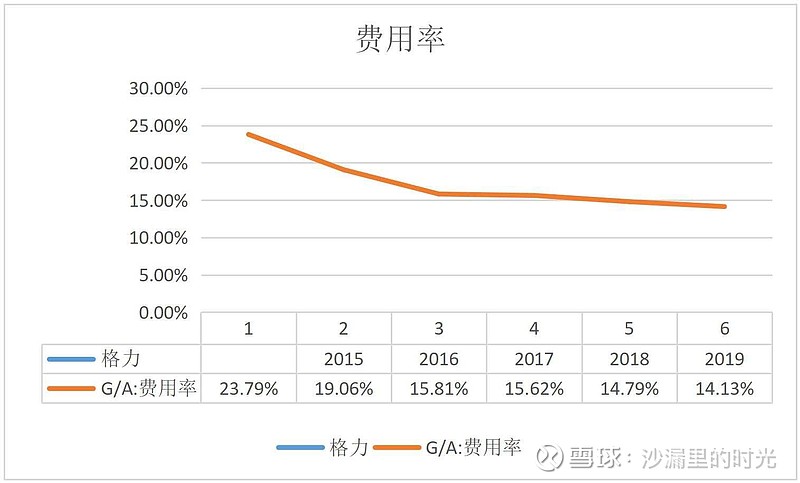

3.费用率

格力电器的费用率一直在30%以下,并且处于下降的趋势,可以说格力电器的成本控制在15%左右是非常优秀的。

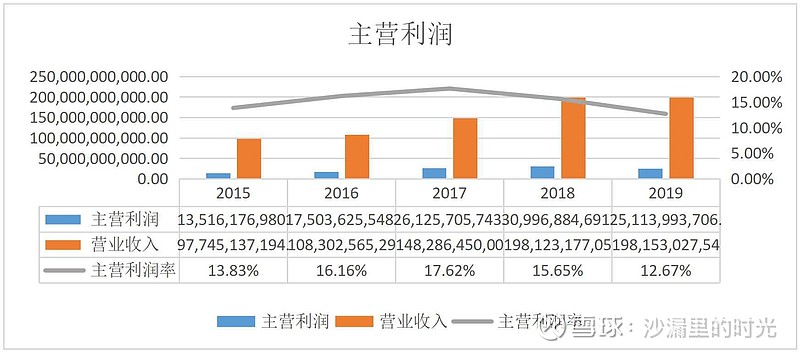

4.主营利润率

格力电器近3年的主营利润率都在15%以上,说明格力电器的产品竞争力还是非常强的。

5.净利润现金比率

格力电器2014年的应收票据金额达到500亿以上,在2015年收回来了,所以导致2015的经营活动现金流净额大幅增加。

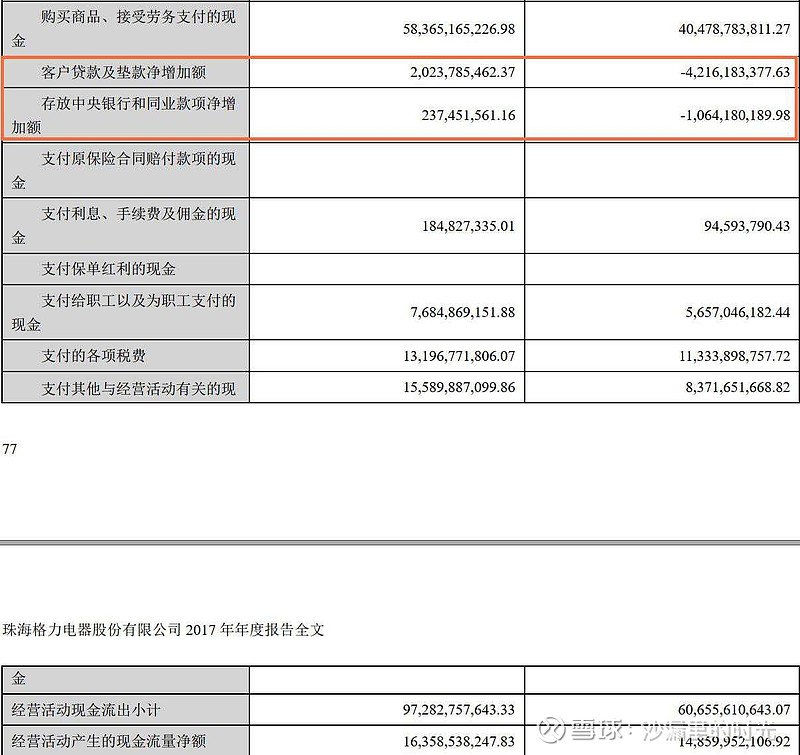

2017年的经营活动产生的净利润现金比率只有72.94%我们可以看一下原因:

相比于2016年给客户的贷款以及存放在中央银行的资金支出变动74亿。 格力2017年经营活动产生的现金流量净额同比增加10%,净利润同比增加44%,分母净利润的增幅大大高于分子经营活动现金流量净额的增幅,导致净利润现金比率下降约24% 2018-2019年格力的净利润现金比率维持在100%以上从近五年整体来看,格力的净利润现金含量不太稳定,有待观察。

四.财报现金流量表分析

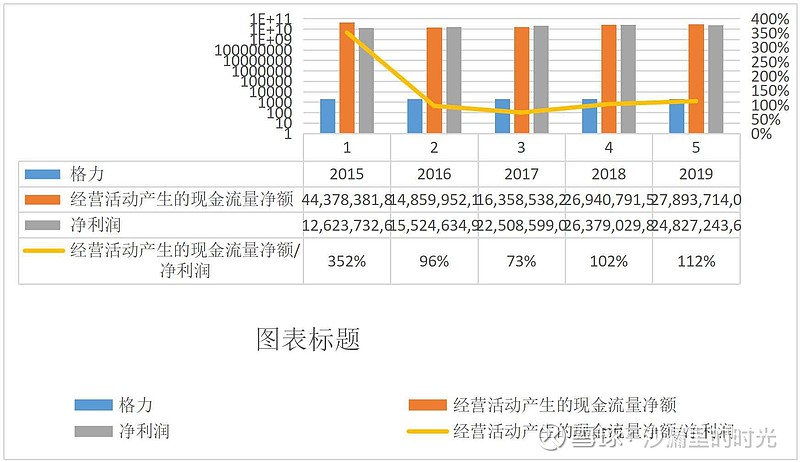

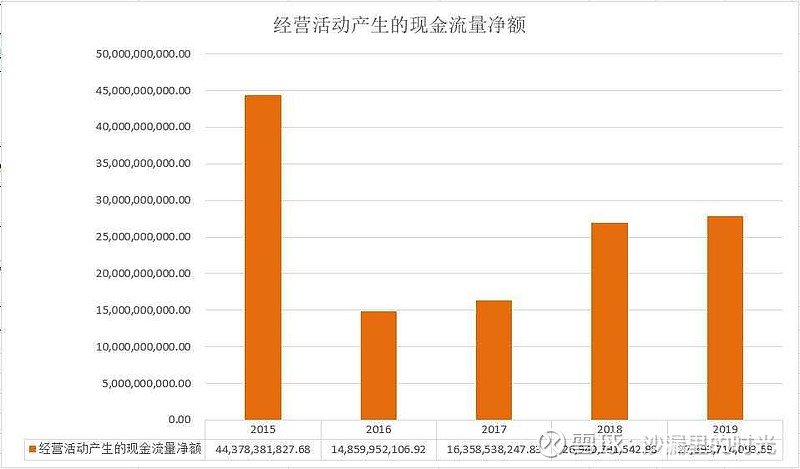

1.经营活动现金流分析(现金流量净额)

2015年经营活动产生的现金流量净额增加较多,主要是因为2014年的大量应收票据变为现金所致。最近3年的经营活动产生的现金流量净额基本上是稳步增长。说明 格力电器自身的造血能力是非常强的,同时通过净利润现金比率也能发现格力电器的利润质量也是非常高的。

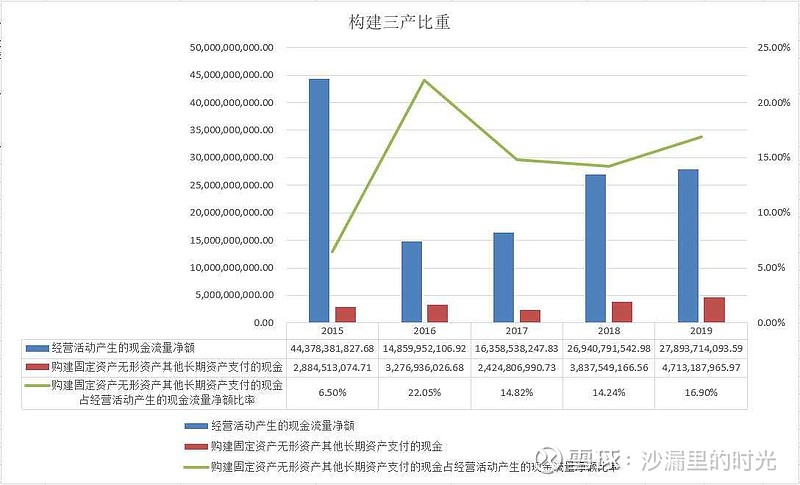

2.投资活动现金流分析(购建三产支付的现金)

格力电器购建固定资产、无形资产和其他长期资产支付的现金基本上处于逐年增加的趋势,同时2019年的三产投资超过47亿,说明格力电器还处于扩张阶段,未来的增长空间应该会比较大。同时可以看到近三年构建三产的比重只占到经营活动产生的现金流量净额16%左右,可以说增加的三产投资不会对格力电器的现金流产生很大的影响。

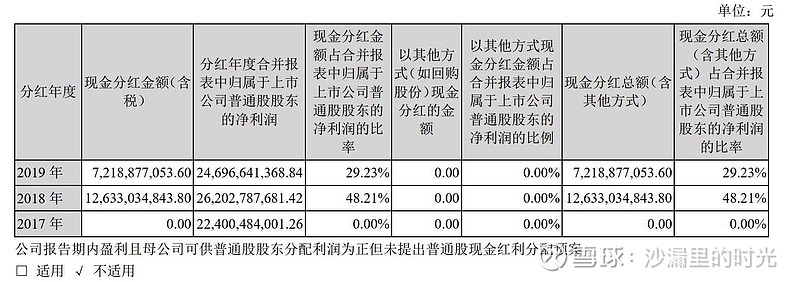

3.筹资活动现金流分析(分配股利)

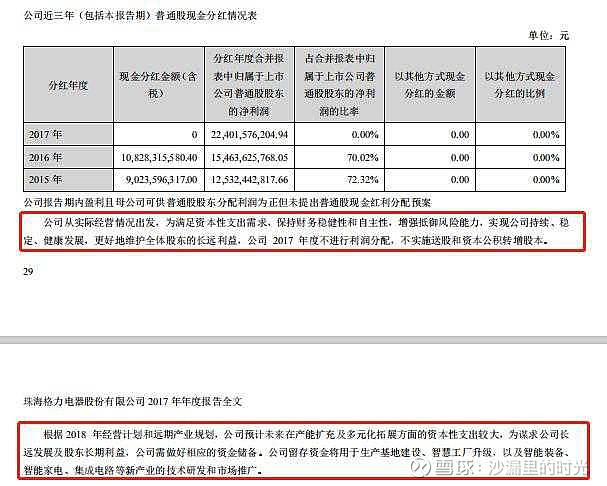

格力电器2017年没有分红,我们看一下公司的说明

格力2017年的净利润现金比率比较低,为了保持财务的稳健性所以没有进行分红。为2018年的产业升级做准备。其它年份都保持较高的分红比例,所以格力给股东带来的收益还是不错的。

五.企业估值分析

1.市盈率分析根据护城河和资产负债率综合定位

格力电器护城河主要有两个,一个是成本优势(规模及渠道优势带来的成本优势)一个是品牌优势(品牌效应带来的高市场占有率及品牌溢价)近几年来 格力资产负债率65%左右比较高,很大一部分资金赚利差,有类金融的性质,但近年来资产负债率一直呈下降的趋势 合理市盈率12倍

2.净利润增速分析(参考过去5年复合增长率)

格力电器近5年的净利润复合增长率为18.56%,由于 格力近五年的净利润现金含量并不稳定,没有保持在100%以上,保守预计 未来3年净利润增长率10%

2020年净利润247亿X1.1=271.7亿

2021年净利润270亿x1.1=298.87亿

2022年净利润297亿x1.1=328.75亿

预计2022年底的合理估值为328.75x12=3945亿

当下 格力电器的市值为3854亿,距离2022年底估值的一半1973亿还很大的下降空间(此估值仅供财报企业研究使用,不作为任何投资依据)

六.总结

1.优势:目前 格力电器的主业,空调行业处于成熟阶段,每年空调的行业市场规模在3600亿左右,是贡献利润最多的阶段

2.空调行业的主要竞争对手就是 美的,市场占有率比 格力少2个百分点 格力电器的护城河主要有品牌优势和成本优势格力的董事长董明珠是行业内知名的企业家。

3. 格力的总资产处于不断的增长当中,格力固定资产占比非常低,在制造业当中非常优秀 投资类资产很少,说明非常专注主业 净资产收益率长期保持在30%左右,是非常优秀的。

4. 格力电器费用率持续下降,非常优秀净利润现金比率保持在100%左右,说明 格力的利润质量是非常高的。

5.风险:格力电器资产负债率比较高,尽管是经营性负债,但是相当于占用下游资金,不利于产业链的健康发展。

6.格力电器的毛利率有下降的趋势,说明产品面临的竞争非常大,利润空间在缩小 格力分红不是很稳定,说明格力对股东的利益考虑欠周到。

声明:本研究仅做学习上市公司的财报分析使用,不作为任何投资依据。

附注参考:

1、列出其23步分析中所需要的比率,分析异常项

2、对比财报各科目,然后找出占比总资产大于3%且同比上年异动大于30%的科目

3、列举出存在的问题

4、针对问题,具体在财报中找到问题的原因,并分析其合理性(公司有无解决办法)