阿里巴巴初步探讨

作者: 初九九九

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:0 | 喜欢:14 |

第一部分 收入分析及预测

2021财年收入构成如下:

分别阐述:

#中国零售商业:

中国零售商业是公司的核心业务,收入占比达到66%,其中三分之一来自其他,其他中包括新零售及直营业务(高鑫零售、天猫超市、盒马、进口直营、银泰等),这部分收入增长更快,部分是因为2020年10月并表了高鑫零售,剔除合并高鑫零售的因素,增速为44%。在不存在合并因素影响的客户管理部分,收入稳定增长,2021Q1增长40%,有三方面原因:一是搜索变现点击单价的提升;二是GMV提升(2021Q1的GMV同比+33%);三是去年疫情期间的低基数(2020Q1这部分业务仅+1%)。

从行业上讲,实物商品网上零售额仍保持较快增速,2021Q1增长25.8%( 阿里33%的GMV增速仍高于行业平均),由于去年疫情影响基数较低,相比2019年两年复合增速为15.4%。

从趋势上看,网上零售额的增速是逐渐下降的,预计2021-2023年行业增速为20%,13%,10%, 阿里巴巴GMV增速则降至25%,18%,13%,客户管理部分收入增速分别是18%,18%,13%。(假设扣点率从3.7%降到3.5%,故收入增速不及GMV增速)

其他部分除去合并 高鑫零售的影响,2020年增长44%,2021Q1增长26%,新零售部分在2021Q1表现不尽如人意。2021年因为继续存在合并高新零售的因素,而高鑫零售的营收在2021Q1在其他中占比为46%,影响很大,故2021年预计增速为50%(剔除高鑫零售部分的增速为25%,高鑫零售部分无增长),而剔除合并因素后的增长主要取决于 阿里新零售探索情况,这部分是新业务,面临的不确定性更大。目前看,高鑫零售、盒马、天猫超市主要是阿里下场直营,资产较重,扩张速度不可能很快,而高鑫零售作为占据半壁江山的一部分,面临的市场环境也不妙。不过,借助阿里的流量优势,也许能对高鑫零售有很好的赋能,帮助高鑫零售开发线上市场,使之更好地做到线上、线下融合,也可能使高鑫零售产生好的增长。综合来看,对其他部分近三年收入增速预计为50%,15%,15%。

#中国批发商业:

占收入比重仅2%,预计未来三年复合增速20%。

#跨境及全球零售商业:

跨境业务增长较快,预计未来三年增速50%,40%,35%。跨境及全球批发商业增速相同。

#菜鸟物流服务:

增长同样很快,2020年和2021Q1分别增长68%和101%,2021Q1菜鸟在总收入中的占比也已经达到5.3%,收入占比仅次于核心商业和云计算。菜鸟成功掌握了快递的上游和下游这两头利润率最丰厚的部分,而把中间的运输部分留给快递公司,让快递公司成为为菜鸟打工的人。菜鸟的发展体现了 阿里作为一家科技公司在数据化方面的实力和成功,而菜鸟早在2012年就已设立,亦是阿里长期探索的成果。菜鸟在2020年经历了快速发展过程,今年预计仍将保持快速增长,近三年增速预计为80%,60%,40%。

菜鸟亦在筹备单独上市,在2019年底,菜鸟估值已经达到2000亿元,经过2020年的高速发展后,目前估值按2600亿计算, 阿里持股63%,对应价值为1638亿元。

#本地生活服务:

以饿了么为主,由于2020Q1受疫情影响这部分业务同比-8%,2021Q1增速达50%,预计近三年增速为35%,25%,20%。

#云计算:

在IaaS市场 阿里的云计算为全球第三,亚太第一。2020财年云计算业务收入+50%至601亿元,2021Q1收入同比+37%,增速下滑因为失去一个海外大客户(抖音海外版),剔除该客户,前十名非关联客户合计占收入不超过8%。

行业方面,根据IDC统计,2020年,中国公有云服务市场为1260亿元(193.8亿美元,按汇率6.5折算),同比+49.7%,增速领跑全球。其中IaaS市场规模为775亿元,同比+53.7%, 阿里在IaaS领域有绝对的领先地位,2020Q4国内市场份额40.6%,远超并列第二、第三的华为、 腾讯的11%。IDC预计2022年IaaS市场仍能保持40%以上的增速。

对于阿里云,适合分拆单独估值,未来也可能会单独上市。2020年8月高盛上调阿里云估值至1238亿美元(8000亿元)。

#数字媒体及娱乐:

优酷表现不佳, 阿里影业和游戏业务有一定增长,尤其游戏业务,《三国志·战略版》在2020Q2的营收占本版块业务的1/4,至今该游戏仍位居游戏榜第三,仅次于王者荣耀和和平精英。 阿里游戏在经过一段时间的探索之后,开始出现好的局面。预计这一板块未来三年复合增速10%。

#创新业务及其他:

2021Q1营收占比仅0.7%,主要包括高德地图。预计未来三年复合增速15%。

按照以上预计,2022财年收入将达到9557亿元,比公司给出的业务指引的9300亿元高257亿(2021财年实际营收高出业绩指引673亿),同时公司承诺将该财年所有增量利润用于支持商家等长期投资,当年净利润维持在1506亿元,净利率降至15.8%(如果按照业绩指引的营收,净利率则降至16.2%),达到近10年的最低水平。

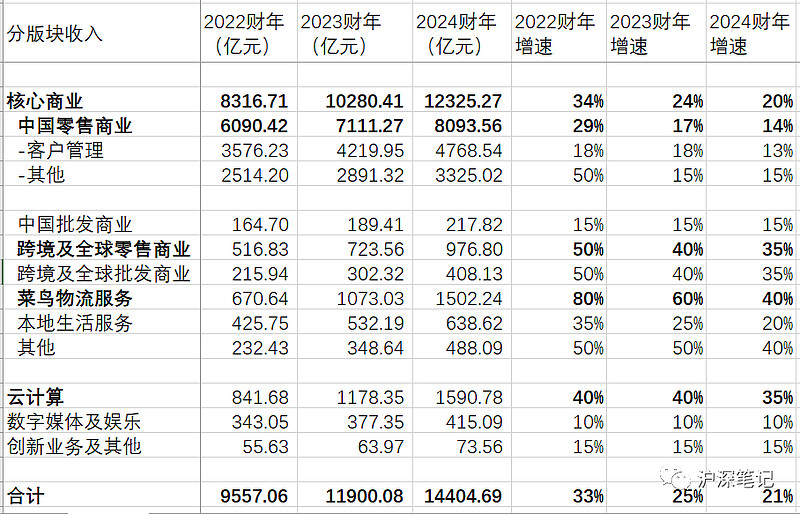

我对未来三年 阿里分版块收入的预计情况如下表:

第二部分 估值

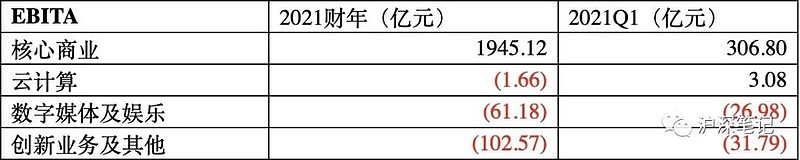

目前 阿里整体估值5680亿美元(37000亿元)为25倍PE,但2021财年除核心商业业务之外其他业务(占总营收13.4%)EBITA均为负,这几部分业务应当分开估值。

#云计算:

云计算在2020Q4首次实现盈利,调整后EBITA为2400万元,2021Q1的EBITA为3.08亿元,已经正式走上盈利的轨道。不过2021财年全年仍亏损1.66亿,对整体利润的影响微不足道。参考高盛对其8000亿元的估值(在2021Q1大幅盈利后,投行预计将继续调高其估值水平),打九折为7200亿元。

#数字媒体及娱乐:

这部分内容包含优酷、 阿里影业和游戏业务,各自估值逻辑并不相同。长视频领域, 爱奇艺PS约2倍,游戏领域,A股游戏公司中位市销率约7倍,影视领域,A股公司中位市销率约7倍。对这部分按4倍PS估值,市值约1200亿元。

#创新业务及其他:

包含高德地图、钉钉等。2014年 阿里私有化高德地图时,对其的估值为10倍PS。这部分业务对阿里而言影响不大,按5倍PS估值,价值240亿元。

这三部分业务合计估值8640亿元,刨除这几部分业务,另外 阿里的投资业务按3000亿元算,核心商业的估值为25360亿元。2021财年公司净利润1506亿元,核心商业的贡献约为1640亿元(核心商业EBITA/总EBITA=1.09,1506*1.09=1640亿),照此计算,核心商业PE仅15.5倍。

那么, 阿里的核心商业业务合理PE应该是多少?这也是当前市场的分歧所在。

对此问题,应当从本次 阿里股价下跌的原因分析,对于本次阿里股票下跌原因,表面的触发点是 蚂蚁集团被调查,深层次的原因我认为有如下两点:

①反垄断法律损害 阿里的市场强势地位。“二选一”的规定是有利于阿里的,反映了阿里的市场强势地位,但法律的规定让这种市场强势地位不能很好地转化。不过从历史的经验看,极少有巨头被反垄断法打倒的( 微软、 谷歌、 脸书),因为长期以来形成的市场强势地位远比法律的一纸条文更难撼动。

② 拼多多的竞争导致:

a)一部分买家从 阿里系转向 拼多多。

截至 2021 年 3 月 31 日止的 12 个月内, 阿里巴巴中国零售市场年度活跃消费者达 8.11 亿,而 拼多多活跃买家为7.884亿,从总量看阿里仅比拼多多多2260万,而增速拼多多显然更高。不过,由于下面的原因,我们认为 阿里巴巴这方面的业务仍充满前景:

其一,总的市场仍在扩张。如前所述,2020年实物商品网上零售额同比+14.8%(受疫情影响),我们预计2021-2023年行业网上实物零售额增速为20%,13%,10%。

对应 阿里巴巴,其活跃买家数量也在继续增长,新增用户的70%来自欠发达地区:

其二, 阿里巴巴GMV增速仍快于行业。2021财年和2021Q1 阿里与行业增速如下:

2020年是 拼多多突飞猛进的一年,但即使如此, 阿里GMV增速仍高于行业平均,同时客户管理部分的收入增速(24%)又高于GMV增速,这证明 阿里巴巴的电商业务仍具备很好的竞争力。

就主观体验而言,淘宝的“全”,天猫的“正品”,以及淘宝、天猫的页面设计的美感和购物体验,都是 拼多多不及的。拼多多的核心竞争力在于“便宜”,但是卖便宜货从来都处于价值链的末端,无论是商家还是平台都不可能从中赚到大钱。这也正是 阿里后期大力向天猫导流的原因,天猫总裁张勇最终接棒马云,也很能说明问题。一部分价格敏感型客户倒向拼多多,这对阿里而言当然是损失,但损失的主要是低价值客户,这对阿里的影响相对有限。

事实上,虽然 拼多多活跃买家和 阿里巴巴已相当接近,但就人均消费力而言,阿里巴巴仍远超拼多多:

b) 阿里不得不向商家(尤其是商家,阿里主要从商家处赚钱)和消费者让利,这会导致 阿里巴巴利润率的下降。

本次年报提出将2022财年所有增量利润及额外资本投入用于支持商家、投入新业务和关键战略领域,意味着2022年的利润将不会增长,而这样做的目标是“增加消费者的消费份额,并进入新的潜在市场”。这的确会导致 阿里巴巴最近1-2年财务数据相对不佳,但就公司长远发展而言,这是一个正确的选择。

还有部分原因被人提及,但我认为并非是 阿里下跌的原因,这其中包括:

① 京东抢夺 阿里份额。京东并非新事物,其一直以来和阿里保持某种程度上的错位竞争关系,京东的特点是“快”和“正品”。京东在最近的一年并无大的变化,其2020年营收+29%,也是中规中矩的水平。如果说京东的竞争导致了阿里的下跌,那么在京东长期存在的之前若干年,阿里又为什么涨那么多?事实上,京东正面临着天猫的冲击,最近天猫不断强化其正品的定位,而从我个人之前的购物经验看,同一件商品天猫的价格往往低于京东。天猫正挑战着京东,而京东对此似乎缺少应对。

② 抖音、快手电商的冲击。2020年,抖音电商GMV超过5000亿元,比2019年翻了三倍,增速很快,快手电商GMV达3326亿元。不过,抖音5000亿的GMV中,只有1000多亿元是达人们通过抖音自有电商平台抖音小店卖出,另外 3000 多亿元的交易是从直播间和短视频跳转到 京东、淘宝等电商平台完成交易。抖音目前更多是一个电商广告投放渠道,而非一个电商平台。如果严格按照 阿里、京东、 拼多多财报里的统计口径,抖音 2020 年 GMV 只有 1000 多亿元。给抖音电商GMV按2000亿计算,其相比阿里8.1万亿的GMV仅占2.5%(因为阿里统计年度与抖音统计时间存在错配,给抖音电商多算了一些),另外,通过短视频平台购物必然只会成为购物的一种补充,而不是购物的主流形式。事实上淘宝直播在2021财年实现了超过5000亿元的GMV,这5000亿GMV的含金量是显著高于抖音的5000亿GMV的。

综上,我认为对于核心商业中的中国零售商业部分,可以给予20-25倍PE,而核心商业中的其他部分里,跨境及全球零售、批发商业、菜鸟物流服务在总营收中占比超过5%,同时也有更快的增速,因此对核心商业整体而言,估值可以在20-25的上界附近,取23,对应估值为1640*23=37720亿元。

与其他部分估值相加,合计为49360亿元,按0.83的汇率换算成港币为59000亿港币,对应股价274港币,目标涨幅33%。

$阿里巴巴(BABA)$