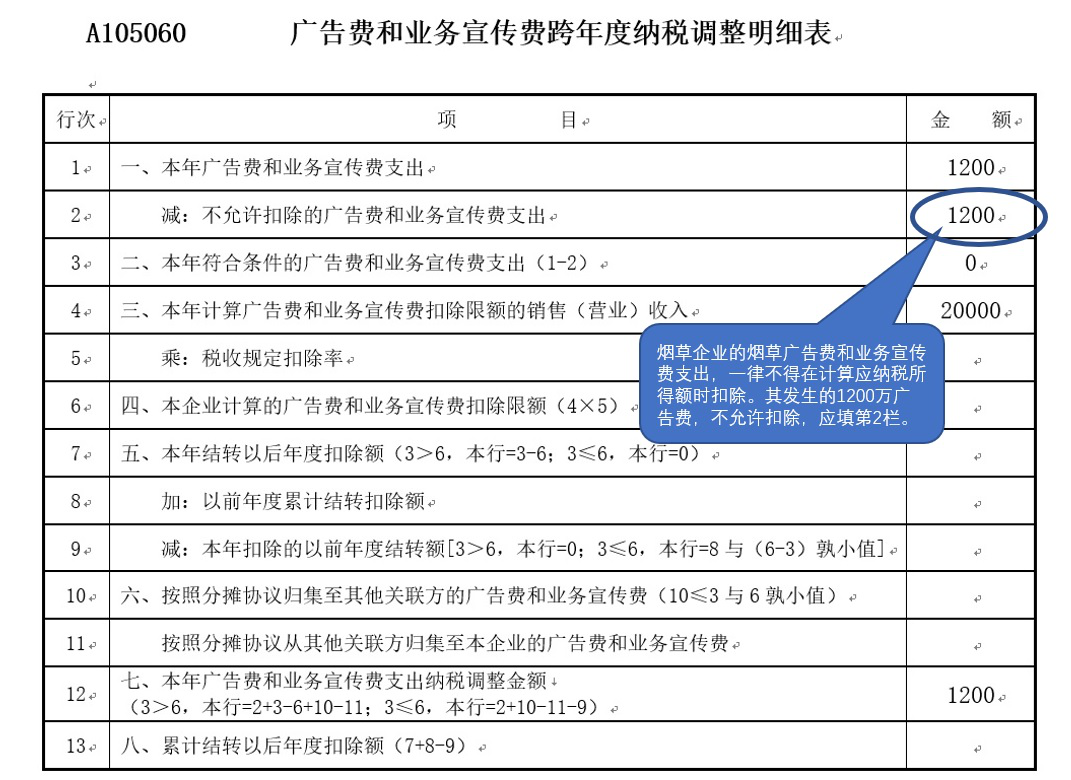

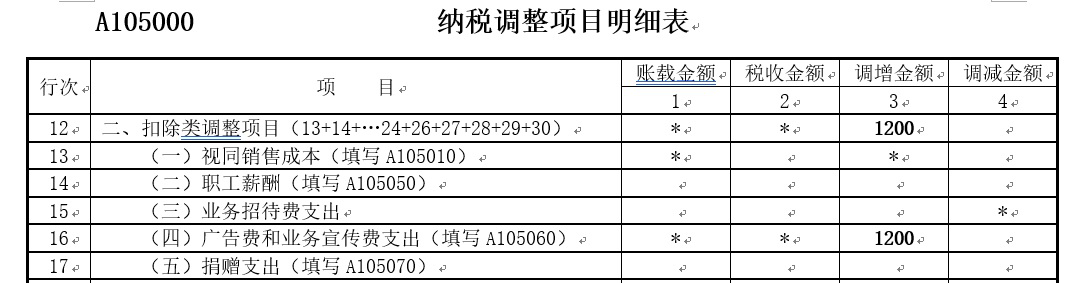

A105060 广告费和业务宣传费跨年度纳税调整明细表 申报案例⑤

2019-03-15 发布在分类

/ 企业所得税 / 征收管理 / 汇算清缴 下

烟草企业广告费和业务宣传费申报实务

《财政部税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税〔2017〕41号)规定,2016年1月1日起至2020年12月31日期间,烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

【案例】云南某烟草企业2018年营业收入20000万元,营业外收入1500万元,实现利润总额8580万元。当年实际发生广告费用1200万元,除此之外无其他纳税调整的项目。请问:该企业2018年度汇算清缴时广告费如何申报?

案例分析:

根据财税〔2017〕41号文件,烟草广告费和业务宣传费支出一律不得在计算应纳税所得额时扣除。2018年该企业的广告费允许扣除金额=0万元,需要纳税调增的广告费=账载金额-税收金额=1200万元-0万元=1200万元。

申报表填报:

该企业2018年度《A105060广告费和业务宣传费跨年度纳税调整明细表》和《A105000纳税调整项目明细表》应填报如下(图中数据单位为万元):

烟草企业申报实务

【案例】

山东某烟草企业2017年度营业收入1000万元,营业外收入100万元,实现利润总额80万元,当年实际发生广告费用220万元,当年度无其他纳税调整的项目。

(1)广告费允许扣除金额=0万元

(2)需要纳税调增的广告费=账载金额-税收金额=220万元-0万元=220万元

(3)应纳税所得额=利润总额+纳税调整增加额-纳税调整减少额=80万元+220万元=300万元

(4)应纳所得税额=应纳税所得额*适用税率=300万元*25%=75万元

提醒:

对于烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。