化妆品制造企业实务

《财政部税务总局关于广告费和业务宣传费支出税前扣除政策的通知》(财税〔2017〕41号)第一条规定,对化妆品制造或销售、医药制造和饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。

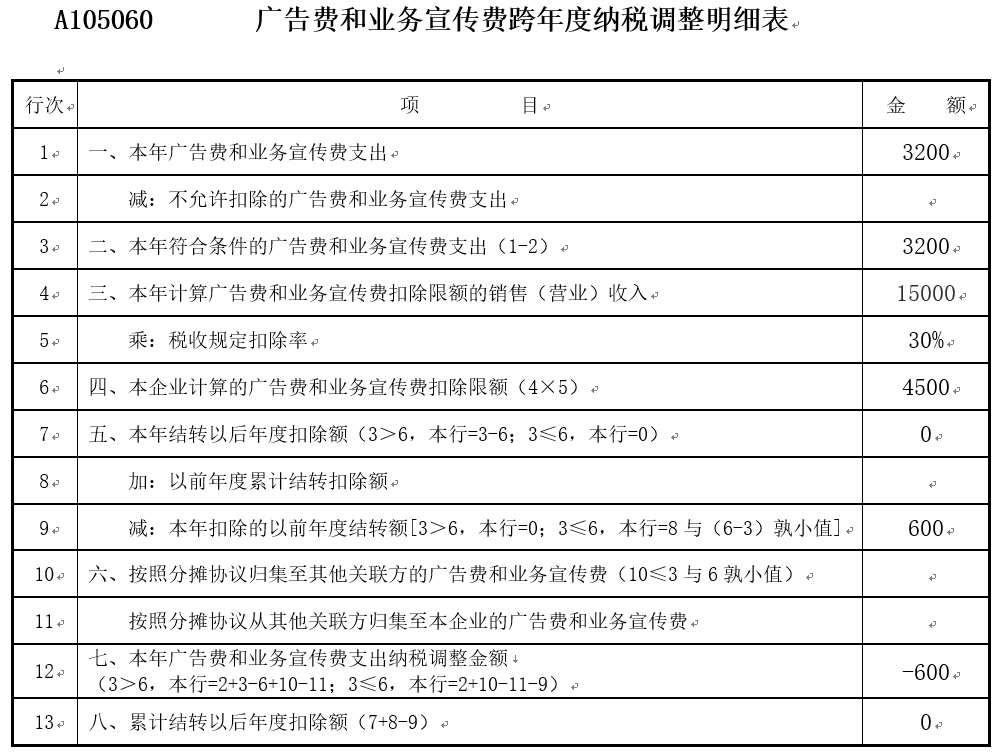

【案例】甲公司主营业务为化妆品制造与销售。2018年销售收入15000万元,当年发生广告费用3200万元。2017年广告费超过税法允许扣除限额,结转至2018年的扣除额为600万元。请问2018年度汇算清缴如何填报《A105060广告费和业务宣传费跨年度纳税调整明细表》和《A105000纳税调整项目明细表》?

案例分析:甲公司属于化妆品制造与销售企业,根据财税〔2017〕41号文件,广告费和业务宣传费支出扣除限额为当年销售(营业)收入的30%。

2018年甲公司税法允许的扣除限额=15000*30%=4500万元,实际发生广告费用3200万元,小于税法允许的扣除限额,可全额税前扣除。2017年结转下来的扣除额为600万元,也可以在2018年全额税前扣除。因此2018年度需要纳税调减应纳税所得额600万元。报表填写见下图(下图数据以万元为单位)

化妆品制造企业实务

【案例】甲公司(化妆品制造企业)2016年A105060表第13行有结转以后年度扣除的广宣费20万元。2017年销售收入2000万元,当年发生广告宣传费260万元。2017年度汇算清缴如何填写A105060表?

2017年税法允许扣除限额=2000*30%=600(万元),实际发生的260万元可以全部扣除,剩余340万元的限额,可以扣除2016年度未扣的20万元,因此2017年度需要纳税调减应纳税所得额20万元。报表填写见下图(下图数据以元为单位)

A105060 广告费和业务宣传费跨年度纳税调整明细表

行次 | 项目 | 金额 |

1 | 一、本年广告费和业务宣传费支出 | 2600000 |

2 | 减:不允许扣除的广告费和业务宣传费支出 | 0 |

3 | 二、本年符合条件的广告费和业务宣传费支出(1-2) | 2600000 |

4 | 三、本年计算广告费和业务宣传费扣除限额的销售(营业)收入 | 20000000 |

5 | 乘:税收规定扣除率 | 30% |

6 | 四、本企业计算的广告费和业务宣传费扣除限额(4×5) | 6000000 |

7 | 五、本年结转以后年度扣除额(3>6,本行=3-6;3≤6,本行=0) | 0 |

8 | 加:以前年度累计结转扣除额 | 200000 |

9 | 减:本年扣除的以前年度结转额[3>6,本行=0;3≤6,本行=8与(6-3)孰小值] | 200000 |

10 | 六、按照分摊协议归集至其他关联方的广告费和业务宣传费(10≤3与6孰小值) | 0 |

11 | 按照分摊协议从其他关联方归集至本企业的广告费和业务宣传费 | 0 |

12 | 七、本年广告费和业务宣传费支出纳税调整金额 | -200000 |

13 | 八、累计结转以后年度扣除额(7+8-9) | 0 |