中文

- 中文

- English

¦

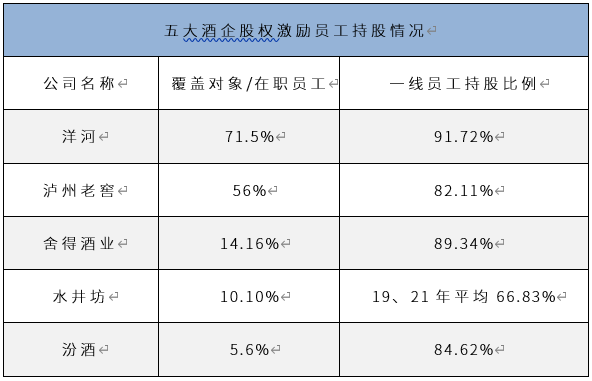

2021年了,泸州老窖股权激励计划,来的刚刚好!发表时间:2022-03-22 15:03 |

2021年了,泸州老窖股权激励计划,来的刚刚好!发表时间:2022-03-22 15:03 |

PHP网站源码成都电商网站图片怎么优化亳州网络平台建设网站优化有了网站怎么做优化谷歌怎么做网站优化靠谱的优化网站团队seo网站优化上排名推广教程上城网站优化排名宣城百度seo网站优化多少钱快速关键词优化网站网站优化排名推广怎么收费省心的机械行业网站优化技术济南软件优化网站网站优化自学网站优化对文件名的要求内黄县网站优化团队网站排名优化绒布球科技成都出名的网站品牌优化网站快速优化排名解答易速达北京做网站优化建瓯seo网站优化培训石家庄网站seo优化公司怀化网站优化企业公司网站怎么优化关键词宜昌优化网站遂宁网站建设优化上海网站优化推广外包太原网站搜索引擎优化菏泽比较好的餐饮行业网站优化梅州公司网站关键词优化多少钱网站排名优化尾赶乚云速捷歼20紧急升空逼退外机英媒称团队夜以继日筹划王妃复出草木蔓发 春山在望成都发生巨响 当地回应60岁老人炒菠菜未焯水致肾病恶化男子涉嫌走私被判11年却一天牢没坐劳斯莱斯右转逼停直行车网传落水者说“没让你救”系谣言广东通报13岁男孩性侵女童不予立案贵州小伙回应在美国卖三蹦子火了淀粉肠小王子日销售额涨超10倍有个姐真把千机伞做出来了近3万元金手镯仅含足金十克呼北高速交通事故已致14人死亡杨洋拄拐现身医院国产伟哥去年销售近13亿男子给前妻转账 现任妻子起诉要回新基金只募集到26元还是员工自购男孩疑遭霸凌 家长讨说法被踢出群充个话费竟沦为间接洗钱工具新的一天从800个哈欠开始单亲妈妈陷入热恋 14岁儿子报警#春分立蛋大挑战#中国投资客涌入日本东京买房两大学生合买彩票中奖一人不认账新加坡主帅:唯一目标击败中国队月嫂回应掌掴婴儿是在赶虫子19岁小伙救下5人后溺亡 多方发声清明节放假3天调休1天张家界的山上“长”满了韩国人?开封王婆为何火了主播靠辱骂母亲走红被批捕封号代拍被何赛飞拿着魔杖追着打阿根廷将发行1万与2万面值的纸币库克现身上海为江西彩礼“减负”的“试婚人”因自嘲式简历走红的教授更新简介殡仪馆花卉高于市场价3倍还重复用网友称在豆瓣酱里吃出老鼠头315晚会后胖东来又人满为患了网友建议重庆地铁不准乘客携带菜筐特朗普谈“凯特王妃P图照”罗斯否认插足凯特王妃婚姻青海通报栏杆断裂小学生跌落住进ICU恒大被罚41.75亿到底怎么缴湖南一县政协主席疑涉刑案被控制茶百道就改标签日期致歉王树国3次鞠躬告别西交大师生张立群任西安交通大学校长杨倩无缘巴黎奥运