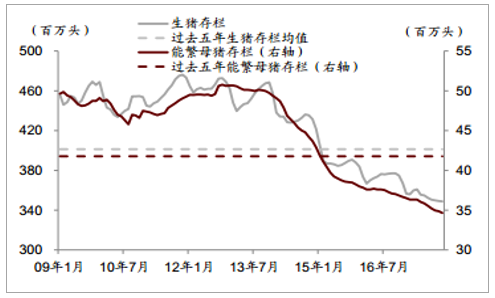

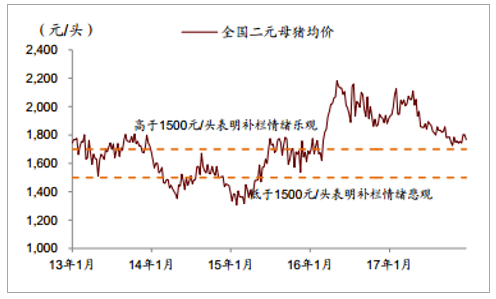

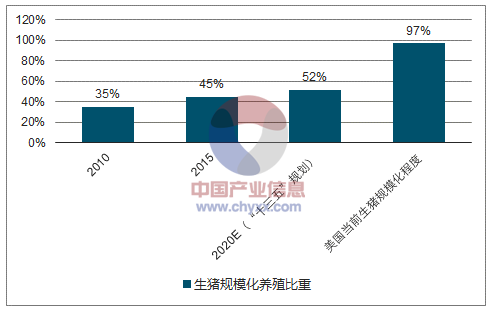

预计 2018 年生猪供给回升,同时行业继续分化,大型养殖场补栏快于均值, 全年生猪价格波动范围 12.0~15.0 元/千克,均价 13.5 元/千克,同比下跌 10.3%;猪肉价格波动范围 19.0~22.0 元/千克,均价 20.1 元/千克,同比下跌 11.1%。生猪供给正逐步回升: 能繁母猪存栏、生猪出栏当前分别为 34.66、 348.86 百万头,虽仍未见底,但考虑行业整体 PSY 及头均体重的上升,单纯通过存栏数据和真实供给或存在一些偏差。从侧面指标看, 我们判断生猪供给已经逐步回升: 1)猪料产量同比回升: 2017 年猪料总产量同比回升 10.5%, 因饲料短周转期的属性, 可认为猪料需求同步上行; 2) 屠宰量回升: 截止 11 月份,全国定点屠宰企业屠宰量 1.99 亿头,同比增加 6.8%; 因屠宰量数据以生猪的数量口径而非重量口径进行统计,故可对生猪出栏绝对数量上升提供解释力; 3) 母猪价格仍然较高: 母猪价格 1,770 元/头, 处于均衡水平以上。母猪价格更多作为情绪指标,较高的母猪价格表明当前养殖户仍然维持积极的补栏态势。向前看,当前 200~250 元/头的行业养殖平均盈利,对应行业约 15%的净利润水平,而低成本的大型养殖场净利率在 20%以上,盈利水平具有吸引力, 故2018 年仍将处于生猪补栏周期,供给量整体呈现继续回升的趋势。规模化提升,大型养殖场补栏加快: 环保政策在过去两年持续发酵,并成为行业规模化提升的推手。 中小散在采购、育种、养殖技术上不具备优势, 而环保边际成本的提升也将导致其完全成本的提高。 当前生猪养殖行业平均完全成本约在 13.0~14.0 元/千克,而牧原、温氏等大型养殖企业完全成本在 11.5~12.0 元/千克之间,处于行业完全成本下端。 短期看,行业正出现分化,环保限制导致中小散扩产困难及成本提高;大型企业则有更多成长性机会, 2017 年养殖企业出栏弹性已明显增强,且预计放量趋势在 2018 年保持。长期看,环保限制逐步抬高行业门槛,推动整体养殖行业规模化。相比下,美国 500 头以上规模化养殖比例可达 97%, 而我国规模化比例尚不足 50%,大型养殖企业的成长空间仍然广阔。猪价仍有下行压力: 预计 2018 年生猪供给量回升, 需求量弹性有限, 2018 年生猪价格仍处下行周期中。 环保政策对中小散户的限制,一方面对行业整体补栏的回升形成一定阻碍,拉长并熨平周期,使得猪价下跌周期变长;另一方面,加剧行业分化,大型企业持续受益。从价格变化的节奏来看, 预计 1H18 猪价整体下行, 3Q18 随补栏动能趋弱及中秋国庆等旺季启动,猪价下滑趋势放缓。

生猪存栏及能繁母猪存栏

数据来源:公开资料整理

猪饲料产量同比明显改善

数据来源:公开资料整理

定点屠宰量数据同比上涨

数据来源:公开资料整理

较高母猪价格表明乐观情绪

数据来源:公开资料整理

大型养殖场正快速扩产

数据来源:公开资料整理

生猪养殖规模化比例仍有提升空间

数据来源:公开资料整理

相关报告:智研咨询发布的《 2018-2024年中国生猪市场运营态势与投资前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国生猪行业市场全景调查及发展趋势研究报告

《2022-2028年中国生猪行业市场全景调查及发展趋势研究报告》共十四章,包含2022-2028年中国生猪行业投资前景,2022-2028年中国生猪企业投资战略与客户策略分析,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。