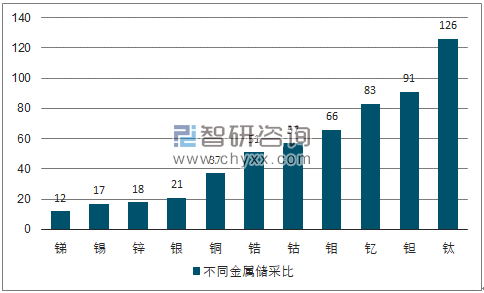

锡属于全球最稀缺的矿种之一,且近年来储量快速下降,储采比偏低。截至 2016 年,全球锡资源储量 470 万吨,仅为 1999 年储备量的 50%。按照 2016 年全球锡精矿 28 万吨的产量估计,资源储量仅能保障未来 17 年的用量,在主要有色金属中,储采比仅高于锑,远低于钼、钛等。同时,中国、印尼和玻利维亚作为锡资源储量前三位的国家,储采比远低于世界平均水平,未来锡资源的稀缺程度正在日益增大。

相比于其他金属,锡的储采比偏低

数据来源:公开资料、智研咨询整理

相关报告:智研咨询发布的《 2017-2023年中国锡市场供需预测与投资前景分析报告》

主要锡生产国储采比也偏低

数据来源:公开资料、智研咨询整理

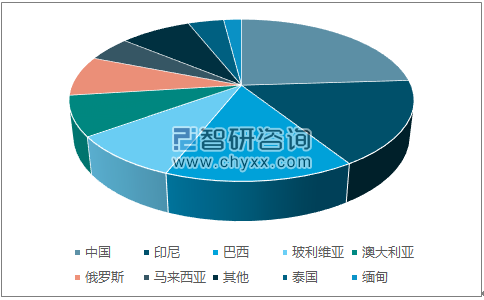

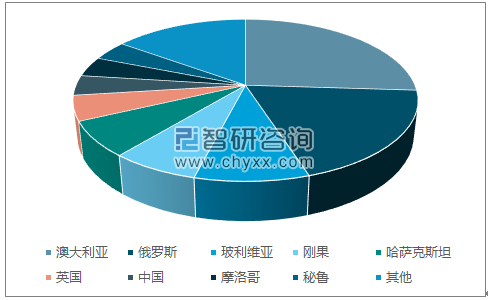

全球锡资源具有“分布集中”的特点,中国锡储量全球居首。截至 2016 年末,全球锡资源储量 470 万吨,中国以 110 万吨的锡资源储量居全球首位,全球占比 23%。全球锡资源的分布较为集中,中国、印度尼西亚、巴西、玻利维亚和缅甸五国的即垄断了全球锡储量的 72%。

全球锡资源储量分布集中

数据来源:公开资料、智研咨询整理

1、锡供给格局:资源稀缺,分布集中

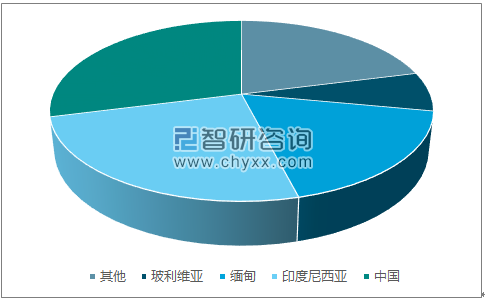

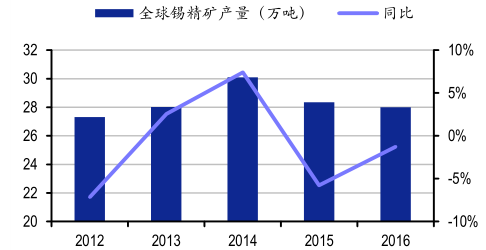

锡资源储量集中的特点决定了锡精矿产量集中的格局。2016 年全球锡精矿产量 28 万吨,较2015 年同比下滑 1.3%。中国、印尼、缅甸和玻利维亚四个锡资源较为丰富的国家,锡精矿产量占世界总和的 79%。近年来全球锡精矿供给主要来自中国、印尼,两国合计产量全球占比在 50%以上,再结合各国储采比偏低的事实,近年来两国日益加码的锡矿资源收紧政策就不难理解了。

全球锡精矿产量主要由中国、 印尼和缅甸控制

数据来源:公开资料、智研咨询整理

2016年全球锡精矿产量小幅下滑

数据来源:公开资料整理

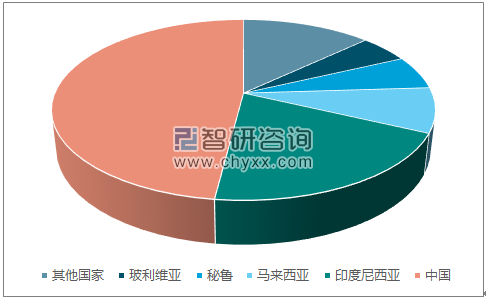

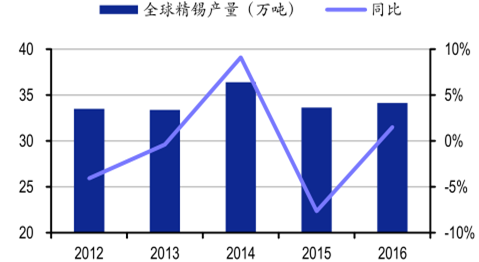

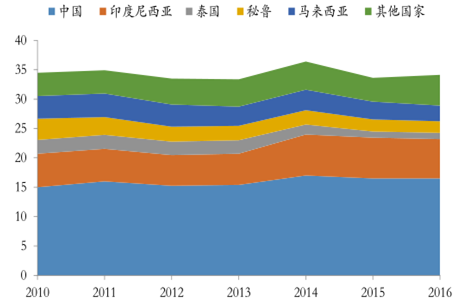

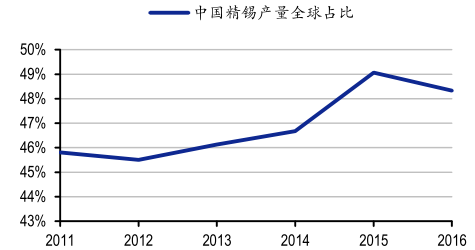

全球精锡产量主要集中于中国。2016 年全球精锡产量为 34.14 万吨,同比小幅回升 1.5%,中国精锡产量全球占比 48%,主导全球精锡产量趋势;其他生产国包括印尼、马来西亚、秘鲁、玻利维亚等,供给结构总体稳定。

中国精锡产量全球占比近半

数据来源:公开资料、智研咨询整理

全球精锡生产国的产量变化趋势

数据来源:公开资料整理

2、缅甸主导全球锡供给边际变化

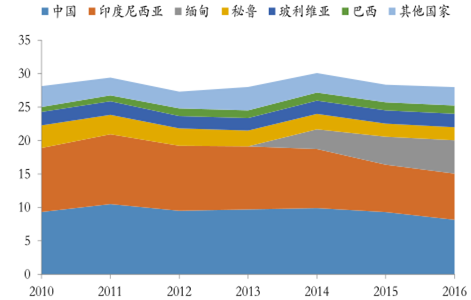

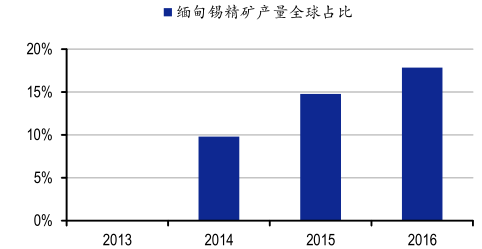

2013- -2016年 中国、印尼两大锡矿主产区小幅减产,缅甸增量较大。锡资源分布和开采的高度集中决定了锡供给易受大国变化的影响。2013 年以来,中国和印尼两大锡精矿产区因政策性供给收紧以及锡资源品位下降出现减产;同时,缅甸自 2014 年起进入锡行业以来,在短短两年的时间内,一跃成为中国、印尼之后的全球第三大锡精矿生产国,产量由 2013 的几乎零供给陡增至 2016 年的 5 万吨,抵补了中印两国的减产,使得全球锡精矿供给并未呈现大幅收紧态势。

全球精锡矿生产国的产量变化趋势

数据来源:公开资料整理

缅甸锡精矿产量全球占比提升

数据来源:公开资料整理

中国、印尼精锡产量稳定,马来西亚小幅下滑。近年来,全球精锡产量与锡精矿产量走势总体相似。印尼自 2013 年以来逐步收紧原矿开采,转而拓展精锡冶炼规模,目前精锡产量与锡精矿产量相当;马来西亚曾为主要锡精矿及精锡生产国,但近年来原矿的枯竭不可避免的限制了精锡产量;秘鲁和泰国同样因资源匮乏问题制约了精锡的生产,产量逐年下滑。

2016年全球精锡产量小幅回升

数据来源:公开资料整理

中国精锡产量全球占比相对稳定

数据来源:公开资料整理

3、锡矿开采成本支撑锡价,新增矿山储备不足

新增矿山储备不足,短期内难以实现贡献。展望 2017-2026 年,全球潜在锡矿山项目集中于澳大利亚和俄罗斯,但 5,000 年产量以上的规模化矿山仍然较少;同时由于近年来锡价持续处于低迷状态,相关矿山的勘探和开发进度并不乐观,预计 2017-2018 年全球规模化投放矿山仅有中国内蒙古地区约 6,000-7,000 吨左右的规划年产量。

2017-2026年锡矿山项目的潜在产能占比

数据来源:公开资料、智研咨询整理

4、锡库存处于历史低位,年内短期库存回升

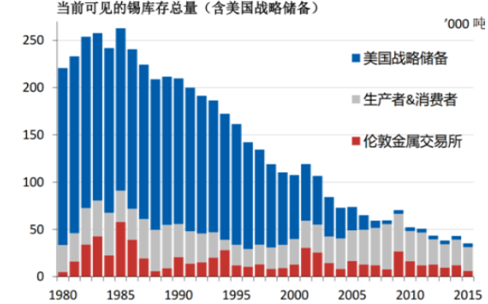

全球锡库存处于长周期底部 。考虑到全球两大交易所和生产商消费商手中的库存,当前全球锡库存预计小于 2.5 万吨,若将美国的战略储备考虑进去,目前全球锡库存量正处于 20 年的历史低位,其中下降幅度最大的是美国战略储备。

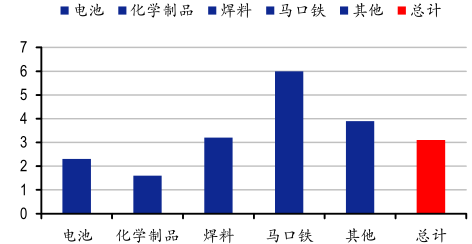

企业库存周比较低。根据 80 家公司提供的库存数据得出供应周数的加权平均值,其中电池行业为 2.3 周,化学制品为 1.6 周,焊料为 3.2 周,马口铁为 6.0 周,其他行业为 3.9 周,总计为 3.1 周,处于历史较低水平。

全球锡库存处于长周期底部

数据来源:公开资料整理

消费商锡库存周比值较低

数据来源:公开资料整理

全球交易所库存短期回升压制锡价。2017 年以来,LME 库存与上期所合计库存呈现增加态势 ,由年初的 7000 吨左右逐步上升至 12,000 吨,这一增量已排除了交易所移库行为。交易所库存通常代表了国内外市场矿山企业的态度与实际供需基本面的表征,短期库存回升对锡价有压制作用,但也应注意到今年隐形库存显性化的特点较为明显,我们认为实际供给仍处于紧平衡状态。

国内外交易所库存小幅上涨

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国锡行业发展现状分析及投资前景趋势报告

《2021-2027年中国锡行业发展现状分析及投资前景趋势报告》共九章,包含2016-2020年中国锡及其制品所属行业进出口数据分析,锡产业重点企业分析,2021-2027年锡产业前景趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年全球及中国锡行业产量、消费量分析:中国是全球最大产锡国,锡矿石和精练锡产量双双增长[图]](http://img.chyxx.com/2021/06/20210611085350.jpg?x-oss-process=style/w320)

![2024年中国激光医疗器械行业规模及竞争格局研判:激光医疗技术不断发展,激光医疗器械新应用领域持续拓宽[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国智能网联汽车(ICV)市场现状及发展趋势研判:政府加快“车路云一体化”试点示范,推动智能网联汽车商业化应用[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国美甲行业趋势研判:在个性化服务、数字化营销和增值服务拓展的推动下,美甲店正朝着高端化、精细化的方向发展[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)