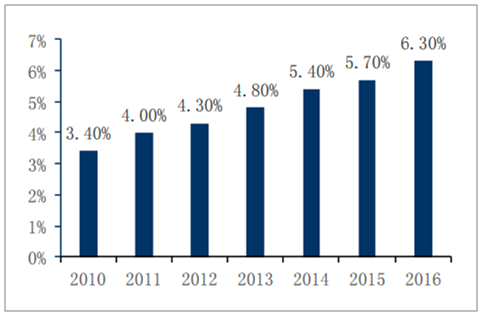

根据我国《能源发展十三五规划》及《天然气发展 十三五规划》等指引,我国拟将天然气树立为新一代主体能源,要求 2020 年 天然气消费量占一次能源消费比例需要从 2016 年的 6.3%提升至 8-10%,我们 测算对应 2016-2020 年间全国天然气消费量 CAGR 位于 10-15%的区间。

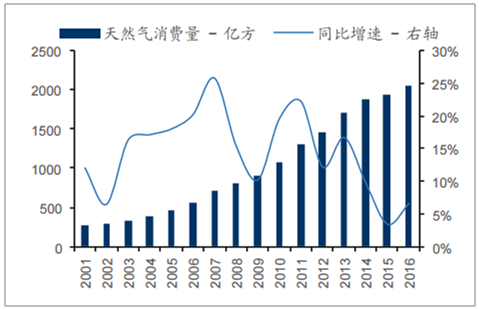

我国天然气消费量及同比增速

数据来源:公开资料,智研咨询整理

我国天然气消费量占一次能源消费比例

数据来源:公开资料,智研咨询整理

相关报告:智研咨询发布的《 2017-2022年中国天然气行业深度调研及投资战略研究报告》

除了整体增速目标之外,“十三五”期间相关规划也对天然气行业从供应输送、城 镇燃气消费、交通用气消费、燃气发电、工业燃料、储气调峰等方面进行了一 系列规划指引。其中,天然气消费量的主要增量将来自燃气发电、工业燃料用 天然气,以及交通用天然气等。仅此三项在“十三五”期间的规划用气增量即可达 到约 1500 亿方/年。

天然气行业“十三五”期间主要指标规划指引

一级指标 | 二级指标 | 2015A | 2020E | 2030E | 单位 | 十三五CAGR |

能源结构 | 一次能源消费结构占比 | 5.80% | 8-10% | 15.00% | - | 14.91% |

供应输送 | 常规气累计探明储量 | 13 | 16 | - | 万亿立方米 | 4.30% |

供应输送 | 年产常规天然气 | 1350 | 2070 | - | 亿立方米 | 8.90% |

供应输送 | 天然气主干管道里程 | 6.4 | 12 | 17-20 | 万公里 | 13.40% |

供应输送 | 天然气供应能力 | - | 4000 | 6000 | 亿立方米 | - |

消费 | 天然气总体消费量 | 1973 | 3600 | - | 亿立方米 | 13.71% |

城镇燃气 | 城镇居民气化率 | - | 50-55% | 65-70% | - | - |

城镇燃气 | 城镇燃气天然气利用规模 | 628 | 600-700 | - | 亿立方米 | 15.67% |

车船燃气 | 车船用天然气利用规模 | 238 | 500-600 | 15.67% | 亿立方米 | - |

车船燃气 | 气化车辆 | 500 | 1000 | 1400 | 万辆 | 14.87% |

车船燃气 | 配套建设车用加气站 | 6500 | 12000 | - | 座 | 13.05% |

车船燃气 | 气化船舶 | - | 6 | 8 | 万艘 | - |

车船燃气 | 船用加注站 | 13 | 200 | - | 座 | 72.75% |

燃气发电 | 燃气电厂天然气利用规模 | 284 | 1000 | - | 亿立方米 | 28.63% |

燃气发电 | 燃气电厂总装机规模 | 5700 | 11000 | - | 万千瓦 | 14.05% |

燃气发电 | 发电装机比例 | 3.80% | 5% | 10% | - | |

燃气发电 | 热电冷三联供总装机规模 | 1150 | 2650 | - | 万千瓦 | 18.17% |

工业燃料 | 工业燃料天然气利用量 | 737 | 1200-1300 | - | 亿立方米 | 11.14% |

工业燃料 | 工业燃料能源消费量比例 | 10% | 15% | 25% | - | - |

化工原料 | 用于化工原料的天然气利用量 | 282 | 200-300 | - | 亿立方米 | 0 |

储气 | 天然气地下储气库有效工作气量 | 55 | 148 | 300 | 亿立方米 | 21.89% |

数据来源:公开资料,智研咨询整理

2016 年初以来,国际油价自低位反弹,尽管 2017 年二季度以来有所回落,但 仍较上年初有显著增幅。同时,供给侧改革导致我国煤价自 2016 年下半年以 来大幅上升。相比之下,天然气非居民门站价自 2015 年 11 月起下调 0.7 元/ 方,尽管此后各地门站价在 2016 年冬季供暖期有临时调升,但天然气相对替 代能源的经济性在过去 1 年半内仍有显著改善。

进口海气 LNG 同样是未来具备极强竞争力的增量低成本气源,并且有望成为中 游、下游市场参与者绕过上游央企垄断、自主开拓气源的核心品种。 LNG 进口价格主要与国家油价挂钩。2014 年底以来,国际油价大跌,导致以 美国 Henry Hub 为首的国际天然气交易价格大幅度跳水,当前气价在 3 美元 /MBTU(约合 0.72 元/方)上下波动,较 2014 年峰值时的 8 美元/MBTU(约 合 1.9 元/方)下跌超过 60%。

美国 Henry Hub 天然气价格走势(USD/MBTU)

数据来源:公开资料,智研咨询整理

除了深圳大鹏之外,我国进口 LNG 接收站早年多在油价高位签订供气长协,油 价暴跌后实际进口气价与国际现货气价之间出现较大背离。随着部分接收站调 价机制的启动,以及各类央企、民企接收站对低价长协和现货气源的持续引入, 我国 LNG 进口成本正在逐年降低,相对国内门站价之间的差价优势逐步显现。

我国 LNG进口均价情况

时间 | 进口量-万吨 | 总价-亿元 | 价格-元/吨 | 价格-元/方 |

2014 | 1983 | 750.20 | 3783.17 | 2.74 |

2015 | 1963 | 546.35 | 2783.25 | 2.02 |

2016 | 2606 | 591.43 | 2269.49 | 1.64 |

2017Q1 | 779 | 196.14 | 2517.78 | 1.82 |

数据来源:公开资料,智研咨询整理

在 2016 年向我国出口 LNG 的国家中,来自澳大利亚、卡塔尔和马来西亚三国 的进口量占到全国总进口量的 77%。到岸均价最低的国家是同时进口量最高的 澳大利亚,为 1.62 元/方,均价次低的是同时进口量第三高的马来西亚,均价 1.69元/方。澳大利亚和马来西亚的大量低价气拉低了我国 LNG总体进口成本。 相比而言,美国(2.11 元/方),特立尼达和多巴哥(2.08 元/方)以及卡塔尔(2.06 元/方)对我国的 LNG 出口价格排名前列。

2016 年我国进口 LNG成本一览(按国别来源)

国家 | 进口量-万吨 | 进口均价-美元/吨 | 进口均价-元/方 |

澳大利亚 | 310.66 | 329.08 | 1.62 |

卡塔尔 | 182.3 | 417.37 | 2.06 |

马来西亚 | 110.51 | 343.91 | 1.69 |

印度尼西亚 | 56.65 | 350.37 | 1.73 |

巴布亚新几内亚 | 47.56 | 381.47 | 1.88 |

美国 | 33.52 | 427.74 | 2.11 |

尼日利亚 | 7.25 | 365.30 | 1.80 |

赤道几内亚 | 6.67 | 390.47 | 1.92 |

俄罗斯 | 6.45 | 378.30 | 1.86 |

比利时 | 6.41 | 383.61 | 1.89 |

新加坡 | 6.16 | 401.17 | 1.98 |

特立尼达和多巴哥 | 5.78 | 421.95 | 2.08 |

合计 | 779.92 | 363.77 | 1.79 |

数据来源:公开资料,智研咨询整理

由于进口 LNG 成本相对较低,各地 LNG 进口价格较当地门站价普遍具备 10%-20%甚至更高的差价优势。相比之下,以云南瑞丽中缅气为代表的进口管 道气,反而出现与当地门站价倒挂的情况。

我国天然气进口成本与当地门站价比较关系

口岸 | 进口量-万吨 | 进口价值-亿元 | 均价-元/方 | 当地门站价 | 进口气差价优势 |

新疆霍尔果斯 | 2480 | 407 | 1.19 | - | |

深圳大鹏 | 606 | 108 | 1.29 | 2.18 | 0.89 |

云南瑞丽 | 286 | 87 | 2.20 | 1.71 | -0.49 |

福建莆田 | 285 | 60 | 1.53 | - | |

山东青岛 | 265 | 62 | 1.70 | 1.98 | 0.28 |

上海洋山 | 240 | 54 | 1.63 | 2.18 | 0.55 |

宁波北仑 | 216 | 54 | 1.81 | 2.17 | 0.36 |

河北曹妃甸 | 189 | 48 | 1.84 | 1.98 | 0.14 |

大连 | 139 | 35.8 | 1.87 | 1.98 | 0.11 |

数据来源:公开资料,智研咨询整理

随着我国对社会资本运作 LNG 进口的放开,海气 LNG 进口已经成为中下游企 业绕过上游垄断、获取增量低成本气源的最重要方式之一。在国内门站价下降 之前,我们认为 LNG 进口将是下半年乃至未来数年内天然气行业的确定性套利 领域。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国天然气行业市场发展现状及竞争格局预测报告

《2024-2030年中国天然气行业市场发展现状及竞争格局预测报告》共十四章,包含2024-2030年天然气行业投资机会与风险防范,天然气行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。