(一)2016 回顾:经济放缓,机械行业整体低迷但不乏亮点

1 、机械行业总体表现低迷,业绩分化严重

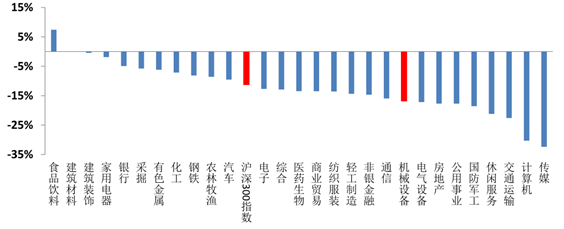

各行业行情表现情况

数据来源:公开资料整理

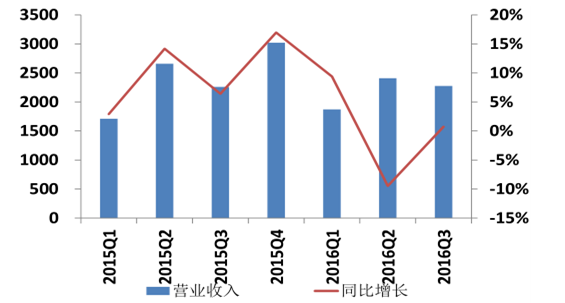

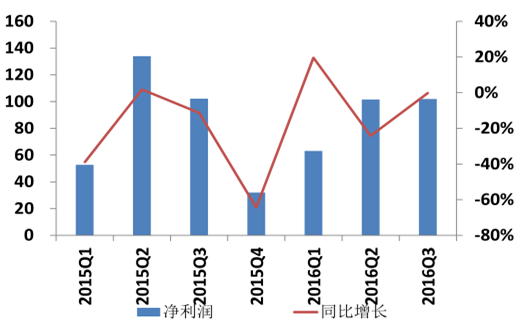

机械行业整体业绩仍显低迷, 三季度业绩基本回稳:统计情况显示,2016 年前三季度,机械行业总体营收较去年同期下滑 1.12%,净利润则下滑明显,与去年同期相比下降了 7.7%。从单季度业绩表现来看,业绩下滑主要出现在第二季度,第三季度行业整体业绩已经趋稳,营收同比增长 0.75%,净利润小幅下滑 0.19%。

机械行业第三季度营收同比增长

数据来源:公开资料整理

机械行业第三季度净利润同比小幅下滑

数据来源:公开资料整理

机械行业细分行业表现分化严重,12 个细分行业中 7 个行业在 2016 年前三季度实现营收的同比增长,增幅居前的是仪器仪表、自动化设备和环保工程设备;有四个行业在 2016 年前三季度实现净利润的同比增长,除去扭亏为盈的工程机械行业外,增幅居前的是环保工程设备、仪器仪表和通用航空。

机械行业细分行业业绩表现

数据来源:公开资料整理

2 、 基建投资仍处高位, 轨交行业表现良好

经济进入新常态,投资增速整体放缓:中国经济历经了增速的换挡,GDP 从年 10%的增长下落进入至年均 7%增长的新常态时期,国内固定资产投资增速整体放缓。2016 年 1-11 月全国固定资产投资完成额达 53.8 万亿,年中增速开始滑落,最终比去年同期增长 8.3%,增长率水平下滑了近 2 个百分点;其中制造业固定资产投资完成额达 17 万亿,仅比去年同期增长 3.6%,正处于历史的最低点。

固定资产投资完成额( 累计值, 万 亿元)

数据来源:公开资料整理

制造业固定资产投资完成额( 累计值, 万)

数据来源:公开资料整理

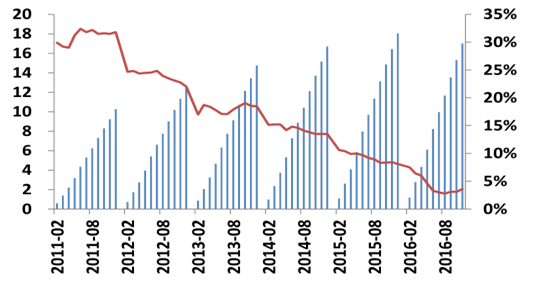

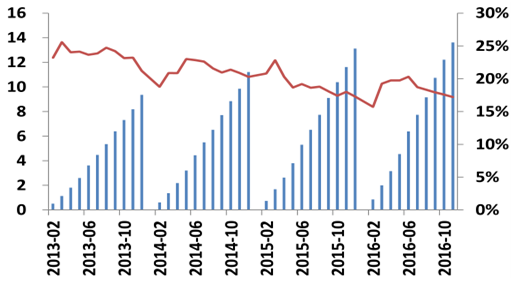

基建投资增速仍处高位。截止2016年11月基础设施建设固定资产共完成投资13.62万亿,较2015年同期增长17.2%,增速较前两年未出现明显下滑,仍处于高位。其中铁路运输固定资产投资额自 2 月后保持较平稳增长,最终实现 6661亿投资,较 15 年同期增长 5%。

基础设施建设投资完成额(累计值,万亿元)

数据来源:公开资料整理

铁路运输固定资产投资完成额(累计值,亿元)

数据来源:公开资料整理

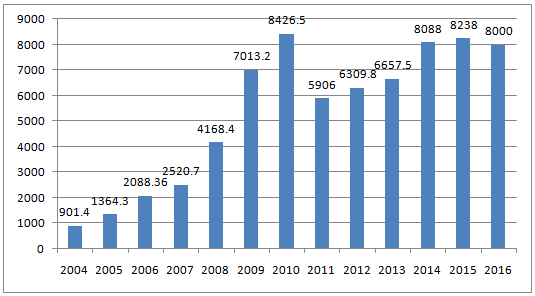

2016 年全国铁路固定资产投资额达 8015 亿 。2004 年-2016 年全国铁路固定资产投资额如下图,2014-2016 近三年全国铁路固定投资额都维持在 8000 亿以上,分别达 8088 亿、8238 亿、8015 亿。

2004-2016铁路固定投资规模(亿元)

数据来源:公开资料整理

3 、 传统行业煤炭、油气 行业经历了长期的低迷,年底出现转机

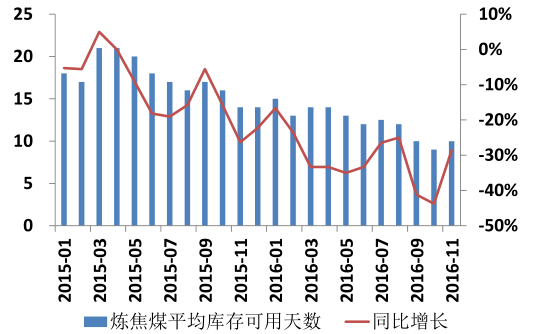

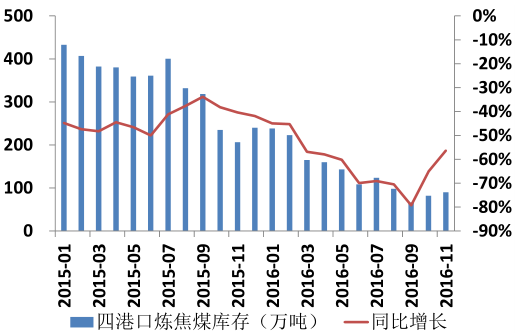

煤炭行业仍然是去库存的一年,2016 年成效显著。国内大中型钢厂炼焦煤平均库存可用天数 11 为 9.63 天,同比下降 35.29%;京唐、日照、连云、天津四港口炼焦煤 11 月底库存 90 万吨,较年初降低了 79%。

国内大中型钢厂炼焦煤平均库存可用天数

数据来源:公开资料整理

京唐、日照、连云 、天津四 港口炼焦煤月库存

数据来源:公开资料整理

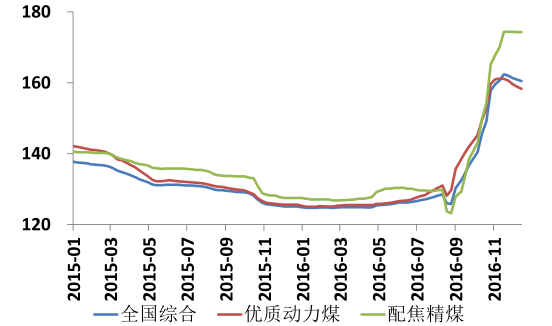

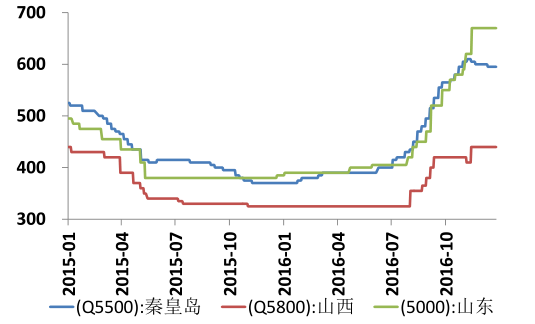

去库存带来供给收缩,煤炭价格从 9 月开始出现了大幅的回暖,全国综合煤炭价格指数、优质动力煤价格指数、配焦精煤价格指数分别较年初上涨了 29%、26%、37%。各地产动力煤价格也出现了大幅攀升,山东 5000 大卡动力煤达到 670 元/吨,全年上涨幅度达到 74%,秦皇岛、山西等地动力煤价格也出现了不同幅度的上涨。

煤炭价格指数

数据来源:公开资料整理

动力煤市场价(元/吨)

数据来源:公开资料整理

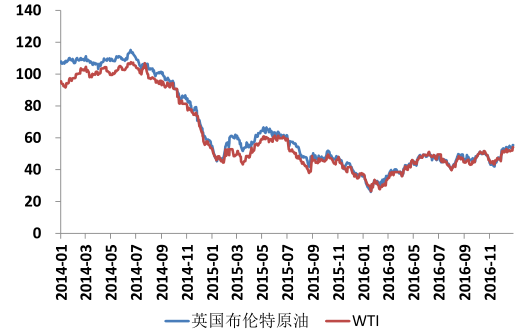

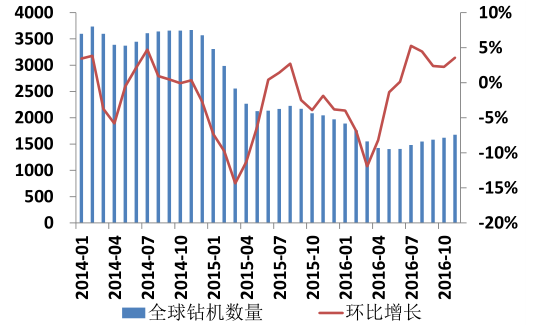

2016 年原油价格经历了一年低位的波动,在年底出现了较大幅度的走高,并创下年内油价新高。英国布伦特原油现货价格年内上涨了 51.7%,其中 12 月由于 OPEC 达成减产协议,单月涨幅达到 12.9%,其他地区原油价格也有相似幅度的上涨。随着油价回暖,全球活跃钻机数量也从 4 月开始攀升,从 1424 台上升至 1678 台,上升幅度达 18%。

布伦特、WTI 原油价格(美元/ 桶)

数据来源:公开资料整理

全球活跃钻机数量

数据来源:公开资料整理

相关报告:智研咨询发布的《 2017-2022年中国工程机械行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国机械行业市场专项调研及发展策略分析报告

《2024-2030年中国机械行业市场专项调研及发展策略分析报告》共十三章,包含2024-2030年机械行业投资机会与风险防范,机械行业发展战略研究,研究结论及发展建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。