出品:新浪财经上市公司研究院

作者:IPO再融资组/钟文

12月5日,曾挂牌新三板的北京天助畅运医疗技术股份有限公司(天助畅运)更新了招股书,加速冲刺创业板。

招股书显示,天助畅运的毛利率远超同行,自称一个原因是产品技术含量高。但公司研发费用绝对值、研发费用率、研发人员数量等指标皆逊于同行可比公司。

在开始冲刺IPO的2021年,天助畅运营收和净利润同比分别增长50.46%、85.39%,但推广费用却逆势大降。而费用的压缩、业绩的激增,是公司2021年扣非净利润超过5千万元的关键。

在业绩激增背后,有大客户收入的增加;而推广费大幅减少是对服务推广商的开支减少。但有意思的是,天助畅运多家客户与推广服务商重叠,这令人质疑公司净利润激增的合理性及真实性。

天助畅运的持续盈利能力也存在一定疑问。招股书显示,公司产品结构单一,疝修补片的收入占总营收的9成左右。但是,疝修补片市场规模目前仅13亿元左右,公司营收很容易达到天花板。加之“两票制”、“集中带量采购”等政策的影响,公司持续盈利能力还有待检验。

花10万元买来“精准”研报 核心产品天花板肉眼可见

天助畅运曾是新三板挂牌企业,主营业务是疝修补产品等普通外科医疗器械的研发、生产和销售。

2019-2021年、2022年上半年,天助畅运疝修补产品收入分别为1.18亿元、1.02亿元、1.48亿元、0.9亿元,占营业收入的比重分别为95.1%、92.32%、89.22%和89.48%,维持在九成左右。

但依赖单一产品的天助畅运,很容易见到行业天花板。招股书显示,2021年我国疝修补片市场的销售收入为12.84亿元,预计2025年市场销售额将达到17.48亿元。

2021年,天助畅运疝修补片产品的国内市场份额为16.17%,位列第三。但问题是,即便天助畅运未来3年的国内市占率能增至30%,其疝修补片产品收入也就5亿元上下。

更重要的是,天助畅运还受到集中带量采购政策的较大影响。最近两年,公司核心产品疝修补片中标多个省份的集中带量采购。

中标集中带量采购,会面临中标产品销售价格下降,销量上升无法弥补价格下降导致收入、净利润下降的风险。

天助畅运称,中标集中带量采购后,疝修补片在传统经销模式下平均价格降幅约为10%-20%,在配送模式下平均价格降幅约为45%。

无论采用何种销售模式,集中带量采购最终会对公司的净利润产生较大影响,除非公司能够靠销量增长来弥补价格下降带来的损失。

提到销量,又回到上文提到的市场空间。招股书显示,2021年疝修补片市场使用量为213万片,预计2025年中国疝修补片的使用量将达到281万片。2021年天助畅运疝修补片的使用数量在国内排名第二,市占率10.43%。

即便公司未来三五年的疝修补片销量能够占据国内30%的市场份额,但集中带量采购带来的价格下跌,能否让公司的盈利保持持续增长?

值得一提的是,上文提到的疝修补片市场容量及公司市占率数据来自标点信息出具的《中国疝修补片行业市场研究报告》。资料显示,天助畅运花费10万元买来该报告,称报告并非为本次发行上市专门定制。

公告显示,标点信息于2021年年末开始调研并着手撰写该研究报告,于2022年2月发布,天助畅运于3月份购买了此报告。

巧合的是,天助畅运于2021年12月与国信证券签订辅导协议,拟登创业板。而没过多久,标点信息就开始撰写这个市场规模仅13亿元左右的细分行业报告,同时也是天助畅运亟须的研报。

如果没有标点信息这份“精准”研报,天助畅运拳头产品的国内“市占率”很难达到前三,因为市场上还没有研究如此之细的研报。按照公司所处的医疗器械大类行业分析,2021年我国医疗器械市场规模为9640亿元(招股书数据),天助畅运2021年总营收为1.66亿元,国内市占率为0.017%,不足万分之二。

不足万分之二的市占率、不足2亿元的营收,刚过5千万的净利润还存疑(详见下文),这种情况会遭到重点监管问询,过会的概率要比说自己市占率为16%、国内排前三还低。

超高毛利率难释疑

2019-2021年、2022年上半年,天助畅运综合毛利率分别为88.38%、86.44%、82.73%和81.23%,远超同行可比公司均值70.7%、70.19%、69.13%、65.55%。

天助畅运解释称,公司的毛利率高于同行的最主要原因是,公司主营的疝修补产品,属于三类医疗器械,其产品风险性、对技术和工艺的要求程度高于同行公司的二类医疗产品。

也就是说,天助畅运认为自家产品技术水平和工艺水平较高。但数据显示,无论是研发费用绝对值,还是研发费用率,天助畅运皆低于同行可比公司。

2019-2021年、2022年上半年,天助畅运研发费用分别为769.14 万元、612.70万元、1068.29万元和605.44 万元,占营业收入的比例分别为6.17%、5.57%、6.45%和6.01%。

来源:天助畅运公告

2019-2021年度,天助畅运的研发费用在同行可比公司中皆是垫底,2020年、2021年、2022年上半年,天助畅运的研发费用率皆低于同行公司均值 。

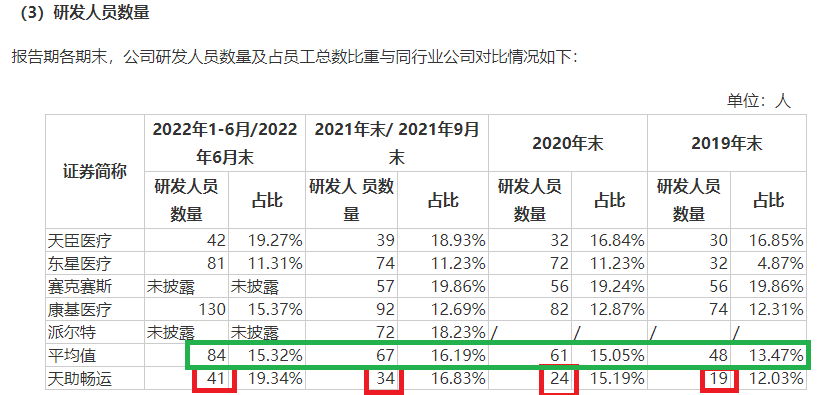

此外,天助畅运研发人员数量在同行中也是垫底。2019-2021年、2022年上半年,公司研发人员数量分别为19人、24人、34人、41人,同行可比公司研发人员均值分别为48人、61人、67人、84人。

天助畅运招股书

令人感到意外的是,公司5位核心技术人员,有4名是2018年及以后加入的,3名是2019年以后加入的。招股书显示,天助畅运的5位核心人员分别为陈凡、马靖瑶、高祥民、刘子祯、谷勤立,加入公司的时间分别为2011年7月、2019年7月、2020年1月、2018年3月、2019年4月。

业绩激增推广费骤降背后:大客户与推广服务商重叠

2019-2021年,天助畅运分别实现营业收入1.25亿元、1.1亿元、1.66亿元,同比分别增长33.56%、-11.7%、50.46%;分别实现归母净利润0.23亿元、0.34亿元、0.64亿元,同比分别增长-37.4%、49.7%、85.39%。

在开始冲刺IPO的2021年,天助畅运的营收和净利润都实现了大幅增长,但公司推广费用却连续下降。

招股书显示,会议及推广服务费是医药医疗器械企业重要的开支。2019-2021年、2022年上半年,天助畅运司会议及推广服务费分别为2477.44万元、1055.87万元、1048.54万元和479.57万元,2020年和2021年连续下降,2020年降幅超过57%。

天助畅运称,会议及推广服务费用金额及占比逐年减少,主要系受疫情及“两票制”政策变化影响所致,与对应模式的销售收入变动情况基本匹配。事实果真如此?

我们发现,天助畅运业绩激增背后有大客户的助攻;而推广服务费的减少是对推广服务商的开支减少。然而公司有8家客户与推广服务商重叠,其中2家是公司的前五大客户。

来源:天助畅运公告

如公司2019年第三大客户、2020年度、2021年度、2022年上半年第二大客户吉安市关中医疗器械有限公司(下称“关中医疗”),与公司2020年度第一大服务推广商吉安梦琪信息咨询有限公司(下称“吉安梦琪”)同为自然人欧阳金根实际控制的公司。

2020年,天助畅运向关中医疗销售商品金额为396.4万元,同时向吉安梦琪采购支付推广费用为105.02万元。2021年、2022年上半年,天助畅运向关中医疗销售商品金额分别为583.86万元、435.66万元,但同期吉安梦琪却退出了前五大推广服务商之列,即推广费用分别少于50万元、20万元。

其实,只要同时存在客户与推广服务商重叠,都会产生业绩真实性的质疑。

如天助畅运2019年第四大客户呼和浩特市天嘉医疗器械有限公司(天嘉医疗),当年销售金额为406.48万元。与此同时,天助畅运还向天嘉医疗实控人控制的赛罕区誉益企业策划服务中心支付推广费用183.13万元。一边向客户销售商品,一边向客户购买服务,且两者差价小,投资者会质疑这种交易的真实性。

公告显示,天助畅运有8组客户与推广服务商重叠的情形。公司称,经销商设立推广服务企业开展学术推广服务,是两票制政策的实施对医疗器械行业影响的结果,符合行业整体变化情况,具有合理性。

招股书显示,经销模式是发行人最主要的销售模式,传统经销收入占主营业务收入的比重分别为77.44%、87.42%、89.71%和 87.58%

保荐人、申报会计师走访了天助畅运的百余家客户,走访可确认的报告期内的终端销售收入分别为0.57亿元、0.5亿元、0.71亿元和0.35亿元,占当期主营业务收入的45.71%、45.08%、43.37%和34.53%,皆不足5成。

手机看中经

手机看中经 经济日报微信

经济日报微信 中经网微信

中经网微信