本周三收市后迪士尼公布了2022财年二季度财报。之后的第一个交易日开盘股价闪跌了5%之后反弹回升。到本周五收市时迪士尼股价已经回到了财报公布前的水平。

总的来看,迪士尼二季度财报有喜有忧,但大致符合市场预期。所以股价在小幅波动后回到财报发布前的价格水平。二姐夫先给您总结一下迪士尼二季度的整体业务表现:

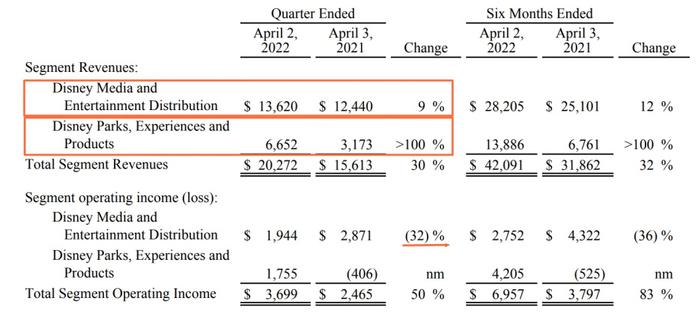

- 迪士尼最大的业务板块“媒体和娱乐发行”(Media and Entertainment Distribution)本季度完成销售额 136.2 亿美元,高于一年前的 124.4 亿美元。之前业界预测为 137 亿美元,基本符合预期。其中:

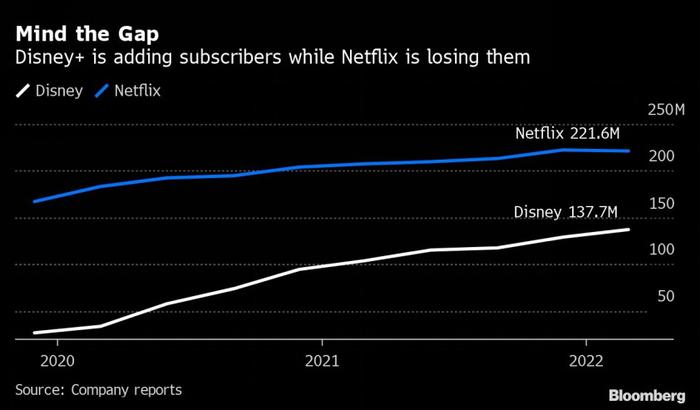

- 包括流媒体服务在内的消费者直销(Direct-to-consumer)业务销售额为 49 亿美元,略低于业界预测的 50.6 亿美元。在新用户发展方面旗舰流媒体业务Disney+ 表现突出,本季度新增790万用户,使 Disney+ 全球总订户达到 1.377 亿。

- 迪士尼电视网(Linear Networks)完成销售额 71.2 亿美元,业界预测为 68 亿美元。结果强于预测。

- 包括电影在内的内容销售和许可业务(Content Sales/Licensing and Other)收入为 18.7 亿美元,而预期为 20.7 亿美元,不及市场预期。

- 另一个核心业务板块主题公园和产品销售业务(Disney Parks, Experiences and Products)收入从一年前的 31.7 亿美元增至 66.5 亿美元,高于市场预期的 63 亿美元。

从财报整体来看,迪士尼两大业务板块YoY都在增长,尤其是主题公园业务。随着疫情在全球的影响逐渐消退,迪士尼2022年各版块业务将全面恢复,有望接近2019年的收入水平。

但值得注意的是,尽管业务收入在快速恢复,但盈利能力并没有同步反弹。迪士尼二季度“媒体和娱乐发行”盈利比2021年同期锐减32%,这是迪士尼财报公布后股价下跌的重要原因。

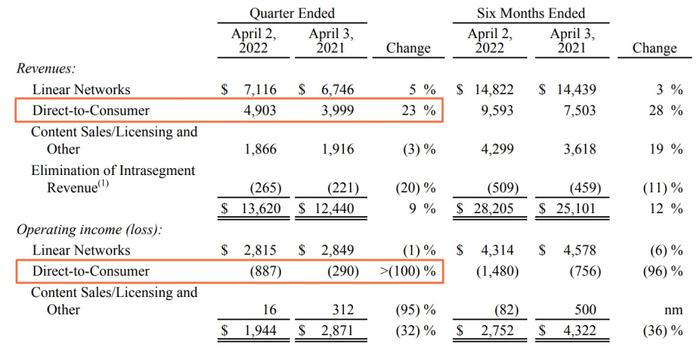

如果进一步比较各子业务的盈利情况,会发现“媒体和娱乐发行”的各子业务盈利都比去年同期要差。其中最突出的是以流媒体为核心的消费者直销(Direct-to-consumer)业务,亏损从2.9亿美元直接跳到8.9亿美元。这让该业务收入暴涨23%的靓丽成绩黯然失色。

另外,主题公园和产品销售业务虽然在美国国内从亏损5.9亿美元转为盈利13.9亿美元,但在海外市场仍然亏损,只是亏损额从去年同期的3.8亿美元缩减为现在的2.7亿美元。

所以尽管在过去12个月中迪士尼股价下跌了超过40%(同期标普500只下跌了1.6%),尤其是最近一个季度下跌了20%,但这份财报中业务收入的快速恢复并未推动资本市场有任何反弹的动向。

迪士尼公司在财报中表示,以流媒体为核心的盈利减少是由于 Disney+ 的亏损增加,以及 ESPN+ 与 Hulu 的营业收入下降。

尽管订阅收入的增加抵消了一部分增加的成本,但目前Disney+ 在跑马圈地阶段,还很难做到收入和利润匹配。

Disney+ 之所以亏损大幅增加是因为节目制作成本快速增加、营销费用和平台技术升级费用也在同步上涨。

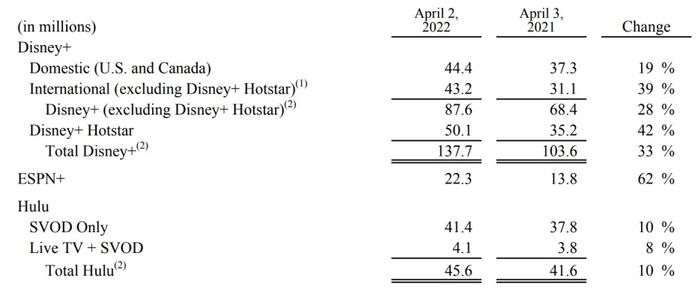

从上图中订阅用户增长细分也可以看到,Disney+在与去年同期相比增长的3410万用户中,1490万是来自于用户价值极低(下图中,月均价值0.76美元的Disney+ Hotstar)的印度市场,占全年新增用户的44%。

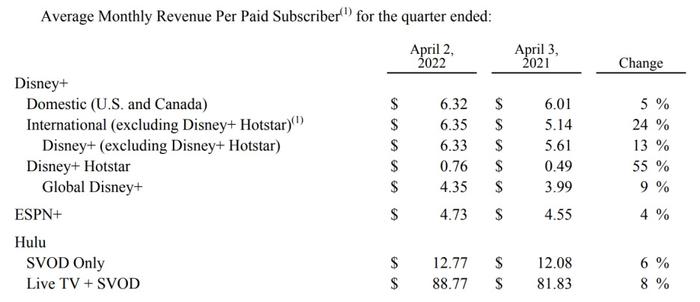

所以资本市场对于这样的低价值用户泡沫是不太感兴趣的。不过所幸的是Disney+海外用户(除了Disney+ Hotstar)月均价值从5.14美元跳涨至6.35美元,增加了24%,甚至高于北美市场的6.32美元。

这显示Disney+已经开始形成了海外市场良好的户均盈利能力。Disney+海外市场的价量齐升是本季度财报的亮点之一。

最后提一句迪士尼的主题公园业务。由于迪士尼锐(hou)意(yan)改(wu)革(chi),一季度引入了 Genie+ 和 Lightning Lane等创新增值服务,人均门票收入大大增加。

这是本季度财报的另一个亮点。由于和流媒体相关不大,我就不展开说了。今年在迪士尼乐园尝试过Genie+的小伙伴一定都有“痛并快乐着”的感觉。

回到流媒体领域,我们知道,上个月Netfix的财报直接导致了股价暴跌35%(请参见文章《 股价跌回三年前,用户负增长,Netflix做了这四个“自我检讨”》)。结合netflix和Disney+的发展,二姐夫来帮您展望一下未来流媒体的发展趋势。Netflix在达到2.2亿的全球用户数之后开始掉头朝下。我们不能说这就是流媒体行业的全球用户数天花板,但指望比Netflix还要多上50%甚至100%的订阅用户显然也是不切实际的想法。

首先,是行业天花板 – 全球市场容量。

这无形中就把迪士尼流媒体业务高速发展的光环打得粉碎。尽管Disney+一个季度就增加了790万订户,比分析师的预期高出52%。但市场很清楚,天花板并不遥远,伸手可及。

当然,迪士尼并不认为他们的成长空间会受Netflix现有的数字所限,所以在上周三公布财报时,迪士尼计划Disney+ 的订阅用户数在2024财年结束前突破2.2亿。这是一个相当大胆的预计。

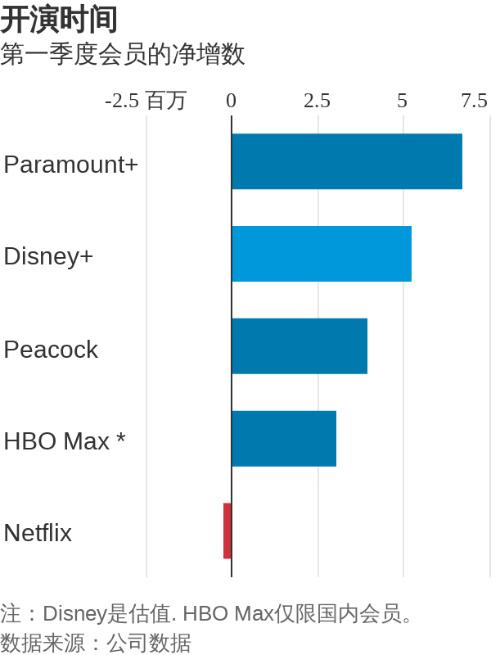

当然,受Netflix用户天花板困扰的不只是迪士尼,还有Paramount Global(就是以前的ViacomCBS)。尽管5月初公布其流媒体服务 Paramount+ 一季度新增会员680万(相当于原有用户的12%),但公司的股价还是不温不火。

所以尽管Disney+,Paramount+,HBO Max 和Peacock最新一个季度都是几百万几百万的新增用户,但市场的反应都比较平淡:毕竟天花板目前看来是明确的。流媒体的订阅用户大量来自于传统的有线电视。由于有线电视是需要和网络物理地址绑定的,所以天然就存在家庭属性。前面提到,流媒体的订阅用户大量来自于传统的有线电视。传统有线电视播放热门剧集时通常是每周固定播放一集,所以追剧订阅一定是长期的。曾几何时,Netflix借助自己独特的业务模式和高歌猛进的发展速度给了资本市场一个错觉,认为这是一个全新的“物种”,遵循和传统电视完全不一样的商业逻辑和盈利方式。

其次,是流媒体特有的“共享账号”问题。

互联网,尤其是移动互联网彻底打破了账号和物理地址及设备的绑定关系。熟人之间共享同一个账号密码无比便捷,这就造成了大量订阅收入的流失。

尽管流媒体平台可以通过限制登陆设备数量,设备IP地址等技术手段限制共享账号,但想要大面积根除是非常困难的。

另一方面,共享账号也会污染平台收集用户观看习惯的数据,最终对广告精准投放带来干扰。所以不管目前这些流媒体平台新增用户如何顺风顺水,最后还是会碰上Netflix目前面临的挑战,没有例外。

目前Netflix预估有1亿用户在借助共享账号搭便车,相当于Netflix订阅用户数的45%。如果流媒体行业找出一个行之有效的方法控制共享账号,那对于整个行业估值都将是一个重大的利好,否则就只有面对现实,寻求通过特定的低价套餐推动共享账号的新增用户转化。

第三,是流媒体固有的“长期订阅挑战”。

再加上有线电视的订阅通常是以年为单位,还会有合约期限制,所以有线电视的客户通常是长期订阅。

流媒体平台目前的规矩则是内容一次性全部上架。订阅是以月为单位,没有合约期限制。这种内容上架和订阅方式的差异让流媒体在长期保持订阅方面面临严重的挑战。

再加上各个流媒体平台目前都在快速扩张,互相之间的价格竞争也非常激烈,所以很多用户选择短期订阅、突击观看的方式游走于各个流媒体平台之间。

我的一个朋友就采用Netflix和Disney+/HBO Max交叉订阅的方式,每个月月底取消现有的流媒体服务,同时开通另一个流媒体服务。

因为每个流媒体平台都是以季度推出重磅新剧,所以这样的方式基本不影响及时观看各平台的精彩内容。

至于电影,那就更是如此。当一个电影大片上架后,相应的流媒体平台新用户通常会大增。但随后三个月内,该电影大片带来的新增用户很快会流失超过70%,如潮起潮落。

除非有持续不断的新电影大片,否则流媒体平台同样无法持续吸引住现有订阅用户。

我认为流媒体未来势必要改变内容上架方式,从而彻底解决“长期订阅挑战”。不论是剧集按周更新上架,还是额外收取热门电影单独的“订阅费”,都是回归本源的做法,可能性非常大。现在就看哪个流媒体平台愿意率先走出这一步。

第四,是全面引入广告。

但在触及用户天花板后,Netflix决定重新考虑引入广告,并将其作为未来业务收入的重要来源。这就意味着Netflix创新光环被打得粉碎后,将重新转变为接近传统电视媒体的收入结构。

在这一点上,Paramount+ 给出了最好的回答。Paramount Global(ViacomCBS)从一开始就将广告纳入流媒体服务 Paramount+ 的框架中,时间早于规模更大的竞争对手Netflix和Disney+。

在过去四个财季中,广告占Paramount+ 业务收入的37%左右。这已经是一个相当大的比例了。

并不只是Netflix和Paramount+,Disney+, HBO Max和Peacock也同样有类似的计划。既然各个玩家都是如此,那流媒体从整个行业角度去看就不再是一个“新物种”,而只是传统电视媒体/电影在互联网平台的“变形”,仍然遵循传统电视媒体/电影的业务逻辑。

一个动物,如果它看起来像鸭子,叫起来像鸭子,走路像鸭子,那它就是只鸭子。流媒体行业发展到现在,将重新回归传统电视媒体的收入结构,订阅模式和内容生产方式。当然它还有类似于电影发行的部分,但核心逻辑是不变的。

如果意识到这一点,我们就会明白,Netflix的估值在可见的2-3年内不会再回到2021年11月份时接近700美元的高点(现在是187美元)。而迪士尼,将续写传统电视/电影领域的辉煌,继续称霸流媒体...毕竟这一套玩法它是烂熟于心。

- END -

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有