8月23日晚间,宁德时代发布半年报,22年H1公司实现营收1129.71亿元,同增156.32%,实现归母净利润81.68亿元,同增82.17%,扣非后归母净利润70.51 亿元,同增 79.96%。在公布完预期的中报业绩之后,今天股价跳水收跌5.91%,市场给出的反馈显然并不理想。

整体来看,宁德时代上半年的毛利率为18.68%,同比下降8.58%,延续了自2019年以来毛利率逐年下降的趋势。虽然公司的动力电池系统、锂电池材料和储能系统等三大类产品的营收同比出现了大幅度增长,但是毛利率却也出现了不同程度的下滑。而早先宁德时代发布一季报的时候,公司增收不增利的现象就已经出现,背后主要原因是在于动力电池材料价格上涨周期持续延长,早前公司成本较低的存货原材料用完之后,产品成本压力继续上升,继而压制了宁德时代的利润增长。

宁德时代董秘蒋里在二季度中报交流会议中表示,大部分针对动力电池客户的产品在二季度已经完成了涨价,有一部分在一季度已经开始反映,有一部分则是在三季度开始陆续反映,未来能否延续价格上提需要视材料的价格情况而定。而公司储能的商业模式和客户结构相较动力电池结构不太一样,价格调整的整体节奏方面整体偏慢,预计下半年经营状况会有所改善。

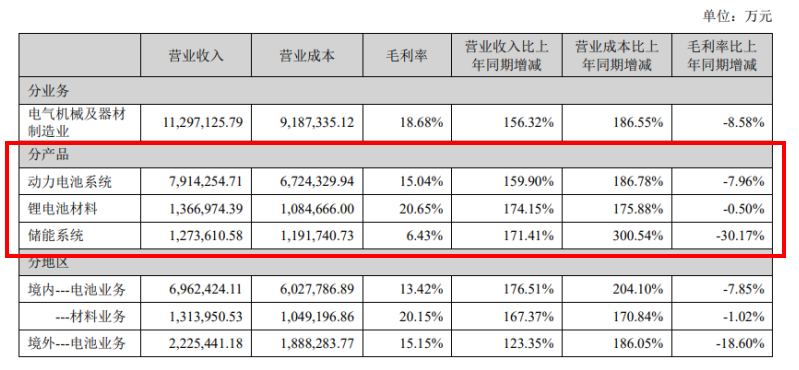

图1:宁德时代2022中报营收情况

2022上半年,宁德时代动力电池板块营收 791.43 亿元,同比增长159.9%,毛利率为15.04%,同比下滑7.96%。经过了2021年下游整车厂商的验证,磷酸铁锂电池目前已经成为动力电池的主流技术路线。宁德时代动力电池使用量连续5年位列全球第一,2022年上半年全球市占率达34.8%,比去年同期提升6.2%。

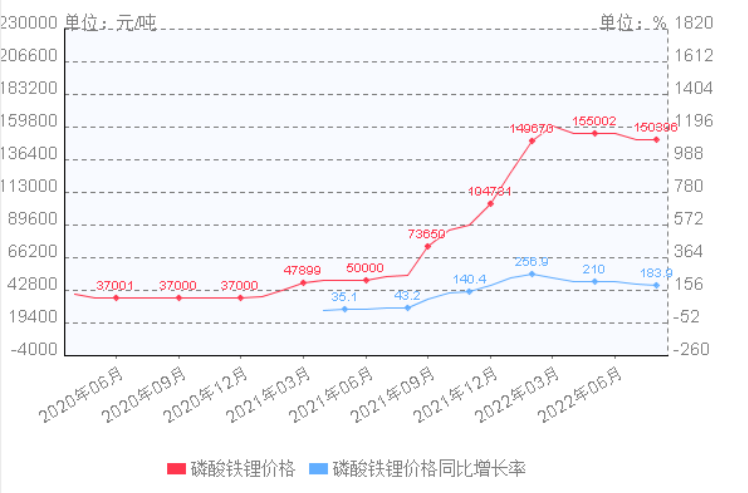

目前磷酸铁锂价格仍然维持在15万元/吨,原材料价格的过快上涨引发了下游产业链的连锁反应,首当其冲的是动力电池厂商。有专家表示,动力电池企业的成本转嫁能力较弱,而车企通常对供应商态度比较强势,所以原材料上涨成本很难转嫁给车企,多数只能自己承受。

图2:2020年04-2022年08磷酸铁锂价格

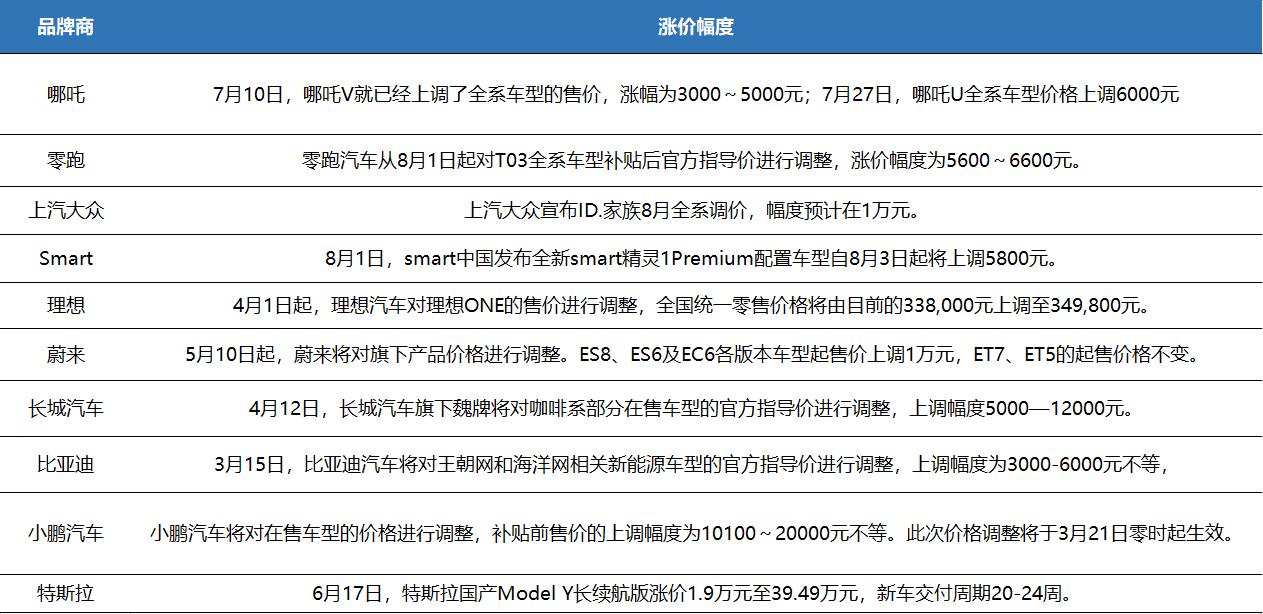

而从行业现状来看,随着宁德时代成本转嫁给下游车企,不少新能源车企已纷纷上调终端售价,如长城汽车、蔚来、理想、特斯拉、比亚迪、上汽集团、小鹏汽车等纷纷上调旗下新能源车的价格。目前磷酸铁锂还处在飞速发展阶段,在供不应求的强烈刺激下,产能项目不断扩大增产,预计2022年增产项目将会陆续释放,磷酸铁锂的市场供应面会得到缓解,市场份额进一步增加,预计未来一年内,企业的扩产和价格的涨势会并列前进。

图3:2022年部分新能源汽车厂商价格调整幅度

宁德时代上半年储能电池板块营收127.36亿元,同比增长171.41%,预计电池销量为15GWh,其中Q2销量为10GWh,单价为0.83 元/wh。上半年储能电池毛利率为6.43%,同比下滑30.17%,该板块盈利较差,储能项目多为价格提前锁定模式,价格调整节奏相对较慢,预计下半年随着价格顺利传导,储能板块毛利率将有效修复。

此外,宁德时代电池材料板块营收 136.7 亿元,同比增长174.75%,毛利率 20.65%,同比下滑0.5%,目前正极及相关材料产量共计 21.6 万吨,随着公司一体化战略不断向中上游布局,未来材料板块将持续为公司贡献利润。

值得注意的是,宁德时代2022Q2存货为755.05亿,相比2022Q1公司存货615.78亿增长139.27亿,这主要是由于客户发货和确认的时间有差别。宁德时代也表示,一般动力电池下半年是产品的旺季,年终终端厂商会进行较多备货,公司会更合理的调整公司存货结构。

图4:宁德时代资产构成重大变化情况

宁德时代管理层仍然坚定全球化步伐。宁德时代中报披露,拟在匈牙利德布勒森市投建100GWh动力电池系统生产线,与下游核心客户宝马、奔驰、大众与Stellantis(均于德布勒森及其附近有电动车产能布局)进一步深度绑定,并有望与国内锂电龙头(如同样于当地建厂的恩捷股份)形成协同布局,打造海外产业生态圈,把握欧洲市场增量机遇。

与此同时,宁德时代积极应对出海碳足迹、ESG 等要求,四川工厂已成为全球首个“零碳工厂”。高镍产品技术及成本相对于竞争对手均具备优势,为后续出海投产奠定基础,全球化步伐坚定。宁德时代在材料、结构与制造体系全面前瞻布局,已提出钠电&CTP/AB电池+M3P&麒麟+高镍&麒麟构成的乘用车协同解决方案;全面布局固态、无钴、锂空、锂金属电池等中长期技术,把握长期市场技术路线走向,持续引领产业链创新。

值得一提的是,宁德时代对于近期的美国降通胀法案的实施,在美国建厂能否实现税收减免目前还比较困惑,方案的的具体落地和门槛对外资企业应该都极高,目前公司的投资计划尚未有定论。而在俄乌战争和能源价格上涨对宁德时代的影响上,宁德时代则表示,新能源大趋势不会变,目前在欧洲的订单情况还比较好。

总结来看,宁德时代仍然具备量价齐升的高度确定性,公司产能布局支撑充分,上半年电池产量125GWh,出货量100+GWh,主要源于车里湾、福鼎、宜宾及溧阳项目建设进展顺利,贡献主要产能增量,叠加生产效率提升。当前公司在 手订单充裕,随上述产能进一步释放,后续厦门、宜春及贵安新区项目也将贡献部分产能,支撑公司下半年出货放量。公司价格传导顺利,动力电池和储能电池业务的成本价格不断往下游传导,从备货周期来看,下半年客户存货需求相比较上半年会进一步放大,价格传导也会更加顺利。但是宁德时代在2021年27%高毛利率运营时代应该是一去不复返了,考虑到市场长时间对新能源赛道的青睐,投资者在标的的抉择结合当前市场给予公司的估值下,应理性思考价值的回归中枢。

(校对/张进)