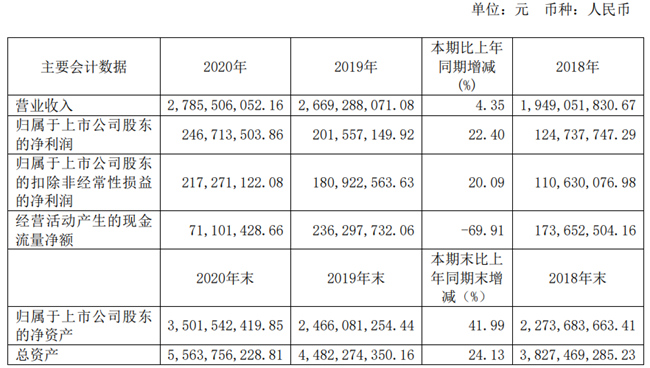

3月24日晚间,博敏电子披露了2020年年度报告。2020年其实现营业收入27.86亿元,同比增长4.35%;实现净利润2.47亿元,同比增长22.40%;基本每股收益0.55元。

博敏电子表示,业绩增长的主要因素包括主营业务和非经常性损益的双重影响。从主营业务来看,博敏电子各工厂持续强化成本管理,大力推动Cost Down项目,实现降本增效,经营状况保持向好态势,盈利能力稳步提升。其中,控股子公司江苏博敏电子有限公司产能进一步得到释放,经营稳步向好;非同一控制下合并取得的全资子公司深圳市君天恒讯科技有限公司净利润亦同比增长。

而在非经常性损益方面,其2020年度非经常性损益主要系计入当期损益的政府补助为2864.62万元。

此外,其经营活动产生的现金流量净额较去年同期减少69.91%,主要系本期购买商品支付的现金增加所致。

从产品结构来看,博敏电子产品涵盖多层板、高密度互连 HDI、高频高速板、挠性电路板、刚挠结合电路板和其他特殊规格板(含:金属基板、厚铜板、超长板、陶瓷板等)。报告期内,其HDI板销售收入占 PCB销售收入的比例超过40%。

业务布局方面,在保持现有PCB业务稳步发展的前提下,博敏电子通过整合电子元器件的模块化能力及资源,增强了公司在电子元器件及其模块方面的“产品+解决方案”设计能力,主营业务范围延伸至 PCBA 领域,有效推动主营业务升级,公司的业务规模及盈利能力得到进一步增强。

从客户来看,其形成了智能终端、数据/通讯、汽车电子、工控医疗等高科技领域的企业客户群体。报告期内,博敏电子与核心客户三星电子、Jabil、歌尔股份、比亚迪等不断深化合作,同时积极开拓包括华为技术、联想、海信、长城计算机、华勤电子、科大讯飞和美律电子等在内的行业客户,同时,其亦不断完善新型印制电路板的研产销和售后服务体系。

此外,其前五名客户销售额为6.65亿元,占年度销售总额的24.60%;其中前五名客户销售额中关联方销售额0万元,占年度销售总额0%。

研发方面,现阶段,博敏电子除陶瓷板、任意层互连HDI板处于样品和小批量生产阶段,其余产品的生产工艺技术成熟,具备量产能力,可根据市场需求变化随时投入生产。2020年其研发投入合计1.2亿元,营收占比4.30%。

从行业来看,2020年,疫情及国际贸易打压打乱了PCB行业5G发展的进程,也对PCB市场和供应链也带来了一定困扰。就2020年整体发展趋势来看,5G仍旧是带动产业经济成长的关键动能。报告期内,上半年得益于国内“新基建”加快建设落地,服务器、网络和通信基础设施领域的订单在第二季度激增,下半年,随着5G、新能源汽车、储能等下游市场的爆发,整个PCB产业链迎来了量价齐升。带来的是HDI技术被更广泛的应用,占有率提升10%,目前市场产能供不应求。

根据Prismark2020年Q4报告预计,2020年全球PCB产业产值同比上升6.4%,在需求恢复、产品升级和库存补充的推动下,2021年PCB市场可能将迎来集中爆发,2021年市场预计增长8.6%,从中长期看,PCB产业也将保持稳定增长的态势。Prismark预测2020年至2025年全球PCB产值的年复合增长率约为5.8%。

不过,2020年下半年以来,金、铜、锡、铝、玻纤布、环氧树脂、覆铜板等原材料纷纷涨价。因此,博敏电子一方面通过改良生产工艺,降低原材料的损耗,另一方面通过开发性价比更高的材料或直接与原厂商合作,减少中间环节,降低采购成本。

据悉,博敏电子成立于1994年,深耕PCB行业二十六年,逐步形成当前以HDI板产品为核心的多元化、可持续发展的产品结构布局。始终坚持实施差异化产品竞争战略,形成以HDI产品为核心的产品体系占公司PCB销售额40%以上,且已掌握任意阶HDI产品的生产工艺技术并实现量产的多元化、可持续发展的产品结构布局。(校对/Jack)