重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

生产保持稳定,物价继续回升

——海通宏观周报

(梁中华、陈兴、宋潇、应镓娴、侯欢)

概要:

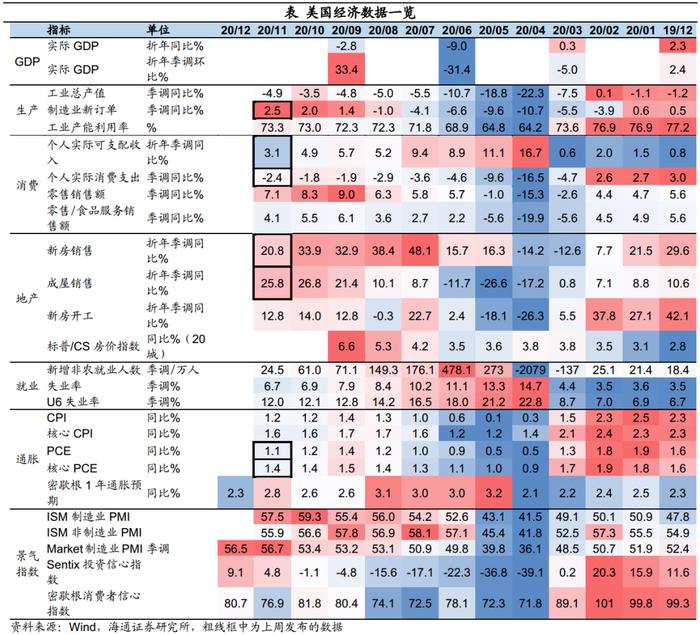

海外经济高频观察。海外政策:美国国会通过新刺激法案。上周,美国国会通过庞大疫情纾困和政府拨款合并法案。英国和欧盟达成历史性的英国脱欧后贸易协议。海外经济:美国红皮书商业零售同比回升,欧洲消费者信心指数回升。截至12月19日当周红皮书商业零售销售同比大幅上行至6.5%,11月美国PCE同比增速回落至1.13%,核心PCE同比也同步回落至1.38%。19日当周,美国初请失业金人数重新回落至80.3万人。欧盟28国11月粗钢产量当月同比由负转正至0.16%。12月欧元区19国和欧盟27国消费者信心指数均有回升。

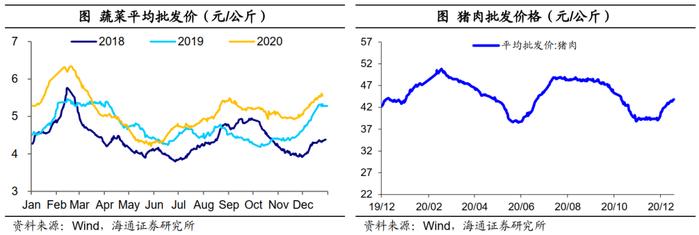

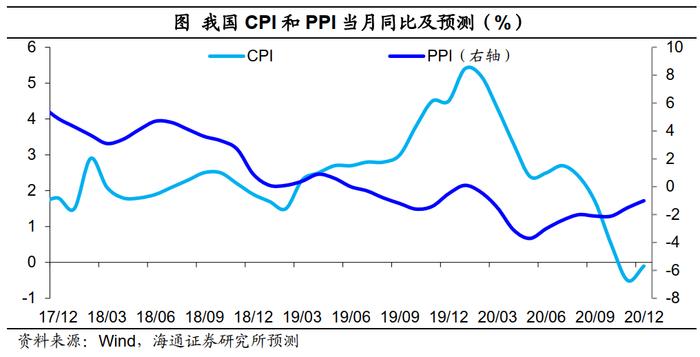

国内经济高频跟踪。下游:12月前24天35城地产销量增速下行至4.2%。12月前20天乘联会乘用车批发、零售销量增速较11月一降一升。上周半钢胎开工率有所回落。上周纺织价格回升,电影票房回落。中游:上周钢价走势有所回升,全国高炉开工率略回升至67.1%,样本钢厂钢材产量增速小幅下行至0.6%。钢材社会库存继续去化。水泥价格指数稳定。上周PTA产业链负荷率普遍下行,涤纶POY库存天数小幅下滑。上游:上周煤炭价格稳中有升,秦皇岛港口煤炭库存小幅回升。上周基本金属价格普遍下行,铜、铝库存一降一升。上周Brent、WTI原油均价双双回落。11月全国主要港口货物吞吐量同比增速小幅回落至9%,处于年内次高点。上周集运表现较佳,CCFI指数继续回升,公路物流运价指数略有回落。物价:价格普遍回升。上周主要食品价格普遍回升,猪肉价格回升2.1%,水果和蔬菜环比分别回升2.2%和3.1%。预计12月CPI同比跌幅收窄至-0.1%。上周国际油价明显回升,国内煤价、钢价同步上行,预计12月PPI同比降幅继续收窄至-1.0%。

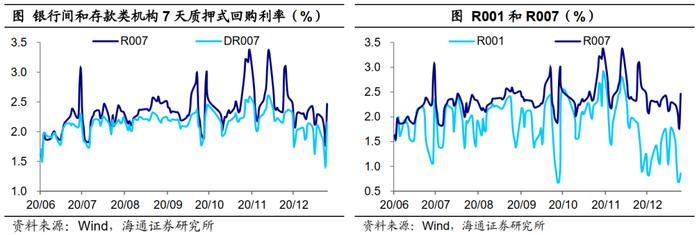

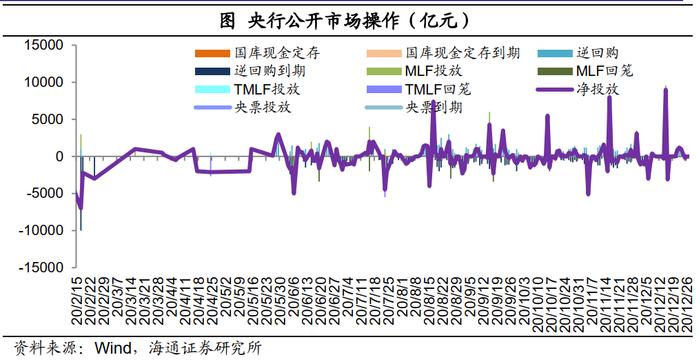

流动性与政策观察。流动性:无需担忧加息。上周货币利率下行,R001均值下行52bp至0.97%,R007均值下行12bp至2.14%。上周央行公开市场净投放资金3200亿元。央行召开会议传达落实中央经济工作会议精神,对于明年的工作安排,央行强调“引导市场利率围绕央行政策利率中枢运行”。而近期政策效果也已逐步显现,同业存单利率自12月开始趋势下行,目前已回落至MLF利率附近,国债、企业债利率也出现同步下行。我们认为,短期无需担忧加息,甚至到明年加息的概率也很低。政策:延续普惠小微企业贷款。近日国常会决定明年一季度要继续落实好原定的普惠小微企业贷款延期还本付息政策,信用贷款支持计划实施期限由今年底适当延长。《2021年关税调整方案》发布,提出自21年1月1日起,我国将对883项商品实施低于最惠国税率的进口暂定税率。21年7月1日起,我国还将对176项信息技术产品的最惠国税率实施第六步降税。国务院办公厅发文,部署开展第三批大众创业万众创新示范基地建设工作。

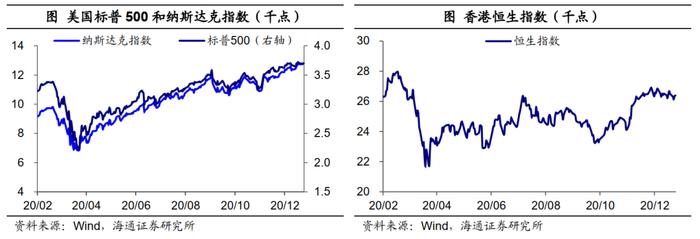

大类资产走势跟踪。股市:上周股票市场指数普涨。上周,中小板指(2.7%)领涨,创业板指(2.2%)次之,而上证综指涨幅殿后,仅为0.05%。债市:债市大幅上涨。10年期国债收益率下行10bp至3.19%;10年期国开债收益率下行8bp至3.59%。上周10-1Y国债利差走阔1bp至58bp,信用利差上行6bp至87bp。汇率:汇率小幅回升。上周美元指数回升,人民币对美元汇率小幅回升。大宗商品:商品指数涨跌互现。上周南华商品综合指数基本稳定在1668点,油脂油料(2.5%)涨幅领先,农副产品(2.4%)、谷物(2.1%)指数均先上行。其他:纳斯达克上涨,黄金回升。上周标普500回落0.17%至3703.1,纳斯达克综指上涨0.38%至12804.7;十年期美债利率下行1bp至0.94%,以美元计价的伦敦黄金价格上行0.89%。

-----------------------------------------

1.海外经济高频观察

1.1 海外政策:美国国会通过新刺激法案

美国国会通过新刺激法案。上周一,美国众议院与参议院先后投票通过一揽子综合法案,包括约9000亿美元的纾困计划和1.4万亿美元政府拨款。该法案包括为大多数美国人提供600美元的现金发放、每周300美元的补充失业保险金,为遭受重创的美国企业提供新一轮的补贴,同时为学校、医疗保险从业者和承担租金的租户提供驱动资金。

英国欧盟达成脱欧后贸易协议。上周四,英国和欧盟达成历史性的英国脱欧后贸易协议,避免了一周后的“硬脱欧”结局,为双方开启崭新关系奠定了基础。协议尚需各自议会批准,按照议定的新商贸框架,英欧将进行零关税、无配额商品贸易,但不适用于服务业或金融服务业。

日央行公布会议纪要。上周三,日本央行公布10月货币政策会议纪要,大多数委员认为,宽松措施达到预期效果,继续开展企业融资是合适的。

1.2海外经济

1.2.1 美国:红皮书商业零售同比回升

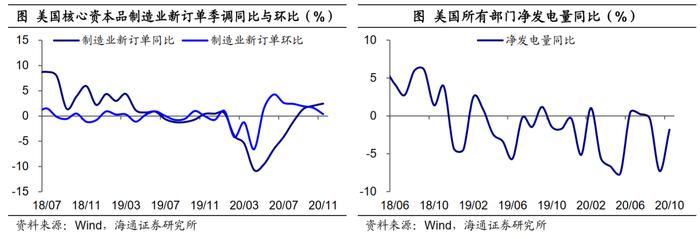

生产:11月制造业新订单同比继续回升。上周美国公布11月制造业新订单环比回升0.4%,同比增速继续回升至2.5%。10月美国所有部门净发电量同比降幅大幅收窄至-1.8%。高频数据来看,截至12月18日当周,美国粗钢产量同比降幅收窄至-10.8%,炼油厂开工率则继续下滑至78%,生产整体仍有较大的恢复空间。

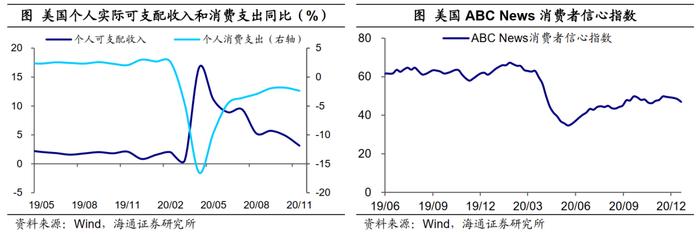

消费:红皮书商业零售同比回升。上周美国公布11月个人实际可支配收入同比继续下滑至3.1%,受收入增速下滑和疫情再次爆发的影响,个人实际消费支出同比也出现回落,录得-2.4%。截至12月19日当周红皮书商业零售销售同比大幅上行至6.5%,截至12月24日,OpenTable餐厅订单量同比回升至-58.2%,或主要受到传统圣诞假日临近的推动。

就业:初请失业金人数出现回落。截至12月19日当周,美国初请失业金人数重新回落至80.3万人,但仍高于10月、11月的平均水平。

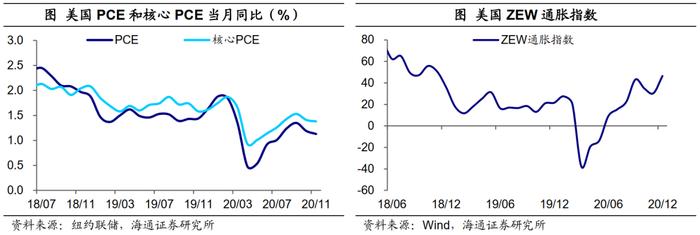

通胀:11月美国PCE同比回落。美国11月PCE同比增速回落至1.13%,核心PCE同比也同步回落至1.38%。12月的ZEW通胀指数则大幅回升至46.4,创18年12月以来的新高。

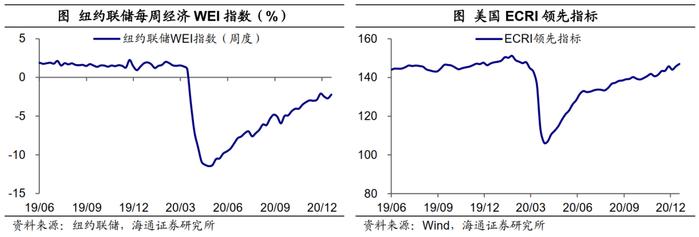

景气指数:WEI指数重新回升。截至12月19日,纽约联储每周经济WEI指数上行至-2.21%,ECRI领先指标同步回升至147。

1.2.2欧洲:消费者信心指数回升

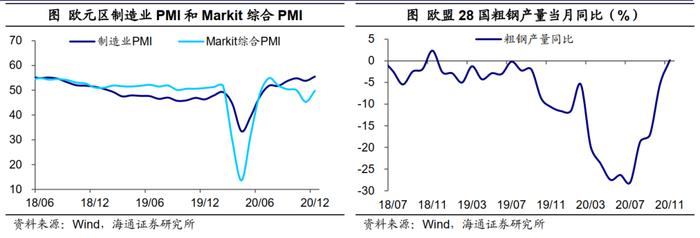

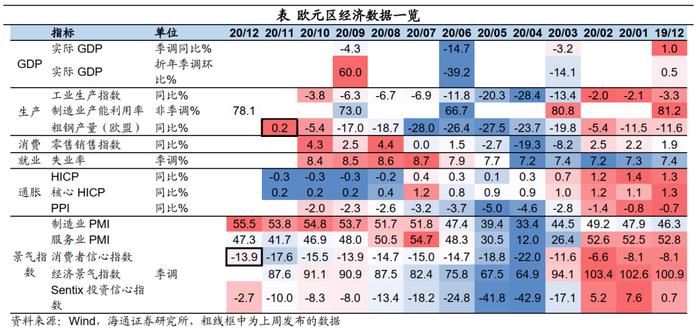

生产:11月粗钢产量同比转正。欧盟28国11月粗钢产量当月同比由负转正至0.16%。12月欧元区制造业PMI重新回升至55.5,创18年6月以来的新高;综合PMI回升至49.8。

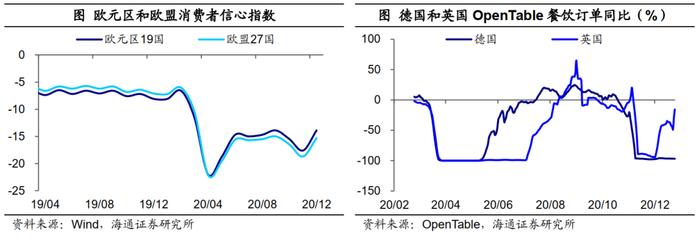

消费:消费者信心指数回升。12月欧元区19国和欧盟27国消费者信心指数分别回升至-13.9和-15.3。从高频数据看,截至12月24日当周英国餐饮订单情况继续大幅改善,而德国仍保持11月以来的低位。

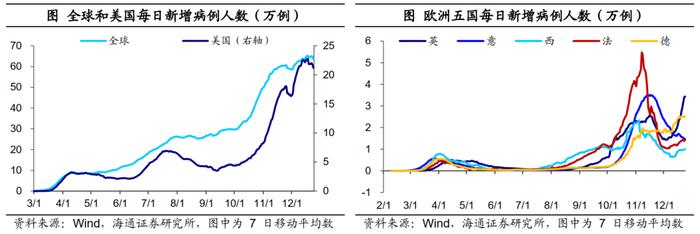

1.2.3 疫情追踪:多国升级封锁措施

德英疫情继续抬头。截至12月24日,全球累计确诊新冠病例8016.8万例,当周日均新增病例63.6万例,较上周有所回落。其中,美国当周日均新增有所回落,至21.2万例;而欧元区主要国家中,如英国和德国的确诊数量出现明显的抬头趋势,意大利、法国、西班牙日均新增则低位稳定。

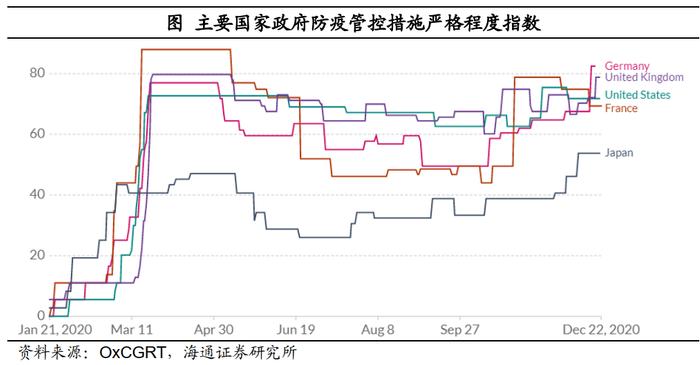

由于变异新冠病毒感染情况增加,多国升级封锁隔离措施。20日起,英国政府把首都伦敦和英格兰东南部地区的疫情防控级别提升至新增加的第四级(Tier 4),所有非必要商店将关闭,数百万人被要求留在家中。并且全球已有数十个国家对英国采取了不同程度的封锁措施。另外,日本政府26日宣布,从12月28日起至明年1月底,暂停来自所有国家和地区的新入境。

2. 国内经济高频跟踪

2.1 实体经济

2.1.1 下游产业链

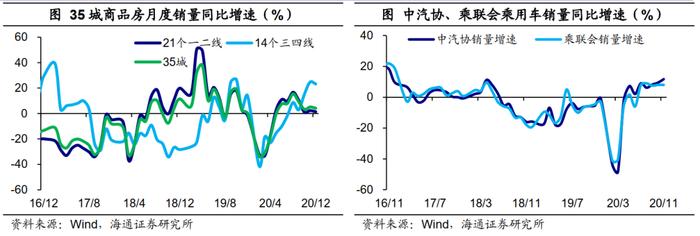

地产销售回落,汽车零售走强。12月前24天35城地产销量增速下行至4.2%,其中各线级城市销量增速均有所回落。11月中汽协、乘联会乘用车销量同比增速分别为11.7%、8%,较11月一升一平。12月前20天乘联会乘用车批发、零售销量增速分别为3%、33%,较11月一降一升。上周半钢胎开工率有所回落。

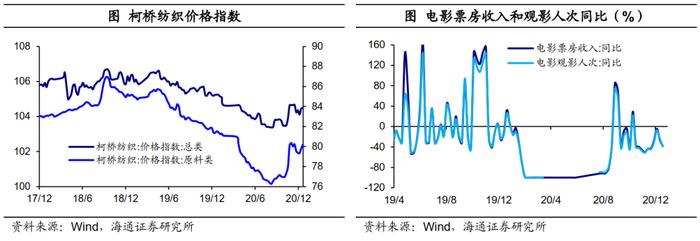

纺织价格回升,电影票房回落。上周柯桥纺织价格指数和328级棉花价格指数均继续回升。上周电影票房收入和观影人次跌幅分别扩大至-38.4%和-38.7%。

2.1.2 中游产业链

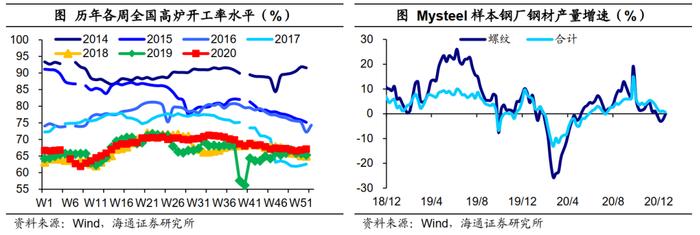

高炉开工略有回升,钢材产量增速下行。上周钢价走势回升,螺纹和热板价格均继续上行。生产端稳中有升,上周全国高炉开工率略回升至67.1%,创17年以来同期新高。样本钢厂钢材产量增速小幅下行至0.6%。需求尚属稳健,钢材社会库存继续去化。

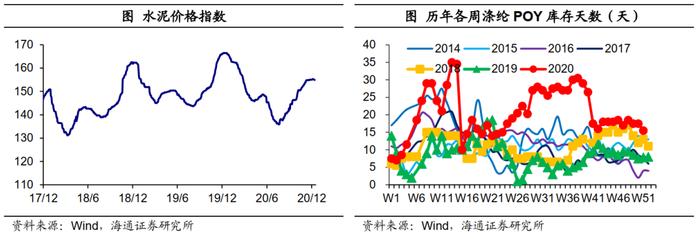

水泥价格指数保持稳定,化工行业营收增速涨多跌少。上周水泥价格指数稳定。11月化工各子行业营收增速涨多跌少,其中仅化纤由正转负,而石油、橡胶塑料、化工均有所改善。生产端短期回落,上周PTA产业链负荷率普遍下行,其中PTA工厂、聚酯工厂、江浙织机均有回落。上周涤纶POY库存天数小幅下滑至15.5天。

2.1.3 上游产业链

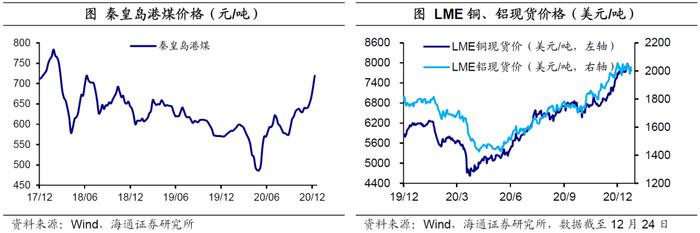

煤炭价格上行,有色均值回落。上周煤炭价格稳中有升,其中动力煤、秦皇岛港煤、价格上涨,焦煤、无烟煤价格走平。上周秦皇岛港口煤炭库存小幅回升。上周基本金属价格普遍下行,其中LME铜、铝价均值均有所回落。上周LME铜库存、COMEX铜库存有所回落,LME铝库存小幅回升。

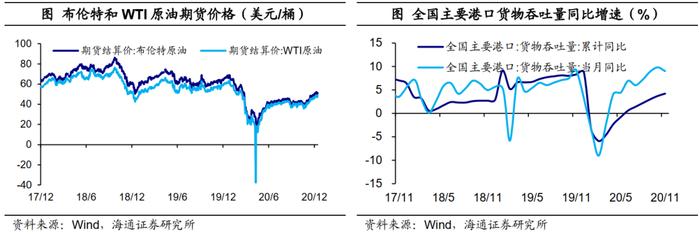

原油均价回落,集运表现较佳。上周Brent、WTI原油均价双双回落。11月全国主要港口货物吞吐量同比增速小幅回落至9%,处于年内次高点,印证出口增速持续改善。上周集运表现较佳,CCFI指数继续回升。上周巴拿马型、海岬型、超灵便型船舶平均租金环比分别上涨5.2%、23.1%、3.1%。上周公路物流运价指数略有回落。

2.2 物价:价格普遍回升

食品价格继续回升。上周主要食品价格普遍继续回升,猪肉价格回升0.8%,水果和蔬菜环比分别回升1.3%和2.3%。随着冬季生产、运输成本增加,蔬菜价格进入季节性上行区间;由于节假日临近以及气温继续降低,猪肉价格也受到需求端提振而持续回升。

油价小幅回落。上周国际原油均价回落0.6%,国内煤价、螺纹钢价同步回升,涨幅分别达4.7%和7.8%。

预计12月CPI和PPI同比双双回升。12月以来猪肉价格明显回升,主要由于节假日临近,猪肉消费重新迎来高峰期,需求端的提振拉动猪价短期走强。叠加去年同期基数效应基本消除,我们预计12月CPI同比跌幅收窄至-0.1%。12月以来国际油价明显回升,国内煤价、钢价同步上行,预计12月PPI同比降幅继续收窄至-1.0%。

3. 流动性与政策观察

3.1 流动性:无需担忧加息

货币利率下行。具体来说,R001均值下行52bp至0.97%,R007均值下行12bp至2.14%。DR001均值下行54bp至0.87%,DR007均值下行14bp至1.81%。

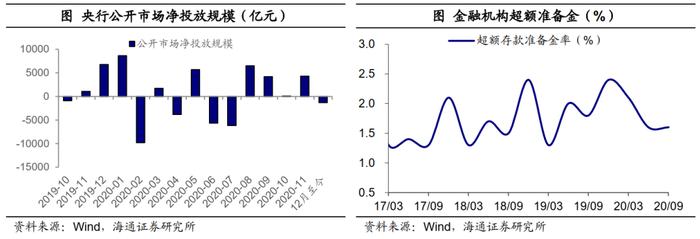

央行投放资金。上周央行逆回购投放资金4300亿元,到期回笼600亿元,国库现金定存到期500亿元,央行票据互换发放和到期50亿元,公开市场净投放资金3200亿元。

无需担忧加息。18日,央行召开会议传达落实中央经济工作会议精神,对于明年的工作安排,央行强调“引导市场利率围绕央行政策利率中枢运行”。而近期政策效果也已逐步显现,同业存单利率自12月开始趋势下行,目前已回落至MLF利率附近,国债、企业债利率也出现同步下行。我们认为,短期无需担忧加息,甚至到明年加息的概率也很低。

3.2 政策:延续普惠小微企业贷款

延续普惠小微企业贷款。近日国务院常务会议召开,决定明年一季度要继续落实好原定的普惠小微企业贷款延期还本付息政策。对办理贷款延期还本付息且期限不少于6个月的地方法人银行,继续按贷款本金1%给予激励。二是将普惠小微企业信用贷款支持计划实施期限由今年底适当延长。对符合条件的地方法人银行发放普惠小微企业信用贷款,继续按贷款本金40%给予优惠资金支持。

调整商品进口关税。国务院关税税则委员会发布《2021年关税调整方案》,自21年1月1日起,我国将对883项商品实施低于最惠国税率的进口暂定税率。同时,相应取消金属废碎料等固体废物进口暂定税率,恢复执行最惠国税率。另外,21年7月1日起,我国还将对176项信息技术产品的最惠国税率实施第六步降税。

建设双创示范基地。国务院办公厅印发《关于建设第三批大众创业万众创新示范基地的通知》,明确建设第三批共92个双创示范基地。第三批双创示范基地要按照创业就业、融通创新、精益创业、全球化创业等差异化功能定位。双创示范基地聚焦稳就业和激发市场主体活力、保障产业链供应链安全、支持创新型中小微企业成长为创新重要发源地、深化开放创新合作。

4. 大类资产走势跟踪

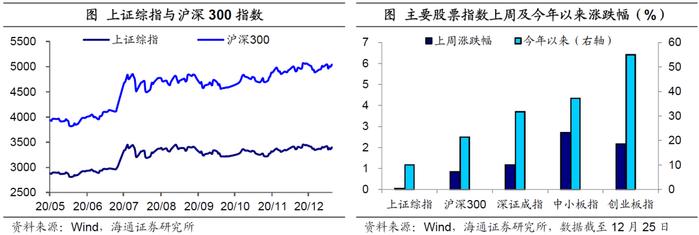

股市:上周股票市场指数普涨。截至上周五,上证综指升至3396.6,沪深300指数升至5042。涨跌幅来看,中小板指(2.7%)领涨,创业板指(2.2%)次之,而上证综指涨幅殿后,仅为0.05%。

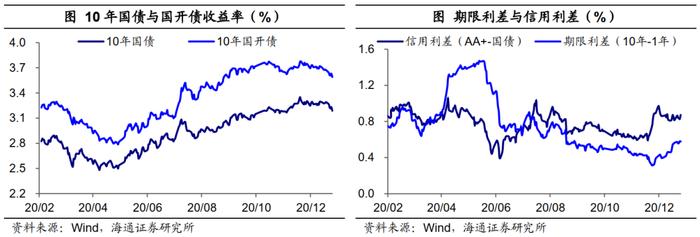

债市:债市大幅上涨。上周,1年期国债收益率下行12BP至2.61%;10年期国债收益率下行10BP至3.19%。1年期国开债收益率下行11BP至2.72%;10年期国开债收益率下行8BP至3.59%。上周10-1Y国债利差走阔1bp至58bp,信用利差上行6bp至87bp。

汇率:汇率小幅回升。上周美元指数回升,人民币对美元汇率小幅回升,离岸人民币稳定在6.52,在岸人民币回升至6.52。

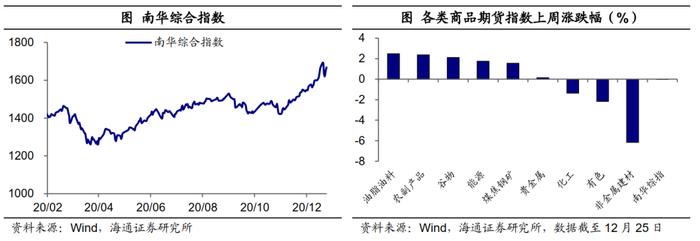

大宗商品:商品指数涨跌互现。上周南华商品综合指数基本稳定在1668点,12月1-25日累计涨幅达8.2%。分类来看,上周非金属建材(-6.2%)大幅下跌,有色(-2.2%)、化工(-1.4%)同步回落,而油脂油料(2.5%)涨幅领先,农副产品(2.4%)、谷物(2.1%)指数均先上行。

其他:纳斯达克上涨,黄金回升。上周标普500回落0.17%至3703.1,纳斯达克综指上涨0.38%至12804.7,香港恒生指数则小幅下滑0.4%。上周十年期美债利率下行1bp至0.94%,以美元计价的伦敦黄金价格上行0.89%。

法律声明

本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新

- 01 女博士举报教授性骚扰 北京警方介入调查

- 02 驻港部队赴国外参演,少将副司令员出镜

- 03 缅甸代总统将职权移交给国家管理委员会主席

- 04 娃哈哈:宗馥莉决定继续履行娃哈哈集团的相关管理职责

- 05 哈里斯自拜登退选后首次公开露面:在白宫的一场活动上发表讲话

图片新闻

拜登退选 民众白宫外举牌“感谢”

拜登退选 民众白宫外举牌“感谢”

大暑节气至 一组清凉大片带你视觉消暑

大暑节气至 一组清凉大片带你视觉消暑

也门胡塞武装称荷台达省及哈杰省再遭空袭

也门胡塞武装称荷台达省及哈杰省再遭空袭

法国士兵埃菲尔铁塔下巡逻

法国士兵埃菲尔铁塔下巡逻

特朗普现身集会

特朗普现身集会

陕西柞水高速公路桥梁垮塌

陕西柞水高速公路桥梁垮塌

男子住宅私藏100升92号汽油

男子住宅私藏100升92号汽油

韩第一夫人遭检方传唤调查

韩第一夫人遭检方传唤调查

新媒体实验室

-

朋友圈47%的内容在炫耀

朋友圈47%的内容在炫耀

-

近300起杀妻案如何判罚

近300起杀妻案如何判罚

-

谈恋爱反降低生活质量?

谈恋爱反降低生活质量?

-

全国最能吃的省市竟是它

全国最能吃的省市竟是它

-

性犯罪者再犯几率达12.8%

性犯罪者再犯几率达12.8%

举报邮箱:jubao@vip.sina.com

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版权所有