【政 策 依 据】

《财政部 税务总局关于延续实施全年一次性奖金等个人所得税优惠政策的公告》财政部 税务总局公告2021年第42号

【计 算 方 法】

☞并入综合所得

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=年收入(含全年一次性奖金收入)-减除费用-附加扣除-专项附加扣除-其他扣除

个人所得税综合所得适用税率(表1)

☞不并入综合所得

合计应纳税额 = 综合所得收入应纳税额 + 全年一次性奖金收入应纳税额

综合所得收入应纳税额= (综合所得收入-减除费用-附加扣除-专项附加扣除-其他扣除) × 适用税率 - 速算扣除数

适用税率:综合所得适用税率(见表1)

全年一次性奖金收入应纳税额=全年一次性奖金收入×适用税率-速算扣除数

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表(见表2)确定。

按月换算后的税率表(表2)

【案 例 分 析】

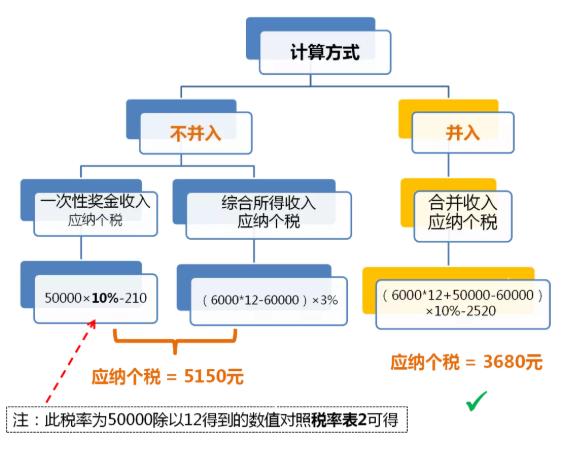

1、公司小王每月工资6000元,全年一次性奖励为50000元,无其他扣除。那么,根据上述计算方法,是否并入综合所得税计税得出以下结果:

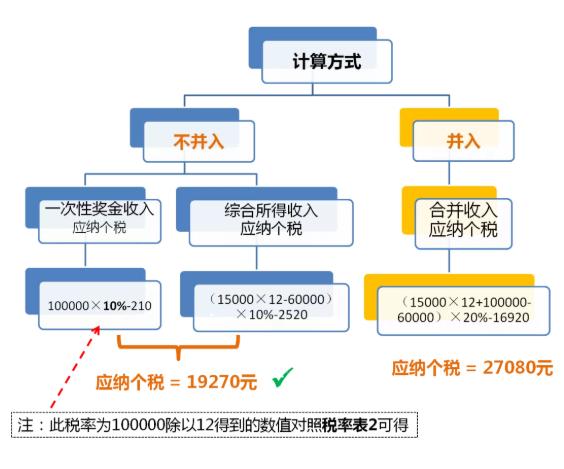

2、公司老李每月工资15000元,全年一次性奖励为100000元,无其他扣除。那么,根据上述计算方法,是否并入综合所得税计税得出以下结果:

特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。

适用税率 奖金

权利保护声明页/Notice to Right Holders

阅读排行榜

评论排行榜

- 01 中央宣传部副部长张建春任上落马

- 02 现场视频!菲维修加固非法“坐滩”军舰影像首度公开

- 03 韩国警告俄罗斯:看你表现

- 04 严惩“台独”,最高法、最高检、公安部、国安部、司法部联合发文

- 05 获赠朝鲜丰山猎犬,普京“宠物团”又添新成员!他还收到过老虎和波斯豹

图片新闻

又到一年毕业季

又到一年毕业季

七彩丹霞色彩斑斓

七彩丹霞色彩斑斓

夏至荷花飘香

夏至荷花飘香

上千米高空!女兵乘运20演练跳伞

上千米高空!女兵乘运20演练跳伞

视频新闻

桂林洪水倒灌城市

桂林洪水倒灌城市

成都在建地铁路面坍塌

成都在建地铁路面坍塌

智利两列火车正面相撞

智利两列火车正面相撞

武汉夜降暴雨电闪雷鸣

武汉夜降暴雨电闪雷鸣

新媒体实验室

-

朋友圈47%的内容在炫耀

朋友圈47%的内容在炫耀

-

近300起杀妻案如何判罚

近300起杀妻案如何判罚

-

谈恋爱反降低生活质量?

谈恋爱反降低生活质量?

-

全国最能吃的省市竟是它

全国最能吃的省市竟是它

-

性犯罪者再犯几率达12.8%

性犯罪者再犯几率达12.8%

举报邮箱:jubao@vip.sina.com

Copyright © 1996-2024 SINA Corporation

All Rights Reserved 新浪公司 版权所有