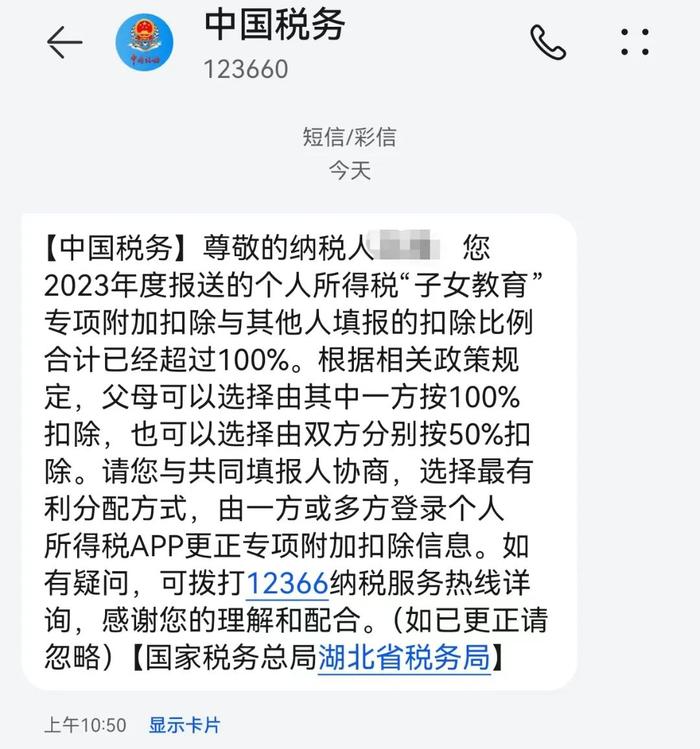

2024年专项附加扣除确认已经开始一段时间了,部分纳税人表示,近日收到了国家税务总局发送的个人所得税APP站内信或者短信,提醒其所填报的子女教育、3岁以下婴幼儿、赡养老人、大病医疗专项附加扣除信息存在重复扣除、合计扣除比例超过100%或超过最高限额等问题,这是什么情况?

税政君给大家整理了相关问题,财务快转发给员工,引以为戒!

税局提醒!

专项附加扣除填报不能大意!

近日,有纳税人收到税务局的短信,个人专项附加扣除出现填报错误。

为什么会收到这个提醒?

税务机关对纳税人填报的专项附加扣除信息超比例数据进行比对后,发现有其他人员也填写了相应的扣除且合计扣除比例超过100%或超过最高限额,可能存在享受扣除有误的情况,故通过站内信或短信方式提醒纳税人自查。

2023年08月28日《国务院关于提高个人所得税有关专项附加扣除标准的通知》(国发〔2023〕13号)公布,2023年1月1日起,3岁以下婴幼儿照护专项附加扣除标准,由每个婴幼儿每月1000元提高到2000元。子女教育专项附加扣除标准,由每个子女每月1000元提高到2000元。赡养老人专项附加扣除标准,由每月2000元提高到3000元。

政策提示1 :子女教育和3岁以下婴幼儿,父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除。

政策提示2 :赡养老人,独生子女按照每月2000元(2023年起为每月3000元)扣除,非独生子女由其与兄弟姐妹分摊每月2000元(2023年起为每月3000元)的扣除额度,每人分摊的额度不能超过每月1000元(2023年起为每月1500元)。

政策提示3 :大病医疗可以选择由本人或者其配偶扣除,未成年子女发生的医药费用支出可以选择由其父母一方扣除。

不按要求处理会有何法律后果?

1.填报专项附加扣除信息存在明显错误,经税务机关通知,拒不更正或者不说明情况的,税务机关可暂停纳税人享受专项附加扣除。

2.汇算未足额补缴税款的,税务机关将依法加收滞纳金,并在其个人所得税 《纳税记录》中予以标注,且影响以后年度汇算退税。

3.纳税人经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

那么,如何查看已填报的专项附加扣除信息?发现有误的又如何进行修改?请看以个人所得税APP为例的【操作指引】。

如何查看已填报修改

专项附加扣除信息?

发现已申报专项附加扣除有误,大家可以登录个人所得税APP一【办税】一【扣除填报】一【专项附加扣除修改和作废】,选择对应年度,进入详情页进行修改或作废。

为了方便大家理解,这里举个例子:

小王的孩子在2022年2月出生,他和妻子均按100%的扣除比例填报了3岁以下婴幼儿照护专项附加扣除,并都办理了2022年度汇算。

这种填报方式明显有误,纳税人照护3岁以下婴幼儿子女的相关支出,按照每个婴幼儿每月2000元的标准定额扣除(2022年度扣除标准为每个婴幼儿每月1000元;2019—2021年度没有该扣除项目)。父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

那小王应该如何修改自己已经填报的信息呢?

操作方法如下:

一、修改或作废专项附加扣除

1.假如各扣50%

夫妻双方分别在个人所得税APP【3岁以下婴幼儿照护】填报记录详情页面,点击【修改】一【修改设置扣除比例】,将100%扣除比例修改为50%。

2.假如由一方扣除100%

扣除的一方无需修改,另一方作废个人所得税APP中【3岁以下婴幼儿照护】填报信息。

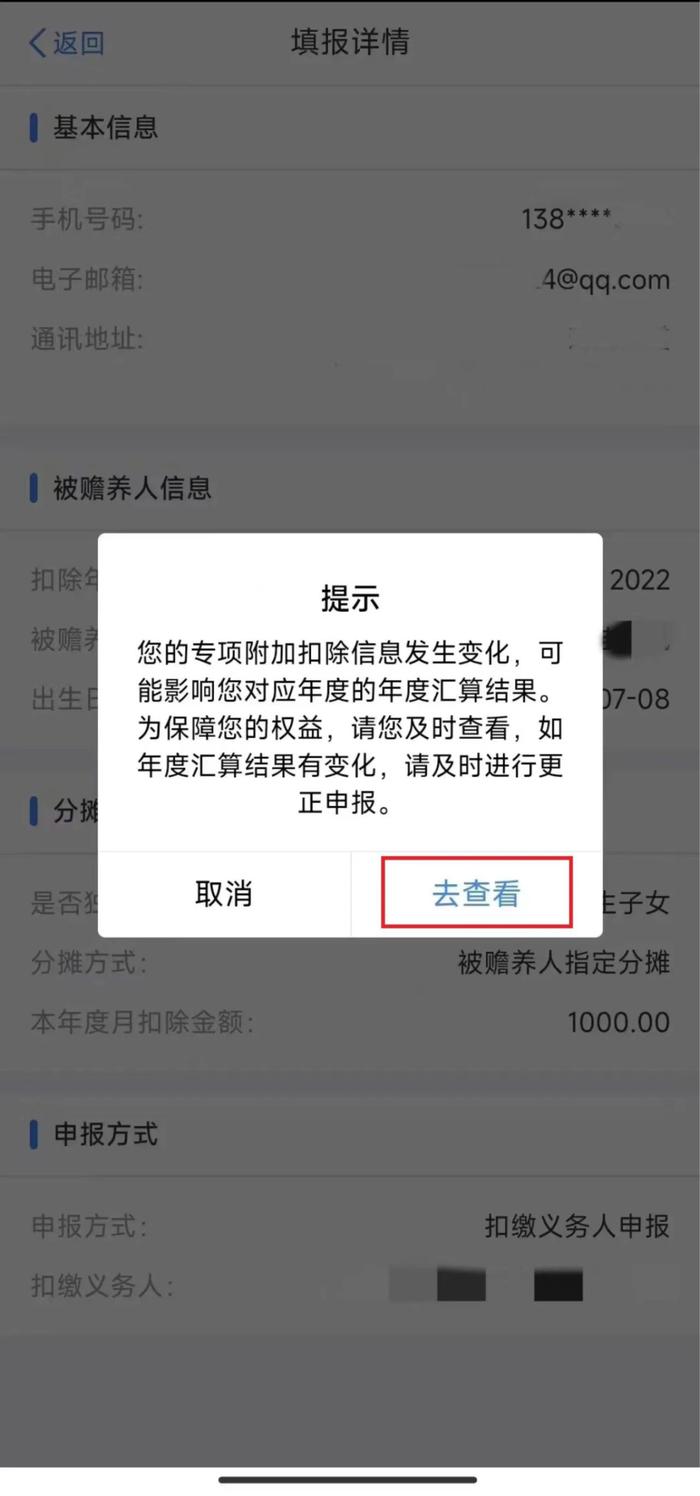

具体操作方式可查看下图⬇️

二、更正年度汇算申报

完成专项附加扣除的修改或作废后,系统会弹出更正年度汇算的提示,点击【去查看】,进入“申报查询(更正/作废申报)”界面,点击选择对应年度,进入“申报记录详情”界面,点击【更正】并完成对应年度汇算更正申报。

⚠️纳税人填报专项附加扣除信息存在明显错误,经税务机关通知,纳税人拒不更正或者不说明情况的,税务机关可暂停纳税人享受专项附加扣除。

纳税人按规定更正相关信息或者说明情况后,经税务机关确认,可继续享受专项附加扣除,以前月份未享受扣除的,可按规定追补扣除。

专项附加扣除填报

8个常见问题

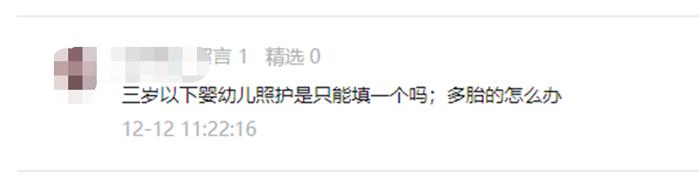

问题一:3岁以下婴幼儿照护支出只能填一个吗?多胎的怎么办?

答:3岁以下婴幼儿照护专项附加扣除的扣除标准是按照每孩每月2000元的标准定额进行扣除,纳税人生育多胎的,符合标准的每个子女都可以进行扣除。(2022年度扣除标准为每个婴幼儿每月1000元;2019—2021年度没有该扣除项目)。

父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

问题二:刚参加工作,租房没有合同,是否可以享受专项附加扣除?

答:根据《个人所得税专项附加扣除操作办法(试行)》的规定,纳税人享受住房租金专项附加扣除的,应当留存住房租赁合同或协议等备查资料。因此,纳税人要享受住房租金专项附加扣除,应当签订合同或协议。

问题三:以丈夫的名义签订租房合同,租金由妻子支付,请问妻子一方是否可享受住房租金专项附加扣除?

答:住房租金支出由签订租赁合同的承租人扣除。如果夫妻工作城市相同,在这种情况下,只能由丈夫进行选择扣除。

问题四:住房贷款已于2023年归还完毕,2024年还能继续享受住房贷款利息支出专项附加扣除吗?

答:不能。住房贷款还完后,需要及时修改贷款期限。

注意!

住房贷款利息支出扣除实际可扣除的时间为:贷款合同约定开始还款的当月至贷款全部归还或贷款合同终止的当月,扣除期限最长不得超过240个月。

问题五:孩子已经在2023年6月大学毕业并参加工作,还能享受2024年的子女教育专项附加扣除吗?

答:不能。由于孩子已经不再接受教育,纳税人应当及时更改子女终止教育的时间,不能再继续享受专项附加扣除。纳税人的子女接受全日制学历教育入学的当月至全日制学历教育结束的当月,可享受子女教育专项附加扣除。全日制学历教育结束后,不得继续享受。

纳税人的子女接受全日制学历教育的相关支出,按照每个子女每月2000元的标准定额扣除(2019—2022年度扣除标准为每个子女每月1000元)。父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除。

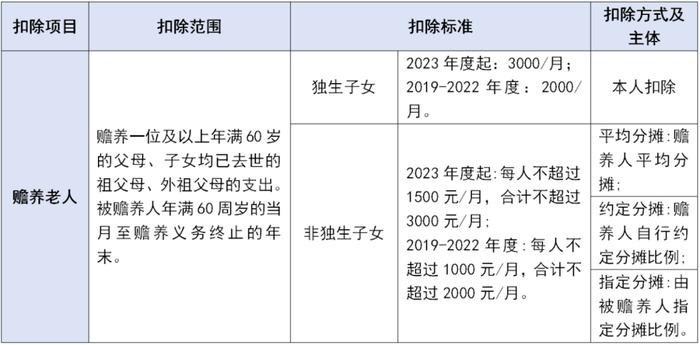

问题六:父母都已年满60周岁,独生子女每月赡养老人支出扣除,是按照3000元/月还是6000元/月?

答:按照3000元/月。赡养老人的扣除额度与老人人数无关,只要一位老人年满60周岁就可以扣除,独生子女标准为3000元/月,非独生子女标准为1500元/月。(2019—2022年度独生子女的扣除标准为2000元/月,非独生子女扣除标准每人不超过1000元/月,合计不超过2000元/月)。

问题七:纳税人今年12月换租造成中间有两个租赁月份重叠的情况,请问该如何填写相关信息?

答:纳税人年度中间月份更换租赁住房、存在租赁期有交叉情形的,在填写租赁日期时应当避免日期有交叉。

如果此前已经填报过住房租赁信息的,只能填写新增租赁信息,且必须晚于上次已填报的住房租赁期止所属月份。确需修改已填报信息的,需联系扣缴义务人在扣缴客户端修改。

问题八:夫妻双方今年同时有大病医疗支出,如果都选择由丈夫一方扣除,扣除限额是多少?

答:夫妻同时有符合条件的大病医疗支出,可以选择都在丈夫一方扣除,扣除限额分别计算,每人最高扣除额为8万元,合计最高扣除限额为16万元。

©本文由税政第一线整理发布,编辑税政君。素材来源:广西税务、财税第一教室、梅松讲税。

发布于:辽宁