[摘要] 6月23日,根据戴德梁行发布的2020年第一季度青岛写字楼与零售市场概况调查报告,2020年一季度,青岛甲级写字楼存量为144.6万㎡

6月23日,根据戴德梁行发布的2020年第一季度青岛写字楼与零售市场概况调查报告,2020年一季度,青岛甲级写字楼存量为144.6万㎡,平均租金为每月111.4元/㎡,环比下降0.3%。另外,全市零售总存量维持在至245.2万㎡,每月平均租金为450元/㎡,环比下降1%,而空置率上升至5.83%。

青岛写字楼市场各区域概况

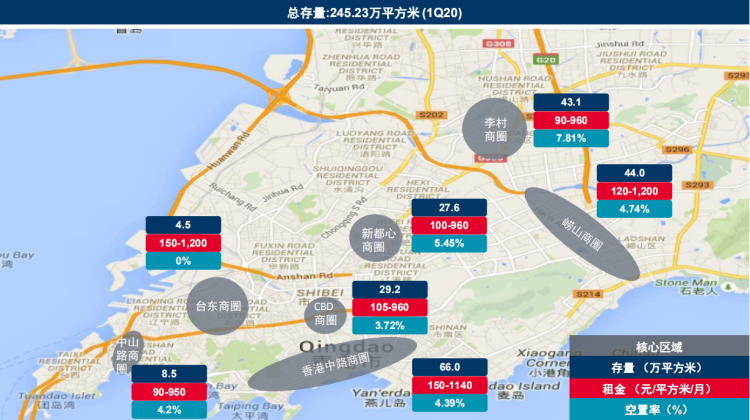

青岛零售市场各区域概况

甲级写字楼:月平均租金111.4元/㎡,环比下降0.3%

2020年一季度,青岛甲级写字楼市场无新增供给入市,全市甲级写字楼存量为144.6万㎡。一季度,整体市场租金环比下降0.3%,至人民币111.4元每月每平方米;空置率环比下降1.4个百分点至28%。疫情对租金及空置率的影响预计在二季度将更加凸显。

具体来看,青岛写字楼主要集中在三大核心区域:市南CBD、市北CBD和崂山CBD。其中月平均租金方面,崂山CBD最高,123.9元/平方米;市南CBD月平均租金118.4元/平方米,排在第二位;市北CBD最少,月平均租金为95.3元/平方米。存量方面,市南CBD最多,存量为62.7万平方米;其次是市北CBD,存量为50.8万平方米;崂山CBD存量为31万平方米,排在第三位。空置率方面,崂山CBD空置率最低,最高的是市北CBD。

受到疫情影响,写字楼市场活跃度大幅下降,原计划搬迁或者新租办公室的租户也暂缓了他们的租赁计划,写字楼拜访量大幅下滑,市场几乎陷入停滞状态。

未来三年,青岛甲级写字楼市场将有91万平方米左右的新增供应入市,新增供给多集中在崂山CBD和市南CBD。预计受此次疫情影响,新建项目工期会延长,市场新增供应量将会放缓。

疫情影响下,租户会对写字楼租金会越来越敏感,承租能力下降,预计短期内,市场租金下行压力较大,业主大多会通过租金优惠政策来留住客户。

疫情的发展会进一步加剧宏观经济的不确定性,未来行业结构将面临重新调整。此外,随着新基建等政策的落实,未来TMT行业租户可能会快速增长。

优质零售:月平均租金下降至450元/㎡,空置率上升

报告显示,一季度,暂没有新的项目入市,全市零售总存量维持在至245.2万㎡。青岛零售市场主要分布在七大核心区域:中山路商圈、台东商圈、香港中路商圈、CBD商圈、新都心商圈、崂山商圈和李村商圈。存量方面,香港中路商圈居首,存量66万㎡;其次是崂山商圈44万平方米,李村商圈43.1万平方米;最少的是台东商圈,存量4.5万㎡。

青岛零售市场平均报价租金价格在疫情影响下略有下滑,为人民币450元每平方米每月,环比下降1%。空置率上升0.25个百分点,至5.83%。分商圈来看,台东商圈空置率最低,为零;空置率最高的是李村商圈,空置率为7.81%。

一季度新开业店铺数量大幅度缩减,新开业店铺集中于1月中上旬,优质购物中心的开店数量环比缩减1/3。其中,体验类店铺受影响较大,如教育类、餐饮类、休闲娱乐类,现阶段餐饮店铺逐步恢复营业,外卖成为许多店铺的首选。

2020年,青岛零售市场有7个项目计划入市,但预计受疫情影响,部分项目工期会相应延长。截止到2021年底,青岛优质零售市场将有56.6万平方米新增供应计划入市。全市零售市场总存量将达300万平方米。

疫情影响下很多购物中心采取免租策略,但仍有许多租户受现金流影响退租,预计在二季度市场将会表现得愈加明显,市场租金将面临下行压力。

近年来,青岛西岸及北岸城区的商业配套逐渐完善,吸引了品牌开发商入驻,未来有望形成青岛新的商圈。此外,随着地铁、自贸区、上合示范区的建设,青岛环湾发展的趋势将越来越明显。

来源:半岛网 记者:李晓芳