近段时间,低首付,0首付的话题非常火。从年初到年中, 开发商都打着回笼资金的旗号,想方设法的给 购房优惠,各种噱头层出不穷,不仅仅低首付,甚至0首付。

事实上,不仅是贵港,今年以来,包括重庆、杭州、广州、惠州、郴州、武汉、菏泽、哈尔滨、郑州等全国多座城市,“低首付/ 零首付”都曾以各类形式出现。

这当然与当下楼市行情不无关系。

根据中指院统计的数据显示,今年1-4月,全国100城新建 商品住宅成交规模居历史同期较低位,从 一线城市到三 四线城市,无一逃过成交下滑的命运,百城整体同比下降幅度超过四成。

在 楼市下行的大环境里,房企面临着巨大的销售压力。于是有的房企为了走量,重新祭出了“ 零首付”这个大招!

曾经能做 首付分期的 楼盘就是香饽饽。现在架不住 开发商们热情似火,直接给你“0首付”。

在此基础上,还有送2年 租金、送6个月 月供、送全屋 装修、送现金补贴、9999元享20年车位 使用权……折扣多到眼花缭乱,说得跟白送一样。

低首付以价取量

从近几个月的销售排行榜来看,低首付、0首付也起到了一定的作用。

城西部分做低首付的 楼盘,都有着十分亮眼的销售成绩,以价取量的方式,在冷淡的楼市中取得了一定的成效。

据了解,自9月份港北新区某项目取消低首付政策后,9月(截止日前)销量远低于6-8月,甚至在中秋销量榜中黯然退出。由此可见,低首付获得了 购房者的认可。

然而,“低首付”“0首付” 购房,究竟是真优惠还是又一个坑?

经过 踩盘我们整理了以下几种形式的低首付甚至0首付进行分析背后是如何操作的。

首付分期= 首付贷

首先是最早出现的 首付分期。

首付分期是指在 按揭买房的基础上,将 首付款再一次按揭支付,从而实现的低首付买房,分期的剩余首付款需在1-2年左右的规定时间内支付。

由于 首付分期需要向 开发商或者第三方金融机构借款,因此首付分期也分为有税和无税,一般情况下,需要交税的首付分期是开发商和第三方金融机构合作,由金融机构借款给 购房者,因而产生 税费。无需交税的情况则是开发商作为借款方,将部分首付借给购房者,因此不产生税费。

这个方式对 购房者来说 首付款没有本质的改变,只是延缓了支付的压力。并非指消费者首付少了,或者一分钱都不要,就能喜提 新房。

开发商为消费者垫付首付,消费者分期偿还,这其实就是为消费者提供“ 首付贷”。开发商提供的首付贷 利息往往比银行房贷利息更高,前两年的时间内压力较大。且利息之高,只会让消费者出更多的钱,得一时的轻松而已。

如果是 开发商自主借款(不经由第三方机构)且免息的情况,可以综合考虑开发商实力、经营状况进行选择。

噱头式的低首付

第二种是 开发商向已签约 购房者免费提供带有奖励性质的实物补贴,例如 装修补贴、物业补贴、车位补贴等;通过各项补贴、赠送等方式变相实现 首付款降低。但这种方式对于购房者而言,实际首付压力没有降低。

仅仅是个宣传噱头。

通过其他补贴方式变相转换首付压力,认可并买单的消费者并不多。大部分人缺的是首付而非后续的林林总总,而且值得深思的是,后续的费用大幅减免有可能会导致交付后的质量、设施减配的问题。

上车门槛低了,但套路还不少

第三种,是 开发商直接“割肉”让利,以现金优惠、现金贴息等方式向 购房者返还购房款。

一般操作程序上是先由买家支付首付,等贷款批下来, 开发商拿到银行的放款后,再将部分首付返现给买家,相当于 购房返首付。

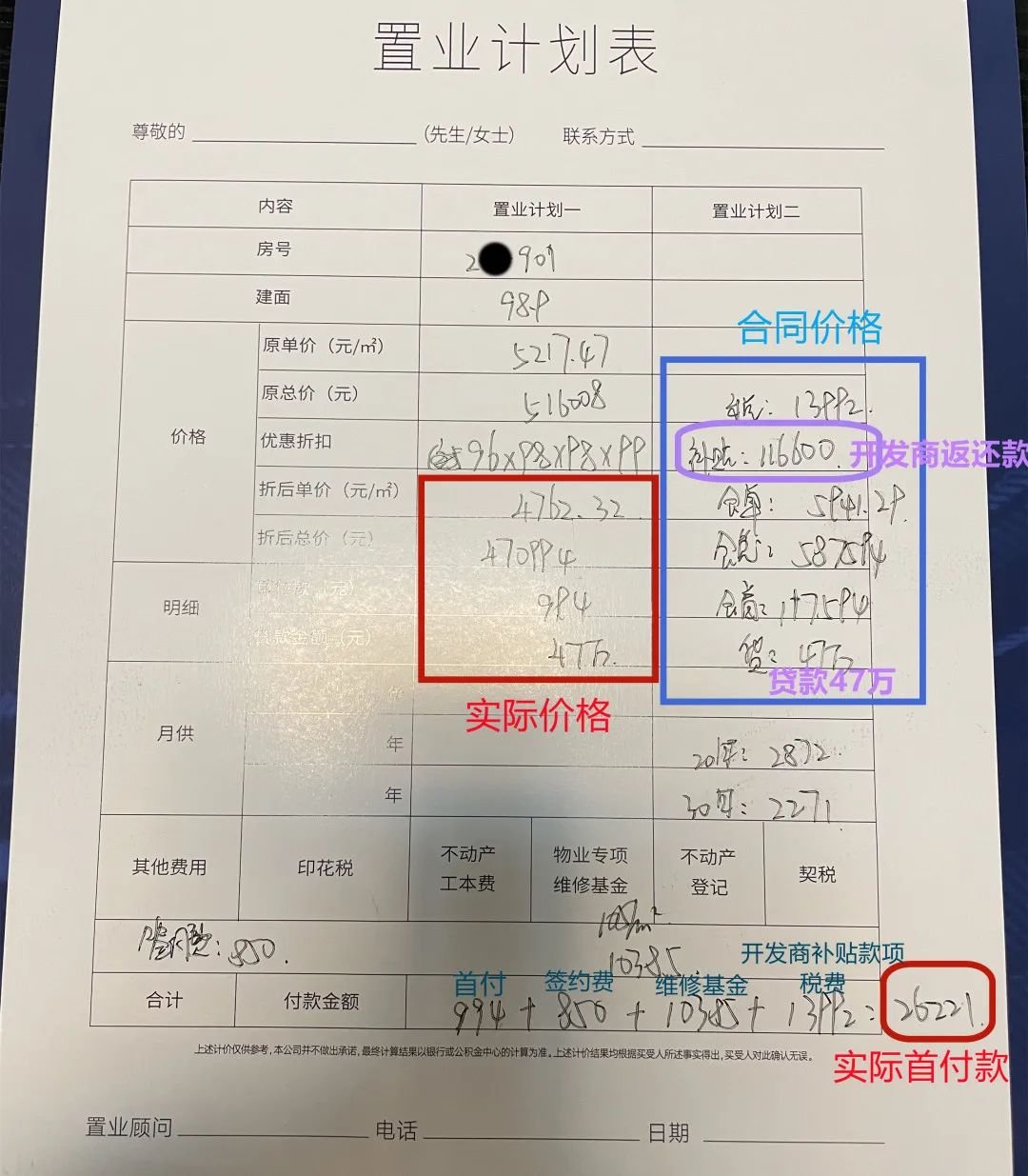

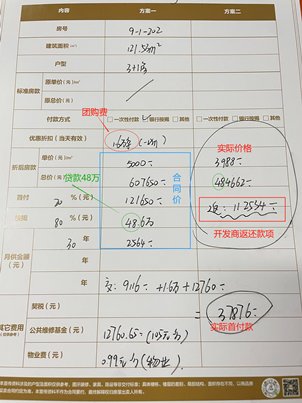

以城西某盘举例:通过各项折扣达到单价4762元/㎡,总价470994元;通过抬高合同价(还有一个原因是 网签单价不能低于5000元/㎡)的方式,操作为向 银行贷款47万。抬高单价后所需付的 首付款,由 开发商联合第三方金融机构补贴返还,中间产生一万三左右的 税费。各项款项加上后,首付款仅2万6。

一些 楼盘会通过团购费的方式,规避法律风险。

看起来降低了 购房者的上车门槛,暂时解决资金不足的问题。

实际上 购房者的成本大大增加。首先是贷款总数增加了, 月供相应提高,其次规避风险的操作导致团购费、 税费增加负担。

看似返还首付费用,本质上是通过 购房者将债务转移,获取银行高额贷款。

大V君在这里也对这一类 开发商有很大的质疑。如果大规模的返还 购房款让利,以此获得银行的放贷,很有可能出现了严重的资金链问题,急需回血。在之后是否会收割完韭菜后跑路,也很难提前辨别。

提醒在最后

目前市面上的 购房返首付的方式也等同于暗戳戳地降价,而在贵港曾经出现过阴阳合同的低首付,通过做高合同价的方式,能让购房者将总房款完成贷款,购房者只需支付维修基金、签约费等首付,其余都是 月供。这种方式的差别在于抬价,一方面提升了房价水平,一方面月供压力大, 利息更高。

无论是低首付还是0首付,无非是 开发商为了回笼资金而玩的“数字游戏”。

大V君想提醒的是,如果有 楼盘推行的是抵押借贷类的“ 零首付”活动, 购房者在提供抵押品的时候,应该注意保护所提供抵押品的安全,切勿随意将抵押品交至不相关人员手上;

而在签署借贷类协议之前, 购房者一定根据自身经济实力,量力而为提前算好“还贷账”,要能正常承担得起每月房贷及 首付款借贷还款的偿付压力,否则一旦 逾期或 断供,就会被列入金融机构的黑名单,得不偿失。

最后要提醒的是,目前银行是没有向市场上任何人和机构提供 购房“ 零首付”“ 首付贷”这一性质类别的金融产品和服务。一旦遇到 楼盘宣称“在与银行机构联合开展‘0首付’购房活动”,一定要提高警惕,切勿轻信楼盘营销人员的一面之词,冲动签约购房。

瞰楼2022-09-20 17:32:17来自广西省

瞰楼2022-09-20 17:32:17来自广西省