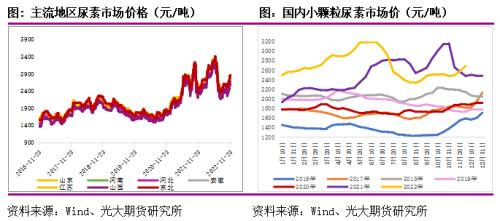

2022年尿素期货价格走势季节性相对较为明显,但在季节性的特征里又不乏突发事件的干扰。上半年尿素市场处于农需旺季,在采购需求推升期价中枢上移的同时,还受到国际市场1月份印度国际尿素招标、2月份的俄乌冲突、全球能源价格大幅上涨、国内市场物流运输受阻导致农业需求不断延迟、夏管肥投放等多重因素影响,期价中枢上移过程较为缓慢,其间也完成多次涨跌切换,主力合约期货价格6月初向上突破3000元/吨整数关口并达到年内顶点3064元/吨。下半年在国内农业需求淡季的大环境下,市场还受到西北地区封闭导致国内供需出现区域性差异、山西地区环保因素、成本因素、出口订单增加、气头企业降负荷延迟、淡储及下游补库、出口法检放松预期等多种因素影响,主力合约期货价格于7月中旬向下跌至2044元/吨,达到年内低谷,随后又完成“涨—跌—涨”的阶段性趋势行情。

现货市场影响因素大致与期货市场类似,但二者反应的速度、趋势性及持续周期均存在一定时间差。2022年上半年国内尿素市场主要受到物流运输不畅影响,这对于春耕备肥时期的主产区来说,出现外发受阻、货物积压等现象;而对于主要用肥地区则出现阶段性货源短缺、供不应求局面。这种现象从3月份持续至5月之后,既大面积延缓了国内春耕备肥进度,同时也导致二季度末物流运输恢复之后中下游囤货需求明显提升,进一步延长上半年需求旺季至年中左右。下半年则处于传统农业用肥淡季,但现货市场也同样受到区域性供给差异、环保因素、成本因素、出口订单增加、淡储及下游补库等多种因素影响,价格呈现先抑后扬趋势。

2022年供应水平居高不下

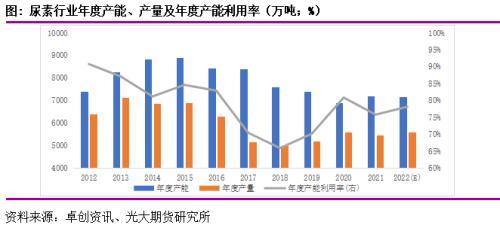

2016年以来我国尿素行业总产能因供给侧改革、优化升级等因素进入下行通道,2021年尿素行业总产能出现五年以来的首次增长。2022年由于部分企业产能置换,尿素行业总产能较2021年出现了微幅下降,预计全年总产能为7165万吨,同比下滑28万吨,降幅0.39%,但变化幅度对尿素行业影响甚微。

尽管2022年尿素行业总产能微幅下降,但行业年度产能利用率较2021年提升2.32个百分点,尿素年度产量预计提升2.66%至5600万吨左右。换言之,在尿素总产能变化幅度有限的基础上,产能利用率和实际产量双双提升,这是导致尿素全年供应水平居高不下的主要原因。

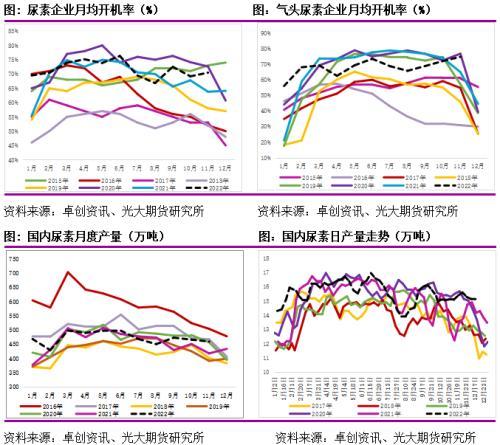

2022年1—11月国内行业月均开机率71.61%,较2021年同期的69.09%提升2.52个百分点;1—11月气头企业月均开机率67.88%,较2021年同期的68.14%小幅下降0.26个百分点。尿素产量也长期处于高位。2022年1—11月国内尿素月均产量472万吨,较2021年同期月产量均值456.80万吨提升15.2万吨,这意味着2022年前11个月国内尿素产量累积比2021年同期高出167.2万吨。

与2021年相比,2022年尿素生产水平受能耗双控等政策影响趋弱。原料端的煤炭、 天然气等价格波动幅度较2021年明显缓和,尿素企业利润也维持在相对较高水平,虽然难以企及2021年利润水平,但也足以成为厂家提升生产负荷率的主要驱动。

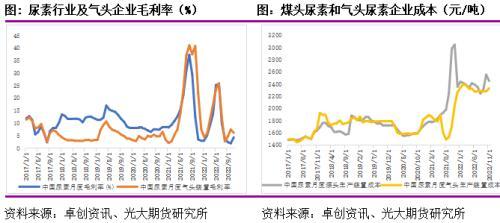

2022年1—11月尿素行业平均毛利率9.36%,气头企业平均毛利率10.96%,二者分别较2021年同期下滑6.75个百分点和9.04个百分点,但绝对利润水平也达到了近五年的高点。高利润水平除了提升尿素厂家全年生产负荷和供应水平之外,还导致了11月中旬供暖季开启之后,气头企业降负荷时间不断延后,间接拉高了全年尿素供应量均值。

2023年以后新增产能明显提升

2022年尿素行业新增产能仅有新疆中能80万吨和晋煤明水52万吨,但由于新增两套装置出产品或投产时间均临近年底,对2022年影响几乎可以忽略,产出品将体现在2023年的供应增量上。

另外,2023年尿素行业也存在大量的新投产能计划。据统计,目前计划在2023年投产的尿素项目产能合计已达到466万吨,拟在建项目556万吨,二者合计增量达到1022万吨。若再考虑到2022年年末新增的132万吨产能增量,则未来尿素行业潜在新增产能将达到1154万吨,占全年尿素产能的比例达到16%。

2023年尿素供应端仍然面临较大的增量压力,虽然部分落实存在不确定因素,但区别只是在于增量幅度的大小。假设2023年投产的466万吨产能仅有50%落实,那么尿素产能增量2023年也能达到365万吨(含2022年年底投产产能)。按照2022年行业产能利用率78.16%测算,则尿素2023年产量提升保守估计在285万吨左右。若落实执行比较到位,则供应压力将进一步提升。

库存面临地域结构再分配

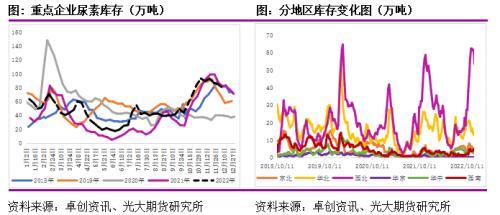

2022年尿素企业库存前后走势分化,且四季度出现明显的地域性结构差异。上半年大多数时间企业库存位于17万吨—70万吨的合理区间运行。下半年企业库存绝对水平处于同比偏高或最高位运行。尤其是四季度之后,尿素企业库存开始快速累积,11月初库存增至93万吨的绝对高位,单月增幅达到131%。11月尿素企业库存虽然出现小幅下降,但全月降幅仅为8.9%。截至12月8日,尿素企业库存总量仍高达79.8万吨,企业去库效果并不明显。

殊不知,在尿素的天量企业库存中,实际可用货源却非常有限。一方面,西北地区自下半年开始进入累库通道,9月之后库存加速累积,该地区库存占据高达67%的比例,其中又以新疆和内蒙库存最为集中,仅这两地库存占比就达到58%。新疆地区因疫情管控、物流封锁,9月之后出疆货源同比大幅减少,也难以运至内地主流地区,到12月初新疆地区库存占比已达到30%,内蒙地区库存占比也高达28%,两地货源均难以运送至主流地区。其余地区库存总量仅为30.7万吨,且需要供应部分出口订单,因此货源也较为紧张。

按照季节性来看,尿素年底前企业库存或仍保持去化,西北地区库存虽有开始下降,但也依旧受制于西北地区物流尚未完全恢复,尿素企业库存去化幅度或低于往年同期。2022年12月初国务院联防联控机制公布了进一步优化疫情防控的十条针对性措施,12月中旬中共中央、国务院又印发了《扩大内需战略规划纲要(2022—2035年)》,为此后国内经济恢复、物流运输完全通畅奠定了先决条件。2023年之后,西北地区大量货源将流入内地主流市场,届时西北地区高库存、主流地区库存不足的结构将会重新分配,回归各区域库存均衡状态。

出口法检2023年存在放松预期

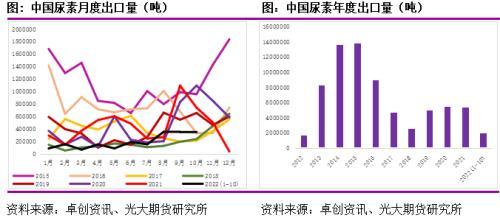

2021年10月15日开始对化肥出口检验方法由商检变为法检。自此,我国尿素出口量明显下降,2022年1—10月我国尿素出口量仅为192.42万吨,较2021年同期下降60%。

虽然法检时间较长、过程较为严格,但今年也不乏通过外交援助手段、印标等途径出口尿素。2021年10月至2022年4月,印度共招标5次(含1次少量补标),中国在前4次招标中供货量均为0。2022年下半年,印度招标频率明显提升,且中国货源均有不同程度的参与。2022年7—11月,印度供发布4轮国际尿素招标,共采购超过440万吨尿素货源,中国供货量总计97.48万吨,占比22.15%。

除了印度招标,巴基斯坦、埃塞俄比亚等国家也数次通过外交援助通道向中国采购一定数量尿素。2022年11月中下旬,巴基斯坦及埃塞俄比亚将陆续从中国采购80万吨大颗粒尿素的消息流传于市场,也侧面证实了我国尿素出口并非完全阻断的事实。

虽然我国尿素出口法检实行周期延长至2023年4月30日,但年底化肥市场流传未来法检流程简化、检验程度放松等各种消息,市场也已开始推测2023年尿素出口大概率将回归常态化。但由于上半年国内尿素市场处于农需旺季,优先保障国内农业生产仍是主基调,因此出口放开或主要体现在下半年,但政策端的不确定因素也比较大。除此之外,还需要关注国际市场对中国尿素的需求程度,否则单方面放开出口也难以真正提升我国尿素出口份额。

2023年尿素成本端依旧存在支撑

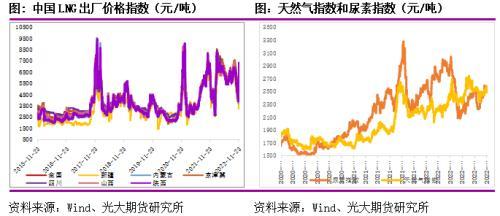

2023年国内经济有望处于后疫情时代的恢复周期,各行业在政策激励下或进入工业用电量明显提升阶段,而物流运输的全面恢复也有望刺激煤炭产量提升,届时国内煤炭供需两端均有改善预期,但煤炭价格对2023年尿素成本支撑依旧存在,但具体运行中枢则取决于需求回升力度。

2022年天然气全球市场受到国际 地缘冲突影响,价格涨幅曾一度达到数倍,以欧洲地区天然气价格涨幅最为明显。最严重时欧洲两大化肥巨头CF工业和雅苒(Yara)纷纷加入化肥减产行列。波兰等欧洲国家也不乏由于天然气价格飙升而暂停氮肥生产的现象。虽然9月之后欧洲天然气价格有所回落,但目前仍处于相对高位。

由于北溪1号已无限期关闭、北溪2号意外爆炸,欧洲天然气的紧缺程度在可替代气源无法完全弥补俄罗斯供应缺口的情况下,供应短缺情况也将持续。而全球极端天气的演绎,也导致当地冬季取暖季对能源的需求更进一步提升,可能再度挤压氮肥生产气源。以上两项问题将长期支撑全球天然气价格维持高位,但国内表现相对较为温和。

截至2022年11月底,国内煤头企业尿素成本约2450元/吨,气头尿素企业成本约2328元/吨,较2021年同期变化幅度不大。2023年二者也将大概率维持高位区间运行。

需求端难有明显增量

尿素下游需求以农业施用为主,占消费总量的50%—60%;其余为工业需求如复合肥、三聚氰胺、脲醛树脂(人造板)以及车用尿素、脱硫脱硝等其他板块。

1.农用需求长期处于“减量增效”趋势中

以尿素为主要肥料的作物主要以大田作物为主,如小麦、玉米、 水稻、棉花等,因此,主要作物种植面积与尿素农业田间施肥量有直接关系。通常每年立春过后便是春耕即将开始之时,这段时期通常是尿素用肥量最大的周期。基层农户及中下游通常会提前1—2个月进行备耕购肥活动,对应国内尿素集中采购时期大概为春节之后。但由于2023年春节时间较早,年后复工时间距离春耕施肥期时间跨度较大,在一定程度上或拉长春耕阶段备肥周期,同时也可能缩减单位时间内备肥力度和数量。

2022年全国粮食播种面积118332千公顷(177498万亩),比2021年增加701千公顷(1052万亩),增长0.6%。其中 稻谷播种面积29450.1千公顷,小麦播种面积23518.5千公顷,玉米播种面积43070.1千公顷,三者分别较2021年下滑1.57%、0.21%、4.19%。

2022年大豆种植面积预计同比提升约18%,但由于大豆根系上的根瘤菌有固氮作用,可被大豆吸收利用,因此不以尿素等氮肥为主要肥料。国内主要大田作物种植面积的下降份额也可能被大豆等作物所替代,这就直接导致国内尿素农业施肥量下降。

我们认为,国内主要氮肥作物种植面积的下降由多种因素导致。首先,2021年商品市场价格大幅上涨带动化肥等农资价格明显提升,农民种植收益受到严重挤压,体现在2022年种植面积下降。其次,2022年东北大豆种植者补贴普遍高于玉米种植者补贴100—200元/吨,这便导致农户在种植玉米和大豆的选项上向后者倾斜。最后,2022年3月东北地区受到疫情影响,个别地区错过最佳种植时间从而导致种植面积偶有下降。

从国际市场大环境背景下来看,2022年国际地缘冲突引发粮食危机概念再起,虽然中国粮食总产量较2021年增长0.5%,但不排除国家通过激励政策进一步保障粮食等作物种植面积的可能,从而达到未雨绸缪的效果。从国内环境背景来看,国家继续倡导推进化肥农药减量增效、健全化肥农药减量化机制,农村农业部也于2021年11月制定了《到2025年化肥减量化行动方案》,力争到2025年有机肥施用面积占比增加5个百分点以上、全国三大粮食作物化肥利用率达到43%等目标。因此,从长期政策导向来看,国内尿素农用施肥量存在数量下降、效用增强的趋势,不利于尿素农业用量的长期发展。

2.化肥淡储新规则保障2023年春耕后采购需求

2022年8月12日,国家化肥商业储备项目招标文件公布,其中的储备时间、储备考核指标等关键因素都与往年有不同。

储备时间较往年有所延长。往年春耕肥储备年度储备时间由承储企业在当年9月1日至次年4月30日间选择任意连续6个月;而2022年的招标文件中则改为“每年储备时间根据储备所在地区农业生产情况灵活确定,储备在内蒙古自治区、辽宁省、吉林省、黑龙江省的为每年9月1日至次年3月31日间选择连续6个月,其他省(区、市)为每年9月1日至次年5月31日间选择连续6个月。”换言之,除了东三省及内蒙古地区外,其他地区承储结束时间由此前的“3月31日”延长至“5月31日”。这在一定程度上拉长了储备周期,同时将承储量更加分散地分摊至2022年9月至2023年5月的8个月时间里,保障了2023年农需采购旺季结束后尿素市场的采购需求,不至于使得旺季过后尿素等化肥价格出现断崖式下跌。

另外,2022年化肥商业储备考核指标也有所调整。调整后的考核方式将原本第4个月承储任务量达到50%的要求改为第3个月月末达到承储任务量的50%,这将意味着承储主体需要在更短的时间里储备50%的任务量,因此单位时间采购量将比之前有所提升。这也是导致11月及12月尿素市场采购积极性持续高涨的原因之一。无论2022年承储是9月1日亦或是10月1日开始储备,11月底和12月底将分别进入承储期间的第3个月末考核期。在考核压力下,部分承储企业面临着前期对高价货源抵触而备货较低的现实,但又不得不为提升考核指标而积极采购。

需要注意的是,2023年春节时间较早,节后复工时间距离春耕也为时尚早,无论是化肥淡储备肥还是春耕备肥在春节后的一段时间都面临较为冷清的风险,市场活跃度需要较长时间恢复。

3.低迷的工业需求存在恢复预期

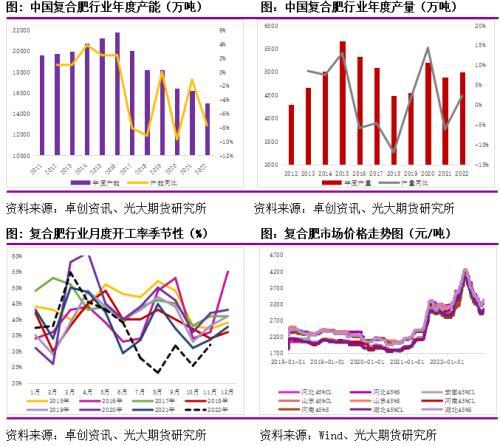

复合肥作为尿素工业需求的第一大板块,其终端下游依旧为直接施用于农作物,具有和尿素农用需求类似的季节性周期。我国复合肥行业严重产能过剩,产能利用率长期运行在50%以下,2022年全年还不足40%。

2022年1—11月复合肥行业月均开工率36.18%,同比下滑2.68个百分点;1—11月复合肥月均产量379.45万吨,同比下滑6.95%,折合对尿素需求缺失量约为74.83万吨。

2022年复合肥行业承受了上游原料价格持续提升的成本压力。截至2022年12月中旬,国内主流地区尿素价格年度上涨幅度在9%—11%;磷肥价格较年初上涨3%—27%不等;钾肥价格虽较年初小幅回落,但整体也仍处于高位运行。相比之下,复合肥市场价格较年初上涨幅度幅度远远小于氮、磷、钾三大原料。在成本压力下,行业开工率在旺季过后均维持同比偏低水平运行。

2023年经济复苏预期加强,复合肥行业有望受益从而进入生产积极周期,但其开工变化也将继续保持季节性周期。

人造板行业作为尿素工业需求的第二大板块,近几年产量呈现稳步增长趋势。其主要以木材或非木材植物纤维材料为主要原料,加工成各种材料,并加以胶黏剂和其他添加剂(非必要添加品)制成的板材或成型制品,纤维板、刨花板、 胶合板为市场主要产品。

2016年我国人造板产量为30042万立方米,2020年增长至31101万立方米,年复合增长率为0.87%。预计2022年产量将达到31676万立方米,近两年年复合增长率为0.23%。人造板的产量提升意味着尿素刚性工业需求水平有所提升。且在国家经济复苏预期加强的支撑下,2023年地产行业及后端家装行业有望走出低迷周期,板材消费也有望提升。但受制于其年度增长率较低,2023年对尿素需求增长量也相对有限。

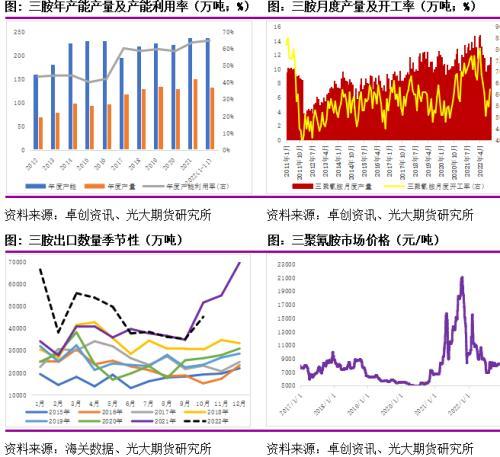

三聚氰胺俗称密胺,是一种三嗪类含氮杂环有机化合物,以尿素为原料生产,被用作三聚氰胺树脂、涂料工业、粘接剂等化工原料。2022年上半年行业开工水平还能维持同比最高位置运行,下半年随着下游接受能力逐渐减弱、供需宽松的影响下,三聚氰胺价格持续回落,行业利润萎缩,从而带动行业生产水平降至同比低位。

2022年1—11月国内三聚氰胺行业月度开工均值64.67%,同比下滑4.87个百分点;1—11月三聚氰胺行业产量132.93万吨,同比下滑3.08万吨,降幅2.26%。按照每生产1吨三聚氰胺消耗3吨尿素计算,2022年三聚氰胺行业对尿素刚需水平下滑9.24万吨,幅度有限。

2022年我国三聚氰胺出口也从历史高位回落至往年同期水平,2023年经济刺激及增长、全球后疫情时代经济恢复等预期也在不断加强,我国三聚氰胺出口份额有望恢复至高位,届时有望带动三聚氰胺价格及开机率提升。但由于当前三聚氰胺在尿素下游消费中占比偏小,且市场规模也偏小,整体对尿素刚需水平影响难以扭转其供需格局。

车用尿素指的是尿素浓度为32.5%且容积为超纯水的尿素水溶液,主要用于重型柴油机的尾气处理,主要原理是向重型柴油车后处理系统中喷射尿素溶液,通过化学反应将尾气当中的NOx在SCR催化器中发生一系列还原反应,生成N2和H2O排出等无害气体排出。目前我国已步入国六阶段,对整车采用统一措施进行监控,N2/N3类柴油卡车必须严格加注尿素,否则将会导致动力不足、限扭等后果。因此,若国六阶段落实到位,车用尿素市场将迎来进一步提升空间,届时车用尿素普及率将从此前国四、国五阶段的70%提升至95%以上。

据统计,若国六标准普及率有效提升,则单个重型柴油车尿素消耗量将为国五阶段三倍左右。2021年我国车用尿素使用量约800万吨,到2025年车用尿素市场需求量有望达到2500万吨,这将为尿素工业需求的发展打开新的增长空间。

需要警惕的是,我国车用尿素在实施阶段也面临一些阻碍。国四标准重型柴油发动机消耗车用尿素对车主来说是新增成本,部分不愿意更换导致国六标准发动机的普及效率不及预期;另外,当前车用柴油发动机在灌注车用尿素过程中存在尿素结晶、使用成本高等问题。这些障碍如果无法得到妥善解决,也将限制未来车用尿素的发展速度。

2023年尿素供需将进一步宽松

目前计划在2023年尿素新投产能加拟建项目总量将达到1154万吨,未来尿素供应端面临巨大压力。随着国内经济复苏、物流运输回归正常,出口、工业需求均存在一定修复预期,农业需求仍将表现为季节性周期。但无论是2023年的春耕备肥活动,还是商储采购活动,都面临春节之后的空档期风险。2023年春节时间较早,节后复工时间距离春耕用肥时间也为时尚早,故春节后尿素市场活跃度需要较长时间恢复。

在供需进一步转弱的基础上,2023年尿素价格运行中枢或较2022年有所下移。宏观层面尿素市场或进入经济全面恢复、政策刺激、出口放开阶段,再加上成本支撑、工业需求复苏等利好条件共振,尿素市场底部也仍有较强支撑,尿素期货价格中枢下行幅度也相对有限,全年运行区间大概率位于2000—2800元/吨,上半年走势或强于下半年。关注上半年农需旺季及下半年出口、囤货需求等因素带来的阶段性套保机会。(作者单位:光大期货)