中新经纬客户端6月9日电 题:《温彬:MLF超额续作不改货币政策稳健基调,降准预期仍然存在》

作者温彬(中国民生银行首席研究员,主要研究方向:宏观经济、国际金融、银行管理)

为维护银行体系流动性合理稳定,同时进一步加大对小微企业、绿色经济等领域的支持力度,促进信用债市场健康发展,在2018年6月1日宣布适当扩大中期借贷便利(MLF)担保品范围的基础上,2018年6月6日人民银行开展MLF操作4630亿元,对冲到期后MLF余额新增2035亿元。笔者认为,此次MLF超额续作不改货币政策稳健基调,降准预期仍然存在。

协调运用降准与流动性补充工具

长期以来,外汇占款是央行释放基础货币的主要途径。根据央行公布数据,2014年5月末,我国外汇占款余额达到272998.64亿元峰值,随后持续下降,截至2018年4月末,外汇占款余额215026.26亿元,累计减少57972.38亿元。但从波动趋势来看,我国外汇占款余额波动幅度逐步收敛,今年前4个月,新增外汇占款仅237.93亿元,外汇占款的波动对基础货币数量的影响呈现逐年递减的趋势。

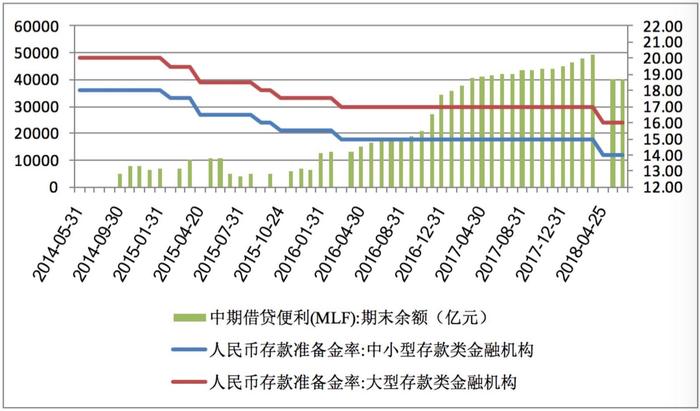

为了对冲外汇占款下降导致的基础货币投放减少,央行主要采取两种方式:一是调降法定存款准备金率(包括定向降准),向市场释放基础货币;二是通过创设SLF、MLF、PSL等流动性补充工具满足市场流动性需求。这两种方式要结合宏观经济形势和政策取向协调运用。目前,大型金融机构法定存款准备金率已从2011年6月20日的21.5%下调至2018年4月25日的16%,无论从国际银行业法定存款准备金率的目前水平还是我国银行业法定存款准备金率历史水平看,应该说还有进一步降准的空间。

尽管MLF等流动性补充工具具有灵活性、可以根据市场流动性变化进行动态调整的优势,但MLF存在两个不足:一是借贷成本高,商业银行缴存法定存款准备金的年利率是1.62%,但从央行获得一年期MLF的成本目前是3.3%,间接提高了商业银行的资金成本;二是只有部分具备一级交易商资格的机构才能直接从央行获得MLF融资。2014年9月末,MLF余额5000亿元,截至2018年3月末,MLF余额达到49170亿元的峰值,相对降准方式而言,银行要多支付800多亿元资金成本。因此,从降低金融机构资金成本、进而降低实体经济部门融资成本来说,降准也有必要。不过,法定存款准备金率作为货币政策工具的“利斧”,需要审慎运用,避免造成相反的货币政策预期。

图:我国法定存款准备金率和MLF余额变动情况

“担保品扩围+MLF续作”释放稳健中性信号

今年印发的《国务院印发关于落实重点工作部门分工的意见》指出:疏通货币政策传导渠道,用好差别化准备金、差异化信贷等政策,引导资金更多投向小微企业、“三农”和贫困地区,更好服务实体经济。从货币政策执行情况看,上半年,央行实施了两次定向降准。第一次是1月25日开始实施的普惠金融定向降准,释放长期流动性约4500亿元;第二次是4月25日实施的定向降准置换MLF,除去9000亿元置换部分,释放增量资金4000亿元。可以说,两次降准效果显著,市场流动性、利率水平都呈现合理稳定状态,在体现货币政策稳健中性的基调下,突出了结构导向,更加有利于资金流向实体经济部门。

但在当前供给侧结构性改革的持续深化进程中,若降准过于频繁,有可能会加大流动性宽松的市场预期,不利于持续去杠杆。因此,6月6日,央行在扩大担保品范围的基础上进行4630亿元MLF超额操作。与全面宽松的降准相比,“担保品扩围+MLF续作”这种更具针对性的结构性宽松政策更适合当前结构性不平衡的流动性环境,能够更准确的释放货币政策保持稳健中性的信号,同时稳定市场预期。尤其是此次扩大MLF担保品范围,突出了小微企业债、绿色债以及小微企业贷款、绿色贷款并优先接受为担保品,同时从以前只接受最高等级的AAA级债券扩大到接受AA+、AA级债券,一定程度上缓解了部分中小银行合格担保品不足的问题,优化了MLF投放结构,同时有利于引导金融机构加大对小微企业、绿色经济、“三农”等领域的支持力度,缓解小微企业融资难、融资贵问题。

下半年仍有降准空间和必要

下半年,降准预期仍然存在。本次MLF续作之后,降准可能只是延后一些,未来仍有可能通过降准置换MLF。美联储将于6月14日公布最新利率决议,基于当前美国就业和通胀水平的持续回暖,市场普遍预期美联储将宣布年内第二次加息,预计我国央行将根据内外部经济环境相机抉择,大概率会同步小幅提高逆回购和MLF等公开市场操作利率,导致金融机构通过MLF获得流动性的资金成本进一步抬升。因此,下半年仍有降准空间和必要性。从具体操作看,通过定向降准置换MLF或是最佳的政策选项,这样既可维持货币政策稳健中性的基调,也不会向市场新增基础货币投放。

综上所述,结构性和对冲性将是未来货币政策组合工具的两大方向。结构性主要表现在准备金政策、公开市场操作带有针对性,不会像以前那样“大水漫灌”,而是强调对中小微、绿色、“三农”这些领域的支持;对冲性主要表现在货币政策不是主动宽松,而是在当前宏观审慎大环境下,对季节性等因素影响的对冲,达到“削峰填谷”的效果。因此,预计央行将综合运用短期、中长期等多种政策工具组合,保持流动性充足和市场利率水平稳定;同时,继续采用差别化准备金和差异化的信贷政策,增强服务实体经济的能力。(中新经纬APP)

温彬

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有