对于习惯储蓄的中国人来说,不管是低利率还是负利率这几个字显然都接受不了,但这就是趋势,谁也无法左右,因为我们所处的时代就是低利率已经成为常态,而负利率的脚步也越来越近了。

先看看最新的银行存款利率表▼

我们曾以为银行是茁壮生长的土地,没想到二十年过去了,你却越来越瘦了!仅仅通过银行存储来理财,想跑赢通胀几乎是一件不可能的事,把钱存银行的都哭了!

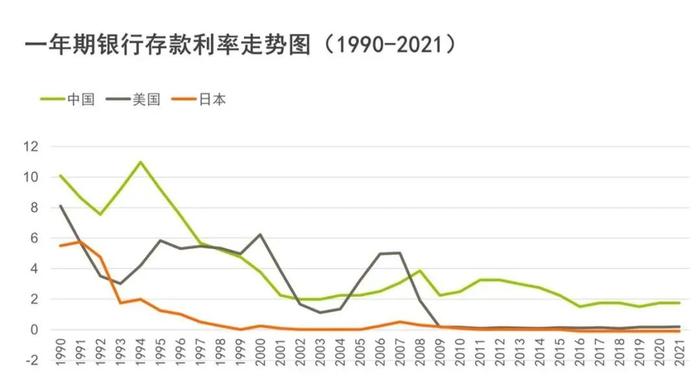

近二十年来,我国利率一路走低的趋势明显,比如,1990年,我国一年期定期存款的基准利率高达10.08%,这档利率到1997年降至5.67%,至2007年末则为4.14%,2011年末为3.50%,而从2015年初为2.75%,2015年10月至今,已降为1.50%并保持不变。期间,存款基础利率虽然随着经济形势变动也有上下双向波动,但总体呈现出的下降趋势十分明显。

举例来看,如按1990年的存款基准利率,100万元人民币存一年产生的利息就能有10万元之多,而按目前的定期利率,同样金额的存款同样存了一年,利息缩水到了仅2万元不到,差别达到5倍多。

个人普遍的感受也确实如此。一直记得,儿时母亲将几乎所有的家庭积蓄存在银行,储蓄虽然不是太多,但存款利息能帮着支付几个孩子的学费、生活费,也算是一项不错的补贴。而放到数十年后的今天,相信普通家庭已经少有把银行存款利息作为一项可观的可支配收入了,银行利息作为一项家庭收入补充,可能仅是安全考虑,至于挣钱就别想了。

低利率也就是说存款利率越来越低了,存款几乎没有太大价值了,那么低利率时代,对我们有什么影响呢?

30年前,你习惯10%的利率

20年前,你习惯6%的利率

今天,你习惯1.75%的利率

未来,0利率甚至负利率时代,你还能习惯吗?

低利率对普通人有什么影响

低利率时代意味着什么?利率下行后,对普通人来说,想要财富保值增值会变得非常困难。

长期低利率意味着未来无风险收益率会很低,你手上的资产,要做好十年二十年后收益非常之低的准备。

换句话讲,10年后想要买款年化收益3%的理财产品,都可能要像汽车牌照摇号那样,完全靠运气了,这并非危言耸听。

举个例子>>

退休后,你每个月想多领1万元,补充社保养老金,一年就是12万,利率和本金的关系是这样的:

利率4%,要存本金:12万/4%=300万;

利率3%,要存本金 :12万/3%=400万;

利率1.5%,要存本金:12万/1.5%=800万;

利率1%,要存本金 :12万/1%=1200万。

这就是说,利率下降3个点,想保证每个月能领到1万块,本金要增加900万!相信很少有人赚钱的速度,能赶上利率下降的速度。比赚取本金更重要的是锁定利率。

低利率投资保险才是明智之举

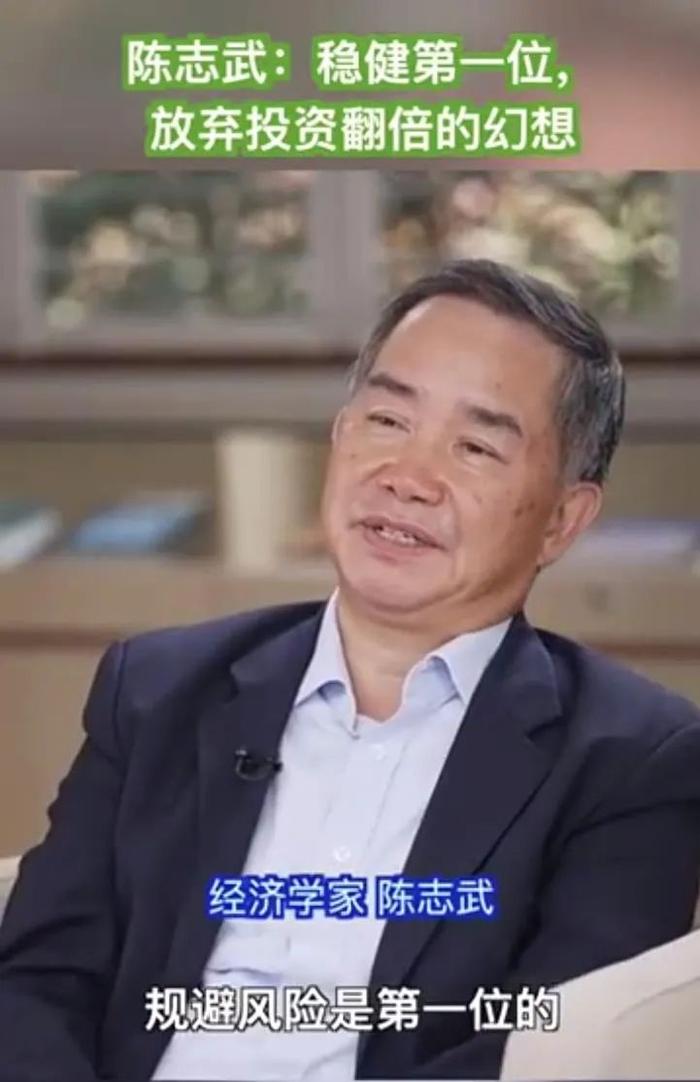

最近凤凰卫视的一个采访视频很火,主持人是凤凰卫视的台柱子吴小莉,采访对象是著名的经济学家陈志武,他是耶鲁大学终身金融学教授,香港大学经济学讲席教授。光粉丝就有千万之多。

吴小莉问了一个大家都感兴趣的问题:当这个世界不确定性大于确定性时,我们该如何选择。

陈志武回答了两点

一、未来5-10年,以保值为主,放弃投资翻倍的幻想

二、规避风险是第一位的,尽量利用好保险产品,安排自己家庭的投资理财组合。

在当今经济新常态下,人们的财富管理理念也正在悄悄地发生着改变,闲置资产正在从房地产市场流向金融理财工具、保险正在变成家庭财富保障的必备选择。

财富积累对理财工具的要求有三共同的特点:安全性、收益性、稳定性。而同时满足这三个条件的也只有保险了。

央视财经也曾提醒过:利率往下走,我建议大家应该早点去买保险,因为保险它的定价是,市场利率越低,基本上保障是越来越贵。保险公司是特殊的银行,是真正“存钱”的地方;而普通的银行只是“放钱”的地方,买保险就是买倍数,在无形之中放大了你的资产。

视频请戳

在巴菲特的投资理念中,安全是投资的第一要义,保证投资安全,注意规避风险,保住本金始终贯穿巴菲特投资生涯的始终,他曾经就说过:

保险是最有价值投资,它不会让你一下子赚很多钱,但能管住现在的钱,挣到将来的钱,保证一辈子都有钱。

增额终身寿为啥被疯抢

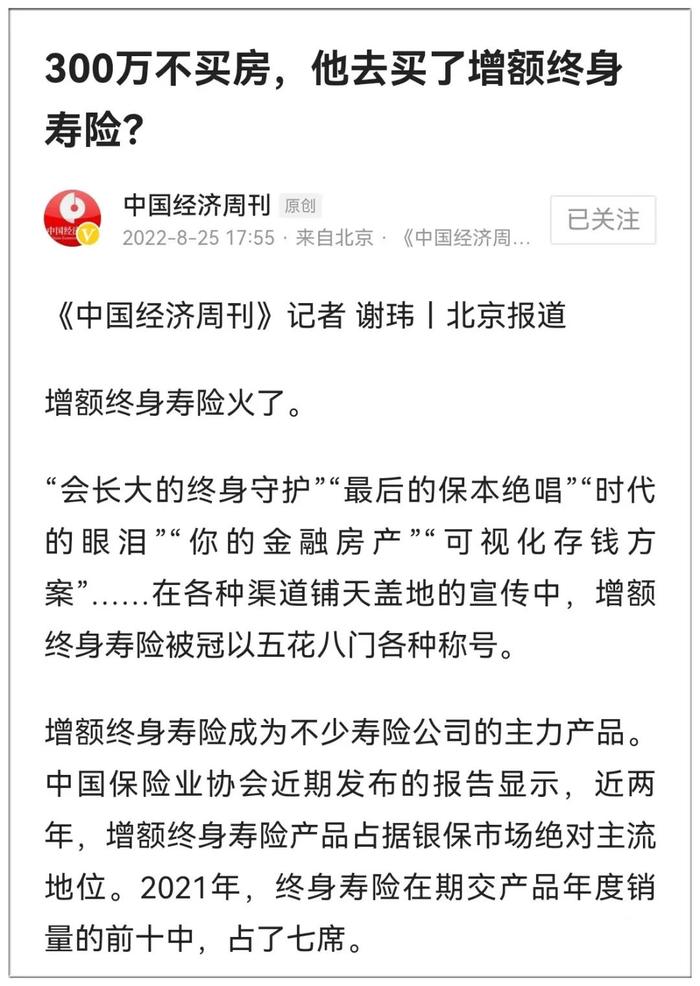

最近《中国经济周刊》的一篇文章引起了很多人对增额终身寿的关注:

300万不买房,他去买了增额终身寿险?

文章指出:增额终身寿险成为不少寿险公司的主力产品。中国保险业协会近期发布的报告显示,近两年,增额终身寿险产品占据银保市场绝对主流地位。2021年,终身寿险在期交产品年度销量的前十中,占了七席。

一、增额终身寿险是什么?

作为寿险的一个类别,增额终身寿最主要的优势在于“增额”,即在缴纳的保费维持恒定的条件下,保单的保额却能够随着时间不断增长,也就是说你拥有保单的时间越长,有效的保额就越高。此外,增额终身寿的现金价值很高,如果遇到急需用钱的情况,可以通过减保的方式取一部分钱出来使用。

简而言之,增额终身寿险就是保额和现金价值能够终身增长的寿险,有寿险的基本特性的同时,既能保人,又能保钱,是一个包含身故保障及储蓄账户的保险。客户可以把钱放在里面以固定利率增长,需要用钱的时候再领取。

二、增额终身寿险的优势在哪里?

1、锁定终身利率,实现财富稳健增值

增额终身寿的保额会按照3.5%的复利逐年递增,现金价值也会越来越高。(注:具体以产品为准)当前银行三年期存款利率只有2.75%,余额宝更低。而增额终身寿能够终身锁定利率,白纸黑字写在合同上,无论市场如何变化都不用担心,起到有效防范利率下行风险的作用。

并且,3.5%是“复利”。爱因斯坦曾把复利形容成世界第八大奇迹。短期来看,复利的优势可能并不明显,但是把时间拉长,你就会发现它的“威力”有多大。复利3.5%,30年,相当于单利6.02%;50年,相当于单利9.17%。中长期来看,是非常非常可观的!

2、资金支取灵活,支持减保和保单贷款

增额终身寿具有很高的现金价值,这类产品大多在交费期结束后,现金价值就已经超过所交保费了。这个时候,我们可以用通过减保取现的功能灵活支取部分的现金价值,剩余资金留存账户继续增值。

另外,增额终身寿险的保单现金价值高,如果不想减保,可以通过“保单贷款”解决资金周转的问题。保单持有时间越长,保单的现金价值越高,可贷数目也会越来越高。

3、可以解决财富传承问题

如果大家只从收益率上面来看待增额终身寿,对产品来说,太不公平了。它明明低调内敛,强制储蓄的好手,给孩子存教育金或者婚嫁金的超级帮手,还能够成为女孩子自己掌握的小金库。增额终身寿由于保额逐年递增的特点,相比于传统终身寿险,它的长期储蓄及理财功能更为明显。

并且,很多人买了增额终身寿,等自己年老身故后,财富能实现传承。增额终身寿险投保时可以通过保险合同约定把钱留给指定受益人。也就是说,当被保险人身故时,保单的受益人可以按照合同约定领取保险金,且不会有其他费用消耗或者归属的问题。

除此之外,如果父母做投保人给孩子买增额终身寿,可以视为父母对孩子的赠与,当作婚前财产,起到一种婚姻财富和风险规避的功能。

这就是增额终身寿的财富传承功能,保单利益可以按照投保人的意愿进行传承,这样可以避免财产传承中的家庭纠纷,低成本完成财富传承。

增额终寿险简单理解就是:时间+复利+稳健+增长!

由此可见,增额终身寿适合大多数人!不管是稳健理财,还是财富传承,又或是自己的养老规划、孩子的教育金婚嫁金,都可以。因为,增额终身寿险最大的特点就是“确定”二字,灵活性也比较高,是用确定的钱、确定的赔付条件,赔给确定的人,将财富的控制权牢牢掌握在手里。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有