请大家不要忽视了一个现象,就是投资策略,港股先行(先于A股)。

现代牧业,港股通标的,180亿市值,动态市盈率37倍PE,三个月时间股价翻了3倍。

(一)原奶涨价和上下游协同

整个乳制品行业中,产业链可分为上游原奶生产、中下游乳制品价格和销售两部分,前者具有很明显的周期属性,例如现代牧业和西部牧业。后者则是消费品属性,例如伊利股份、蒙牛乳业、新希望乳业。

目前全产业链处于升级阶段,上游主要是原奶生产核心部门牧场的规模化、高科技化、高效化。中游主要是通过对原奶进行不同的加工、处理工艺拓宽产品品类,并不断升级工艺提升产品质量。

从中游主要乳制品的生产工艺来看,无论是饮用奶、酸奶、全脂及脱脂奶粉还是其他乳制品的生产工艺,都必须得通过采购原奶实现产品的批量生产。原奶是下游产业链的一切源头,下游乳企依赖上游牧场的原奶供应。

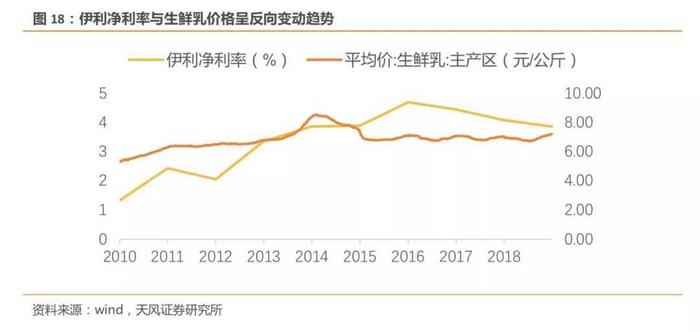

从上图中可以看到,$伊利股份(SH600887)$的净利率水平和主产区原奶的平均价格明显成反比趋势,这也意味着原奶价格的波动与上游乳企的盈利水平息息相关。

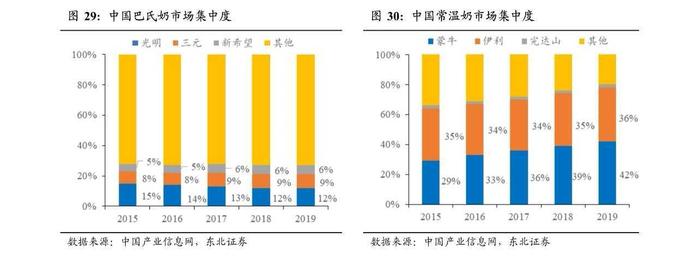

从乳业的盈利模式来分析,伊利股份和蒙牛乳业是中国常温奶🔝2,新希望乳业却是中国巴氏奶🔝3之一。

巴氏奶和低温酸奶增速>常温奶,这种增速源于普罗大众对于低温奶的营养价值认同,带来的是饮用量的增长。

常温奶的增速更多是依靠高端奶在市场份额的提升,而不是简单依靠饮用量的增长。

与2013年~2014年情形有所不同,高端奶通常对于原奶价格并不敏感。

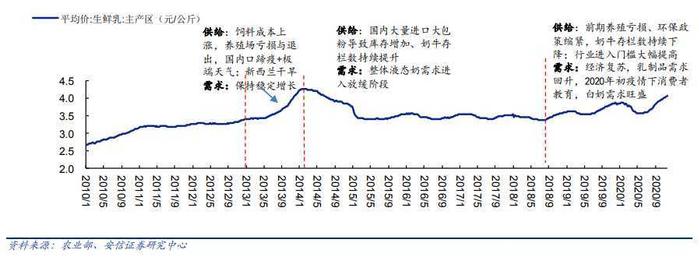

既然如此,根据2013年~2014年的历史经验,生鲜乳(原奶)涨价,可能导致乳企同步涨价,乳企利润大幅增长。从2020年夏季开启的原奶上涨形势来看,乳企的原奶自给率越高,(非高端常温奶)利润弹性肯定越大。

在这一点上,新希望乳业$新乳业(SZ002946)$可能会表现得更为充分。

蒙牛乳业、新希望乳业分列现代牧业第一大股东和第二大股东。

2019年7月,新希望乳业通过其全资子公司GGG Holdings Limited间接控股9.28%,成为第二大股东。蒙牛自投资现代牧业以来一直是第一大股东,截止目前,蒙牛控股比例为58.15%。

同时,新希望乳业成为现代牧业第二大股东的背景下,公司倾向于向两家乳企稳定供应奶源。

2020年8月,新希望乳业收购宁夏寰美乳业发展有限公司100%股份。

新希望乳业通过两次收购,提升了原奶自给率从25%→50%。

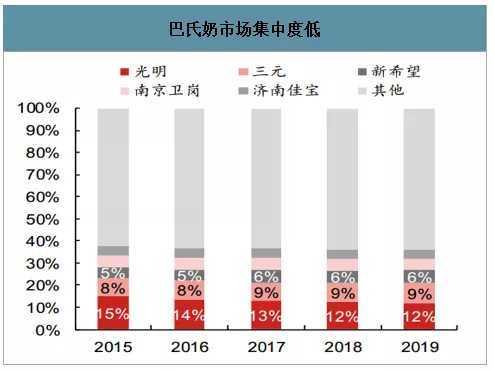

由于新希望乳业也是巴氏奶TOP3之一,巴氏奶是低温奶,奶源地与乳企的生产基地不能相距甚远。

上图是现代牧业的牧场与工厂分布图,除了新希望乳业子公司——湖南南山和安徽白帝,其余的乳业子公司生产基地与现代牧业牧场分布比较吻合,具备协同效应。

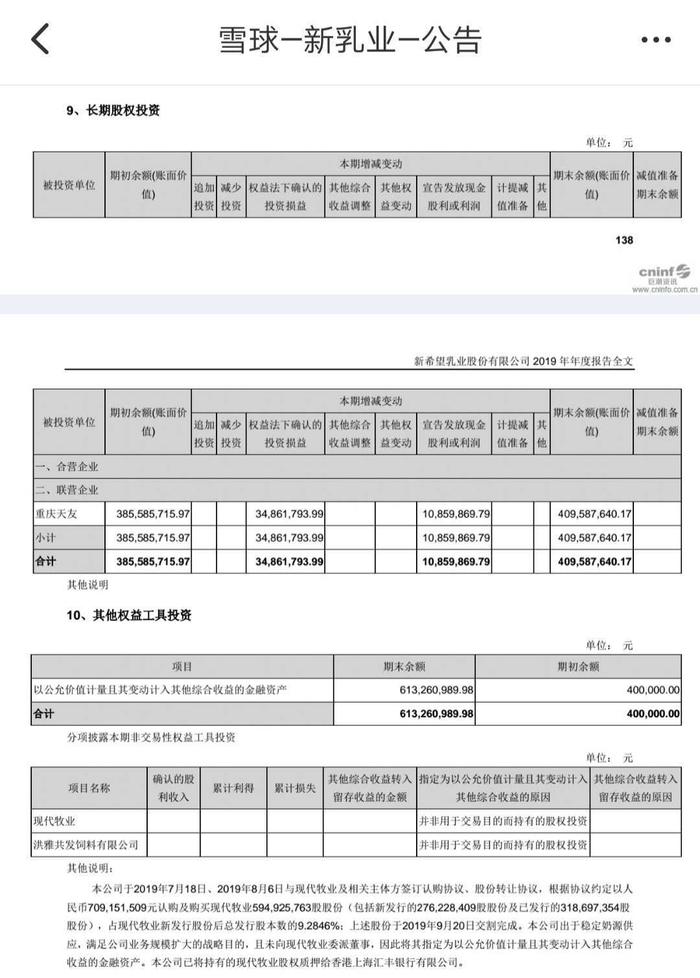

(二)长期股权投资和公允价值的变动

新希望乳业在《2019年报告》中指出,长期股权投资持有重庆天友乳业47.22%,由于持有股份比例>20%,即使重庆天友乳业IPO上市,也不能计入利润增长。

新希望乳业持有的现代牧业却不同,只持有9.28%股权,持有股份比例<20%,按照公允价值估值。

2019年新希望乳业以1.2元RMB买入的现代牧业股份,已经在2020年底上升到了1.93港币(最高3.10港币)。

预测2020年财报,将因为现代牧业公允价值增加,带来>5亿元RMB的投资利润增长。

新希望乳业动态市盈率将下降到23PE。

(三)为什么不买燕塘乳业?

伊利股份虽然是乳企龙头老大,但是赢家通吃法则,在低温奶领域失效。

$燕塘乳业(SZ002732)$也是如此。表面上32PE估值很低,却没有市场前景想象力空间。

综上所述,新希望乳业可能是下一个消费投资首选对象。

作者:斛芸贞谈医论股链接:https://xueqiu.com/9956679466/169760845来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有