又能领钱了!2021年度 个人所得税手续费退付开始,办理截止时间为2021年3月30日,逾期未办理将视同自动放弃,没有申请的单位要抓紧啦!

一、基本规定

(1)根据《个人所得税法》(2018年版)第十七条规定:对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

注:该条沿用了《个人所得税法》(2011年版)的第十一条,未作修订。

(2)因“三代”单位和个人自己的原因,3年不到税务机关领取“三代”税款手续费的,税务机关将停止支付手续费。

根据个人所得税法规定,对扣缴义务人按照所扣缴的税款,付给百分之二的手续费。

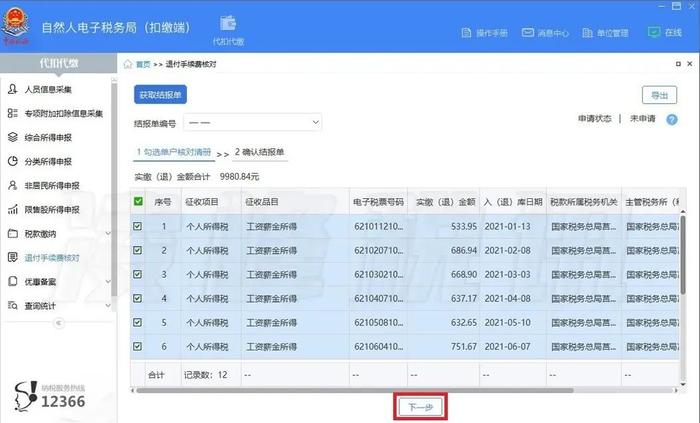

自2022年1月1日至3月30日,扣缴单位可通过自然人电子税务局(扣缴端)“退付手续费核对”模块申请办理2021年度个人所得税扣缴手续费退付。

具体操作步骤如下

登录扣缴端后,在“代扣代缴”界面,点击左侧菜单“退付手续费核对”

进入“退付手续费核对”界面,系统自动弹出“确认信息”提示框,点击【确定】,系统自动带出单户核对清册

核对2021年度扣缴税款信息,核对无误后,点击【下一步】

查看并确认结报单,点击【申请退库】

系统弹出“代扣代缴手续费退费申请”,查看申请手续费金额,选择“开户银行”、“银行账号”,点击【提交】。提示信息“确认成功”弹框,点击【确定】。完成后系统将推送至税务机关及国库审核,审核通过后,申请的手续费将退到扣缴义务人办理退付手续费时选择的银行账户内

申请时间截至3月30日,请您尽快办理哦!

二、会计处理

企业过去比较普遍的有三种做法:

1.收到手续费返还时记入“其他应付款”项目,然后私自或报领导审批同意后,将钱取出奖励给财务人员(或进入小金库),一进一出,账就做平了,通常也不缴税。 理由是认为税务机关给办税人员的奖励,所以钱应该给到办税人员。(当然,办税人员已经在单位拿过工资和奖金了,也不应独吞,所以,见者有份,由领导酌情分配给相关人员,有钱拿,大家皆大欢喜,哈哈!)

2.冲减“管理费用”项目,认为企业办税人员承担了代扣代缴义务,这些人员的薪酬工资是企业承担,产生了“管理费用”,税务机关返还的手续费,应该冲减这块费用。

3.记入“其他收益”或“营业外收入”项目,认为该手续费是一项政府补助收入;

以上各种做法,前面两种是不可取的。

企业取得的 个税手续费返还,是因为企业主体在税法上承担了个税代扣代缴义务,是企业获得的一项收入,它并非给办税人员的,因为扣缴义务主体是企业,返还对象也是企业,不是企业具体员工; 企业办税人员付出的劳动,企业已经按照薪酬制度和劳动合同的规定,支付了相应报酬。

在会计处理方面:

执行《企业会计准则》的话,财政部会计司2018年9月7日发布的《关于2018年度一般企业财务报表格式有关问题的解读》中明确指出:企业作为个人所得税的扣缴义务人,根据《中华人民共和国个人所得税法》收到的扣缴税款手续费,应作为其他与日常活动相关的项目在利润表的“其他收益”项目中填列。

企业财务报表的列报项目因此发生变更的,应当按照《企业会计准则第30号——财务报表列报》等的相关规定,对可比期间的比较数据进行调整。

执行《小企业会计准则》的话,由于小企业会计报表没有其他收益项目,报表项目列入“营业收入” 。

财政部会计司答(2021-11-1):

执行《小企业会计准则》的企业作为个人所得税的扣缴义务人,根据《中华人民共和国个人所得税法》收到的扣缴税款手续费,应当计入“其他收益”科目,在利润表“营业收入”项目中反映。

二、增值税——原则上要缴,征管实践中很多税局也是要求缴纳

原则上应缴纳增值税,国家税务总局12366纳税服务平台2017年01月17日答疑,是“按照目前营改增政策相关规定,纳税人代扣代缴个人所得税取得的手续费收入应属于增值税征税范围,应缴纳增值税。”

据财税〔2016〕36号文件,代扣代缴个人所得税的手续费返还应按照“商务辅助服务—经纪代理服务”缴纳增值税:

(1)一般纳税人:按照适用税率6%计算销项税额,可以按规定抵扣进项税额;

(2)小规模纳税人:按照适用征收率3%缴纳增值税。

三、企业所得税

根据《中华人民共和国企业所得税法》(中华人民共和国主席令第63号)第二条规定,企业以货币形式和非货币形式从各种来源取得的收入,为收入总额。不管将返还手续费作为提供服务的收入,还是视作政府给予的补助,都是要计入企业所得税纳税所得。

因此,代扣代缴的个人所得税手续费返还属于上述文件规定的征收范围,要计入企业所得税的收入总额中。如果代扣代缴个人所得税手续费用用于奖励办税人员的,则奖励费用也允许税前扣除的。

四、个人所得税

企业将税务机关返还的手续费奖励(或发放)给财务人员或办税人员,是否能免缴个人所得税?

目前有两种观点,过去的主流观点是免缴,现在各地税局机关答复不一,但多数认为是不免,认为并入工资薪金。

笔者倾向的观点是不能,应并入工资薪金!

可以参考的文件有两个:

1)、《财政部国家税务总局关于个人所得税若干政策问题的通知》(财税字[1994]20号)“二、下列所得,暂免征收个人所得税:(五)个人办理代扣代缴税款手续,按规定取得的扣缴手续费。”

2)、《国家税务总局关于代扣代缴储蓄存款利息所得个人所得税手续费收入征免税问题的通知》(国税发[2001]31号)第二条规定,储蓄机构内从事代扣代缴工作的办税人员取得的扣缴利息税手续费所得免征个人所得税。

过去的征管实践中,很多地方税局以及企业认为,根据财税字[1994]20号文的精神,如果手续费是奖励给办税人员,则可免交个人所得税;给非办税人员,则要交个人所得税。

但实际上,企业代扣代缴个税时,扣缴义务主体是企业,不是办税人员个人办理的,只是具体办理时企业委派办税人员去办理的,因此,[1994]20号文的免税规定,是针对个人作为扣缴义务人时,取得的扣缴手续费可免个人所得税。因此,将扣缴手续费无论是奖励给办税或非办税人员时,和其他正常发放的奖金一样,合并申报个人所得税。

北京市税务局北京12366纳税服务平台

个人所得税热点问题(2018年10月)

问:扣缴单位收到主管税务机关返还的手续费,将部分手续费奖励给财务人员或申报人员,是否合并被奖励人员当月工资、薪金所得?

答:根据《财政部 国家税务总局 中国人民银行关于进一步加强代扣代收代征税款手续费管理的通知》规定,“三代”单位取得手续费收入应单独核算并计入本单位收入,用于“三代”管理支出,也可以适当奖励相关工作人员。根据《中华人民共和国个人所得税法实施条例》第八条,工资、薪金所得,是指个人因任职或者受雇而取得的工资、薪金、奖金、年终加薪、劳动分红、津贴、补贴以及与任职或者受雇有关的其他所得。财务人员获得来自于任职单位的手续费奖励属于取得与任职受雇有关的收入,应合并当月工资、薪金所得申报缴纳个人所得税。

江苏省税务局答复:

根据《财政部 国家税务总局关于个人所得税若干政策问题的通知》((1994)财税字第20号)规定:

“二、下列所得,暂免征收个人所得税……(五)个人办理代扣代缴税款手续,按规定取得的扣缴手续费。”

依据上述规定,个人办理代扣代缴税款手续,按规定取得的扣缴手续费暂免征收个人所得税。

河南省税务局答复:

根据《中华人民共和国个人所得税法实施条例》(国令第707号)、《财政部 国家税务总局关于个人所得税若干政策问题的通知》(财税字〔1994〕20号)相关文件规定:个人办理代扣代缴税款手续,按规定取得的扣缴手续费,暂免征收个人所得税。

但是,单位代扣代缴个人所得税所取得的手续费,将部分手续费直接支付给本公司从事该项工作的办税人员或其它人员,并不属于财税字〔1994〕20号规定暂免征收个人所得税的情形,不可免征个人所得税,需要并入工资薪金计算缴纳个人所得税。

河北省税务局答复:

如果扣缴义务人是个人,个人取得的个税手续费返还可按照文件规定享受免税。

如果扣缴义务人是单位,单位将取得的个税手续费返还支付给本单位的办税人员或其他人员,不属于财税字(1994)第20号规定,不可免征个人所得税,需要并入工资薪金计算纳税。

山东省税务局答复:

代扣代缴手续费返还用于奖励办税人员需要合并工资薪金缴纳个人所得税。

个税手续费返还奖励财务人员计税问题

留言时间:2020-09-17

扣缴义务人用返还的个税手续费奖励财务人员、经办人员是否需要申报缴纳个税问题,根据(1994)财税字第20号规定:“二、下列所得,暂免征收个人所得税 (五)个人办理代扣代缴税款手续,按规定取得的扣缴手续费。”,但此项规定,仅仅是指个人办理代扣代缴取得的手续费,并不包括扣缴义务人用手续费奖励个税申报人员的情况,各地区对此项问题答复不一,存在争议,希望予以准确答复。

国家税务总局安徽省税务局12366纳税服务中心答复:

您好!您提交的问题已收悉,现针对您所提供的信息回复如下:

根据国家税务总局公告2018年第61号规定:“第十七条 对扣缴义务人按照规定扣缴的税款,按年付给百分之二的手续费。不包括税务机关、司法机关等查补或者责令补扣的税款。扣缴义务人领取的扣缴手续费可用于提升办税能力、奖励办税人员。”

因此,对于扣缴义务人将取得的手续费返还奖励给办税人员的情况,可参照(1994)财税字第20号文件的规定享受个人所得税免征优惠。

感谢您的咨询!上述回复仅供参考,若您对此仍有疑问,请联系12366或主管税务机关。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有