预制菜风口下,还有多少企业在争先恐后欲分一杯羹?

来源 | 经理人传媒旗下《经理人》杂志

全媒体记者/何雯雯

来源/官网

2021年4月,“预制菜第一股”味知香登陆A股,让更多人看到了预制菜市场未来的想象空间。随着预制菜行业红利的显现,越来越多企业和资本竞相入局。做餐饮的西贝、海底捞,做生鲜的盒马、叮咚买菜等,纷纷推出相关的产品,就连做咖啡的瑞幸,其创始人陆正耀也踏入了预制菜赛道,推出“舌尖工坊”项目……

预制菜赛道火热之下,各方资本都在蠢蠢欲动。成立于2006年的鲜美来食品股份有限公司(下称“鲜美来”),目前正在冲刺水产预制菜第一股。

据证监会披露,去年11月29日,鲜美来递交了招股书,拟在上交所主板上市,今年4月,鲜美来又更新了招股书。据招股书介绍,鲜美来的主营业务是水产品预制菜的研发、生产和销售。

不过,想要冲刺水产预制菜第一股的鲜美来,目前仍有诸多问题待解。

经营活动产生的现金流量净额由正转负

招股书显示,2019年至2021年,鲜美来的营业收入分别为9.11亿元、8.50亿元、9.15亿元,净利润分别为0.90亿元、0.90亿元、0.81亿元,扣非归母净利润分别为0.82亿元、0.87亿元、0.72亿元。2021年,鲜美来的营收规模较2020年有所增长,不过净利润却下出现了下滑,同比下降了10%,扣非归母净利润则下降了17%。

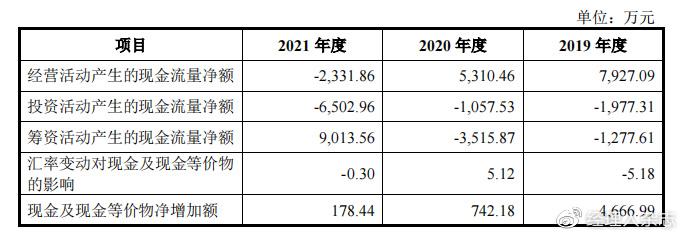

值得注意的是,报告期内,鲜美来的经营活动产生的现金流量净额不断下降,2019年为7927.09万元,2020年同比减少2616.63万元至5310.46万元,而2021年经营活动产生的现金流量净额直接由正转负,净流出了2331.86万元。

对此,鲜美来解释,由于春节备货季提前(2022年春节为2月初,而2021年春节为2月中旬),公司根据市场情况在2021年下半年提前采购、储备了大量原材料,支付的采购货款增多,因此2021年经营活动产生的现金流量净额为负。

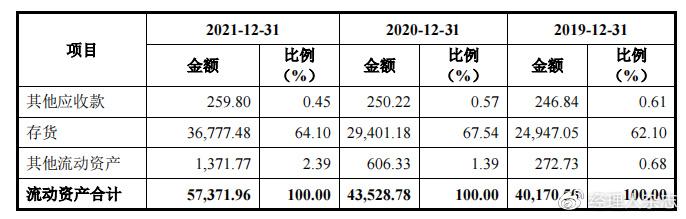

从存货来看,基于水产品加工行业的特殊性,鲜美来的存货一直都很高。其存货主要为原材料和库存商品。原材料主要为冻鲜虾仁(包括外购和通过冰鲜虾生产而来)、冻鲜去头虾和生鱼片等;库存商品主要为虾滑、虾仁和生鱼片等产成品。报告期内,鲜美来的存货账面价值分别为2.50亿元、2.94亿元、3.68亿元,占流动资产比例为62.10%、67.54%、64.10%。

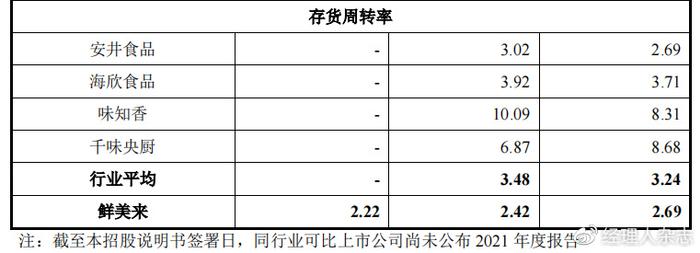

存货是鲜美来的主要经营资产,因此,只要存货周转快,那说明公司的经营效果还是不错的。不过,报告期内,鲜美来的存货周转率不断下降,并从2019年的2.69次/年下降到2020年的2.42次/年,2021年再次下降到2.22次/年。

在同行可比上市公司中,味知香和千味央厨的存货周转率十分高,2019年分别为8.31次/年、8.68次/年;2020年为10.09次/年、6.87次/年,安井食品和海欣食品则稍低些。2019年至2020年行业存货周转率平均水平为3.24次/年、3.48次/年。

由此可见,鲜美来的存货周转率远远不及同行的平均水平。而鲜美来居高不下的存货,如果因周转不及时或产品滞销,将导致大幅计提跌价风险,这会给企业的经营带来致命的一击。

不仅是存货高,鲜美来对单一产品的依赖度极高。从主营业务的营收结构来看,鲜美来的营收以虾滑、虾仁、生鱼片三大类产品的营收为主,这三大类产品的收入占到主营业务的90%以上,其中虾滑则占了大部分。2019年至2021年,虾滑的营收为3.80亿元、4.03亿元、5.10亿元,占主营业务的比例为41.79%、47.87%、56.22%,不难看出,虾滑对公司的营收贡献最大,所占比例逐年提升。

但是从毛利率来看,鲜美来虾滑的毛利率并不稳定,2019年至2021年,虾滑的毛利率为22.58%、23.41%、20.83%,其中2021年同比下降了2.58个百分点,公司的主营业务毛利率分别为21.08%、23.51%、20.76%,同样也在2021年出现下降。

一方面,鲜美来的存货居高不下,并且还因大量采购囤货,造成了2021年经营活动产生的现金流量净额由正转负。而另一方面,贡献公司大部分收入的虾滑,其毛利率的下降,对鲜美来而言,无疑是“雪上加霜”。

创收能力的下降,单一产品依赖的风险,鲜美来IPO,想要打动资本市场,目前要解决的难题并不少。

IPO前大手笔分红,实控人郭氏父子套现6279万元

鲜美来主营业务和主要产品虾滑毛利率的下降,除了原材料价格上涨的原因外,是否还存在产品的竞争力不足的问题呢?但是从研发来看,鲜美来似乎并不打算从研发上提升公司产品的竞争力。

2019年至2021年,鲜美来的研发费用为52.62万元、69.51万元、148.52万元,占营收比例为0.06%、0.08%、0.16%。总体来看,鲜美来的产品研发投入比较低,这在竞争激烈的预制菜行业,显然没有什么优势。

在研发上费用投入低,但是在股利分配上,鲜美来却很大方。2018年至2021年,鲜美来分别派发现金股利570万、1140万、3000万和3000万,累计进行股利分配7710万元。

值得注意的是,从股权结构来看,鲜美来实控人为郭海滨和郭定棋,郭定棋系郭海滨之父。郭海滨直接持股比例为18.28%,通过浙江颐丰间接持股比例为57.00%,郭定棋则直接持股比例为6.16%,父子二人合计持股比例为81.44%。也就是说,IPO前,鲜美来7710万元的现金分红里,八成以上的分红实际是落入郭氏父子囊中。

而鲜美来此次IPO,募集资金用途中,有1.4亿元是计划用于补充流动资金,目的是为缓解公司资金压力。

既然公司有资金压力,那为什么还要在IPO前大举分红呢,这显然有些自相矛盾。对此,《经理人》杂志全媒体致函鲜美来,但截至发稿,未获得回复。

供货渠道不稳定,食品抽检多次不合格

除了IPO前大手笔分红外,值得投资者注意的是,鲜美来存在着较大的食品安全问题。

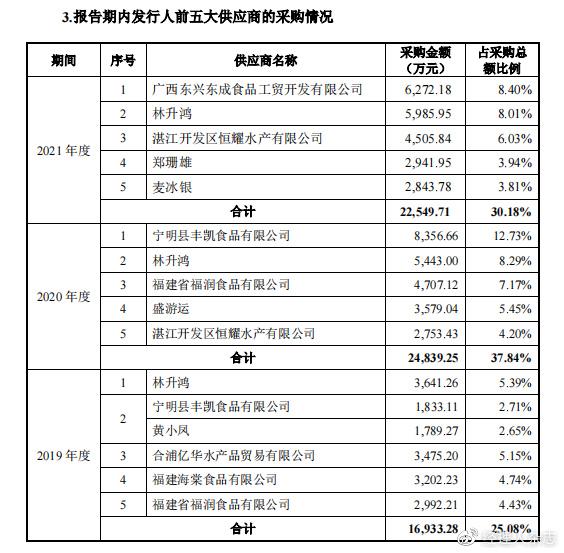

一方面,在原材料供应上,鲜美来前五大供应商频繁变换,且多为自然人。报告期内,除林升鸿外,黄小凤、盛游运、麦冰银等供应商都是第一次出现在前五大供应商名单里,且第一次合作就是千万级别的采购金额。

除此之外,其他供应商也存在诸多问题。例如2019年的供应商合浦亿华水产品贸易有限公司(以下简称合浦亿华),据天眼查显示,合浦亿华是一家员工人数少于50人的小微企业,参保人数仅为5人,其成立于2018年9月。也就是说,合浦亿华刚成立不久,就成为鲜美来2019年的第三大供应商,且当年鲜美来的采购金额为3475.20万元,占采购总额比例为5.15%。而之后,在前五大供应商名单中,就再也不见合浦亿华身影。

还有同年的第四大供应商福建海棠食品有限公司,企查查显示,其在2019年6月因违反生产经营致病性微生物、农药残留、兽药残留、重金属、污染物质以及其他危害人体健康的物质含量超过食品安全标准限量的食品,被诏安县市场监督管理局罚款5.30万元。

还有2021年的第一大供应商,广西东兴东成食品工贸开发有限公司,也曾因工作生产等问题受到行政处罚。

从鲜美来的前五大供应商来看,大部分合作企业都经不起推敲。报告期内,向自然人供应商采购上亿元,和刚成立不久的小微企业做“一次性买卖”等,这体现出鲜美来在选择供应商上的不严谨。供货渠道的不稳定,原材料来源的把控不严,这都将导致在食品质量上,也会存在着较大的安全隐患。

另一方面,据2021年鲜美来披露的招股书显示,在报告期内,鲜美来就曾多次受到过食药监处罚和质监处罚。不过在今年更新的招股书中,鲜美来却把该部分内容删掉了。

据招股书显示,2018年3月,因公司销售给吉林市大润发等商超的部分鱼排产品,在其产品外包装上突出标注“儿童鱼排”,被吉林省工商行政管理局昌邑分局处罚5万元罚款。同年4月,鲜美来又被食药监主管部门认定存在标签不符合食品安全标准的违法行为并给予处罚,还被北海市质量技术监督局执法人员在现场检查过程中,抽检了公司于2018年2月28日生产的部分200g抽肠虾仁产品,经检测后认定净含量不合格并给予处罚。

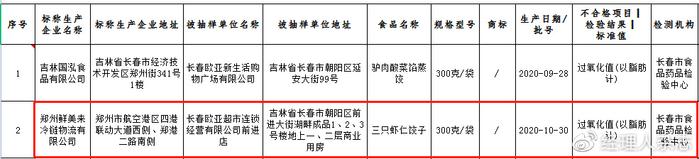

2021年10月,吉林省长春市市监督局抽检100批次食品,其中2个批次速冻食品不合格,鲜美来又居其一,理由是“检出不合格项目过氧化值”。

据长春市市场监督管理局对不合格检验项目的科普,长期食用过氧化值超标的食物,会破坏细胞膜结构,导致胃癌、肝癌、动脉硬化、心肌梗塞、脱发和体重减轻等。

供应商的质量或多或少会影响公司采购原材料的质量,针对对供应商的审核流程、标准,以及食品抽检多次不合格等问题,《经理人》杂志全媒体致函鲜美来,但截至发稿,未获得回复。

食品安全无小事,想要打动投资者,首先就要先取得消费者的信赖。多次食品抽检都不合格,以及供货渠道的不稳定,对于想要成为水产预制菜第一股的鲜美来而言,还需要在食品监管上多下功夫。此外,想要IPO的鲜美来,面对存货高、存货周转率下滑,以及盈利能力下降等的风险,显然还有许多难题要解决。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有