【政 策 依 据】

《财政部 税务总局关于延续实施全年一次性奖金等 个人所得税优惠政策的公告》财政部 税务总局公告2021年第42号

【计 算 方 法】

☞并入综合所得

应纳税额=应纳税所得额×适用税率-速算扣除数

应纳税所得额=年收入(含全年一次性奖金收入)-减除费用-附加扣除-专项附加扣除-其他扣除

个人所得税综合所得适用税率(表1)

☞不并入综合所得

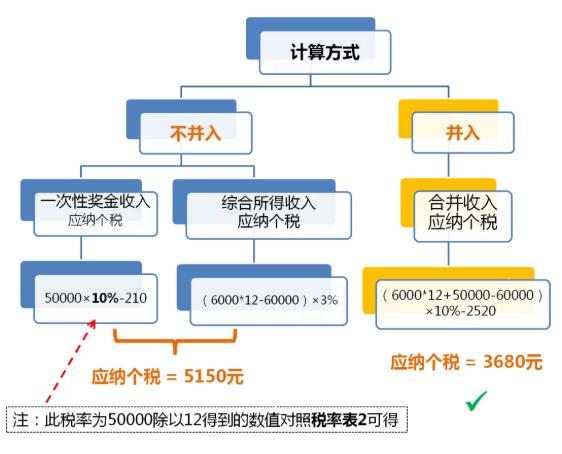

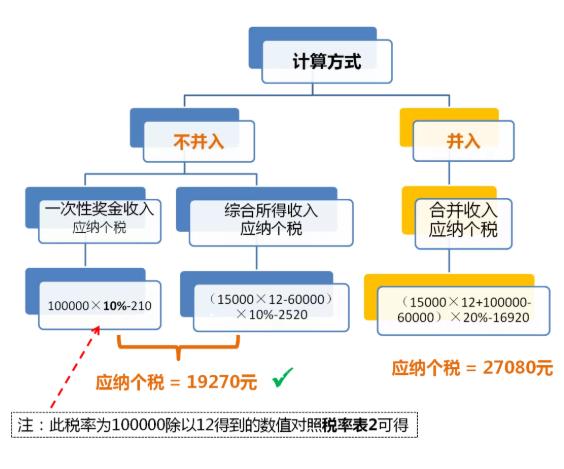

合计应纳税额 = 综合所得收入应纳税额 + 全年一次性奖金收入应纳税额

综合所得收入应纳税额= (综合所得收入-减除费用-附加扣除-专项附加扣除-其他扣除) × 适用税率 - 速算扣除数

适用税率:综合所得适用税率(见表1)

全年一次性奖金收入应纳税额=全年一次性奖金收入×适用税率-速算扣除数

适用税率:以全年一次性奖金收入除以12个月得到的数额对照月度税率表(见表2)确定。

按月换算后的税率表(表2)

【案 例 分 析】

1、公司小王每月工资6000元,全年一次性奖励为50000元,无其他扣除。那么,根据上述计算方法,是否并入综合所得税计税得出以下结果:

2、公司老李每月工资15000元,全年一次性奖励为100000元,无其他扣除。那么,根据上述计算方法,是否并入综合所得税计税得出以下结果:

头条号入驻

正保会计网校

中华会计网校(www.chinaacc.com)是正保远程教育旗下品牌网站。网校成立十七年,师资力量雄厚、课件技术领先、教学

财经自媒体联盟 更多自媒体作者

今日推荐

优秀作者

看点月榜

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

Copyright © 1996-2019 SINA Corporation

All Rights Reserved 新浪公司 版权所有

All Rights Reserved 新浪公司 版权所有