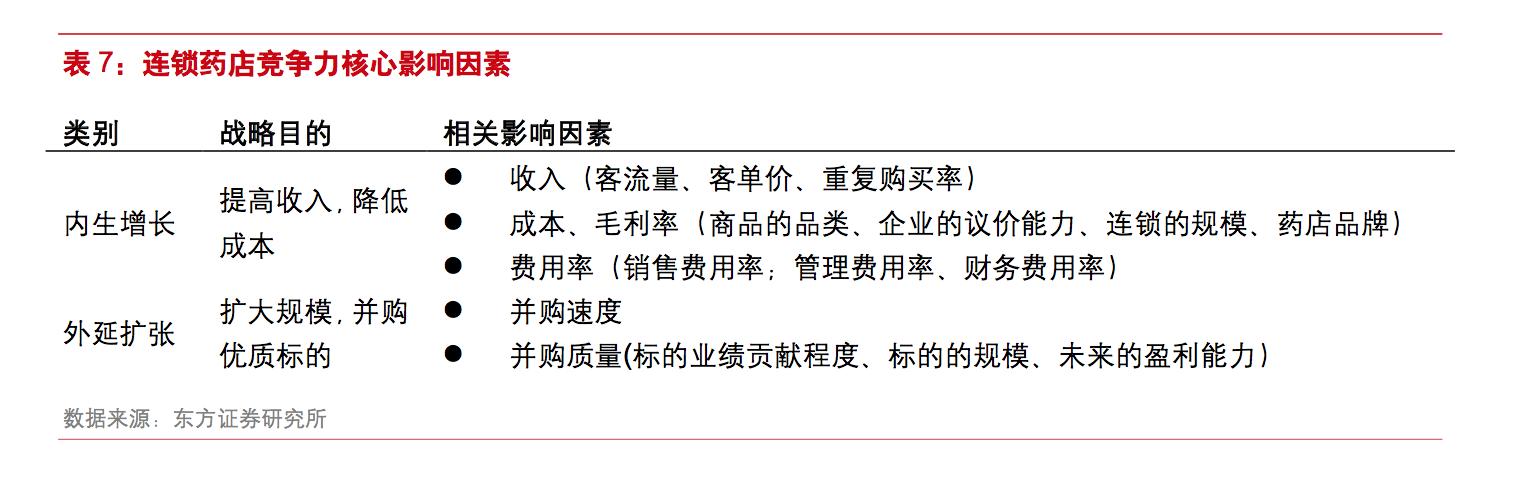

为了判断不同零售连锁药店的竞争力,我们以影响企业“内生增长”和“外延扩张”的相关因素作 为依据,对不同连锁药店企业的未来进行分析预测。

影响企业“内生增长”的相关因素维持并提高已有店面的盈利能力是影响企业“内生增长”的重要因素。我们将门店的收入、成本、毛利率和费用率作为判断企业“内生增长”水平的评价指标。毛利率和费用率作为判断企业“内生增长”水平的评价指标。

行业深度研究报告下载:乐晴智库网站 www.767stock.com

在收入方面,我们从门店的客流量、客单价和复购率三个角度分析:影响客流量的主要因素为药店 所处的区域位置以及是否具备医保报销资格;客单价主要取决与药店是否具备医保报销资格,另外 也受当地经济发展水平的影响;影响复购率的主要因素为药店会员的比例、药店对会员的管理能力 以及药店的差异化服务水平。

在成本、毛利率方面,企业可以扩大自身规模,提高品牌影响力,进而提高自身议价能力,降低成 本,提高毛利率。另一方面,企业还可以通过与药品生产厂家共建品牌,以获得较低的进货价格, 提高毛利率。在费用率的控制上,由于销售费用为药店行业的主要费用,我们以“人效”和“坪效” 两个因素作为判断企业销售费用控制水平的依据。

乐晴智库,行业深度研究(微信公众号:乐晴智库)

提高收入

1、区域地段的选择:国大药房和老百姓院边店区位因素更佳

药店企业在选择门店地理位置时主要考虑两方面因素:1、地点是否为商业区。商业区人流量较高, 随之带来的客流量也相对较高;2、药店是否靠近医院。医院周边患者较多,药店可承接较多外流 处方。我们以益丰药房的粤海大药房和老百姓的北大街店为例:

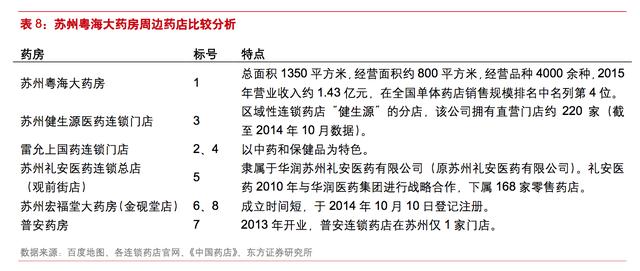

粤海大药房——

2015 年 8 月 15 日,益丰药房以 7440 万元收购苏州粤海 100%股权。苏州粤海是一家自营的药品 零售药店,经营面积达 1350m2,经营药品约 4000 余种。2015 年,苏州粤海销售额达 1.43 亿元, 销售规模在全国单体药店中排名第 4。

地理位置优越为粤海药房积累稳定的客户群打下较好的基础。粤海药房位于苏州市平江区观前街粤 海广场,背靠苏州市商业步行街,处于苏州优质的商圈位置,附近有 10 多家商场(粤海新时代广 场、豫园商厦等),人流量较大;同时,粤海药房靠近苏州口腔医院和苏州市消防医院,两家医院 在当地的口碑和声誉均较好。

此外,我们对苏州粤海药房半径 3 千米以内的药店进行分析,发现尽管此位置为苏州最繁华的地 段,但附近只有 5 家药店,且实力较弱。雷允上药店以中药保健品为主,而普安药房和宏福堂药 房分别于 2013 年和 2014 年才开业,整体实力偏弱。

2014 年苏州粤海药房营业收入 1.33 亿元,但净利润只有 2.57 万元,我们分析,这是由于粤海药 房的进货成本和费用水平较高所致。苏州粤海被益丰药房收购后,其借助益丰药房的规模优势,以 及地理位置带来的竞争优势,2015 年底的 3 个月内,粤海药房实现营业收入 3317 万元,净利润256 万元。

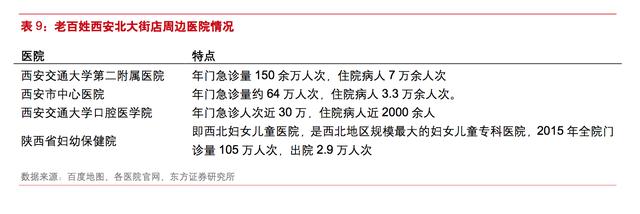

西安北大街店——

老百姓的西安市北大街店于 2002 年建立,总经营面积约 2000m2,销售药品多达一万多品规,2016年销售收入近 2.07 亿元。药店员工 143 名。

北大街店建立在西安北街的十字路口处,南临西安地铁一二号线,交通便利,客流量大。北大街地 铁站周围共有 10 家药店(包括老百姓北大街店在内),但北大街店是其中面积最大、营业时间最 久的药店,品牌认可度高。北大街店半径 500 米内共有 4 家三甲医院:西安交通大学第二附属医 院、西安市中心医院、西安交通大学口腔医学院、陕西省妇幼保健院,患者较多。

综合来看,区域因素方面,国大药房和老百姓是优势较为明显的两家。国大药房自身院边店约约200 家,5+x 旗舰店有 50 家,DTP 药房超过 60 家,以上近医院门店数合计约 250 家,占到国大 药房总直营门店数的 10%左右,但销售额预计超过 40%,更重要的是,母公司国药控股其他分销 子公司旗下仍有较多靠近医院周边开设的门店,(据重组公告披露,截至 2016 年 4 月底,国控旗 下仍有 150 家非国大药房门店,预计属于院边店的有近 100 家),并且仍在加快零售布局中。

重 组解决同业竞争承诺中,未来五年内国控旗下的非国大药房门店须注入国大药房,即未来国大药房 的门店布局上,区位优势有望进一步加强。而老百姓旗舰店和区域中心店数合计约 278 家,多为 医院周边店,占门店总数约 15%,销售占比高达 54%。

2、医保报销资格:一心堂、老百姓领先,益丰药房快速提升

消费者通常选择能使用医保卡的药店购买药品,以降低支出。所以,零售药店是否具备医保报销资 格,很大程度上影响了药店的客流量。除此之外,由于医保患者支付能力高,对药价敏感度相对较 低,因此具有医保报销资格门店的客单价也相对较高。

此前,医保政策规定,零售药店需要在正常经营若干年后才具备申请医保定点资格,这对新建门店 参与竞争形成了资质门槛。

目前,所有药店均可申请医保资格,各类医药机构均可根据医疗保险医药服务的需要和条件,自愿 向统筹地区经办机构提出申请,社保行政部门不再进行前置审批。

原来已获批医保的药店依旧具备 医保报销资格。值得注意的是,虽然新建药店具备了申请医保门店的资格,但是获批的难度却有所 增加。新建药店要达到政策规定标准,往往需要付出较高的成本。综合来看,资金实力强、规模优 势大且医保门店比例高的连锁药店企业将占据优势地位。

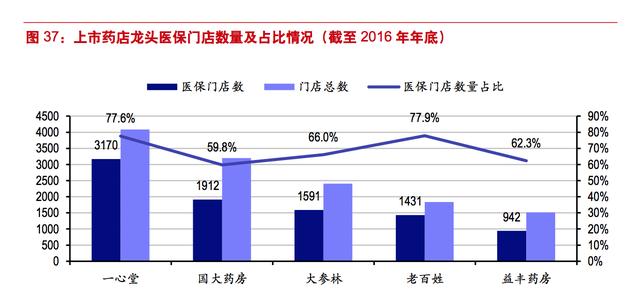

从医保门店比例看,截至 2016 年底,上市公司(或待上市)中,老百姓、一心堂和大参林拥有最 高的医保门店比率,分别达到 77.9%、77.6%和 62.3%,其中,老百姓还获得了 161 个行业内较 为稀少的特殊慢性病门诊协议医保定点资格(截至 2016 年底)。

根据《中国药店》数据,2015年中国连锁药店的医保定点率达到 62.36%,同比提升 4.48pp,国内上市药店中,老百姓和一心堂 医保定点率高于行业平均,其余基本处于行业平均或略低的水平,我们认为,这和各大连锁门店的 扩张策略有关,相对而言,新设门店比例较高的快速扩张门店医保定点率偏低,而并购比例较高且 并购优选标的连锁医保定点率更高。

但益丰药房的医保定点率也在快速提升:一方面是 2017Q1益丰药房在华东地区一次性新取得 150 家门店医保资质,将整体医保定点率提升为 72.2%,已较 为接近一心堂和益丰,随华东地区医保门店资质批准进度加速,我们预计益丰医保定点率有望快速 提升至 80%甚至更高;

另一方面,益丰药房选择的并购标的大多具有较高的医保定点率,比如 16年收购宿迁佳和、宿迁玖玖、荆州广生堂和韶关乡亲门店数总计 171 家,而医保门店数合计 148家,医保定点率为 86.5%,远高于益丰自身医保定点率。

3、药店会员比例及会员管理能力:益丰药房和大参林领先

由于会员在购买药品时可以享受较大的折扣,所以会员的复购率通常高于非会员。较高的会员比例 以及较强的会员管理能力有利于提高门店的复购率,进而提升门店营业收入。目前,越来越多的药 店企业开始重视会员的发展和深耕。2015 年,药店行业会员平均消费占比为 59.4%,且呈逐年升 高的走势。其中,2016 年益丰药房、大参林和海王星辰(2015 年数据)的会员消费占比分布达到80%、80%和 76%,老百姓为 71%,国大药房为 50%(2015 年数据)。

4、差异化服务水平:各有优势

除药品销售之外,药店可对消费者提供慢病管理、药事服务等差异化服务,从而提高消费者的复购率。

药店药师能为患者提供用药指导、饮食建议和健康教育,在一定程度上增加了消费者粘性。例如, 老百姓于 2015 年建立“高血压•糖尿病健康生活馆”9 家试点,为高血压、糖尿病患者提供专业 化的药学服务。“高血压•糖尿病健康生活馆”依据深度药学服务流程和辅助 CRM 的管理系统, 以高血压危险分级管理和糖尿病并发症预防为核心,开展高血压、糖尿病慢病顾客疾病管理等工作。 截止到 2015 年 12 月 31 日,公司已为顾客建立慢病档案近三万份。据资料显示,试点的 9 家“高 血压•糖尿病健康生活馆”,其消费者的复购率明显提高。

降低成本,提高毛利率

在降低成本,提高毛利率方面,我们从药店的高毛利品种模式、中高毛利品种和增加中药饮片等高毛利品类占比三个方面进行分析。

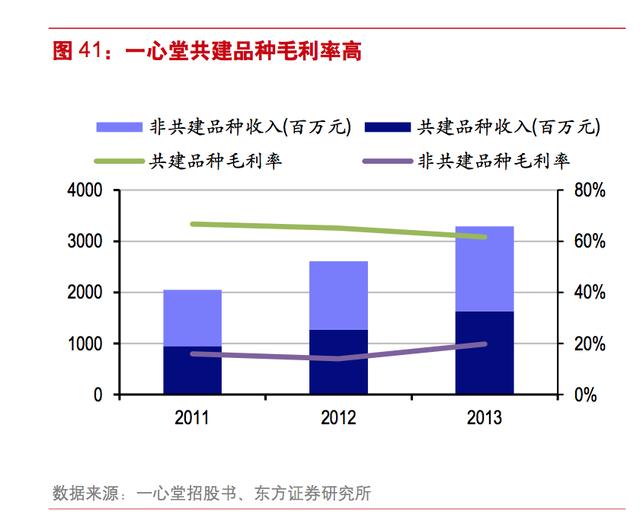

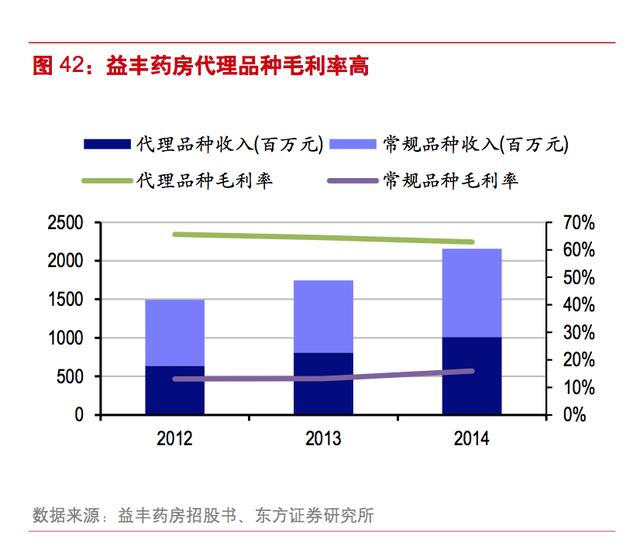

1、高毛利品种模式:益丰和一心堂领先

目前国内药店的高毛利品种模式是指连锁药店利用自身品牌影响力和渠道控制力销售高毛利的自 主品牌、品牌共建或独家代理产品的盈利模式。高毛利品种之所以高毛利主要是因为知名连锁药店 本身较强渠道销售实力可以帮助上游厂家在药品广告投放效率日渐走低的现状下更好地完成产品 销售,更好管理价格体系,因此厂家也可以将节约的广告营销费用让利于药店和消费者,实现厂家、 药店和患者三得利的效果。

由于药店目前集中度尚低,所以知名制药品牌产品仍然更受经济发达地 区消费者或高端消费者的青睐,因此,一般经济发达地区消费者的高毛利品种消费占比较低。比如 国大药房门店多分布沿海发达城市和省会城市,品牌药消费占比更高,其毛利率也相较一心堂、益 丰等以二三四线城市为主的连锁药店要低,而一心堂和益丰的高毛利品种占比均接近 50%,且高 毛利品种毛利率超过 60%,远高于常规品种 15-20%的毛利率水平。

2、中高毛利品种:老百姓和国大药房领先

连锁药店销售规模扩大,市场份额提升也有利于中高毛利品牌药品种毛利率的提升。部分中高毛利 品种由品牌厂家投放广告资源推广,终端则借助零售药店的渠道掌控力进行销售上量,即在销售推 广上形成厂家和药店深度合作的模式,因此其毛利率也介于药店终端主导的高毛利品种和厂家主导 的品牌药普药品种之间。

这类产品实际毛利率在 30-40%左右,而前端采购合同毛利率较低,但会 根据销售额的规模进行一定比例的返利,实现激励药店终端推广的目的,最终返利将冲减营业成本, 提升产品毛利率。各大连锁药店巨头中,老百姓返利金额占总毛利占比最高,约在 5%左右,国大 药房也快速提升,接近 3%。说明品牌药厂家更看重国大药房和老百姓的营收规模优势和广泛的门 店覆盖范围而选择与之合作。

3、增加高毛利中药饮片和非药品的占比:大参林领先,益丰药房其次 中药饮片(包括养生中药)、保健品、医疗器械等品种的毛利率较高,药店可适量布局此类品种,以提高自身毛利率水平。尤其是中药饮片品类,随消费者收入水平和保健意识的提升,具有鲜明“防 未病”和身体机能调理特色的中药饮片产品在药店渠道增速较快,消费占比逐年走高。

据中康 CMH数据,2016 年国内药店渠道中药饮片终端销售额已达 231 亿,同比增长高达 30.5%,11-16 年年 均复合增速高达 19.4%,远超化学药和中成药不约 11%的复合增速。基于旺盛的市场需求和较高 的毛利率水平(35%-55%),各大连锁药店均加强该品类的销售力度。

由于中药饮片品牌化程度 低于中西成药,这也为药店自建饮片品牌,打造精品中药提供了良好的机会。目前,在已/待上市 连锁药店龙头中,中药饮片(含参茸滋补等养生中药)销售实力和品牌化体系建设最强的是大参林, 其拥有自产自销中药品牌“紫云轩”,其饮片销售和毛利占比均约 16%,明显高于其他药店。

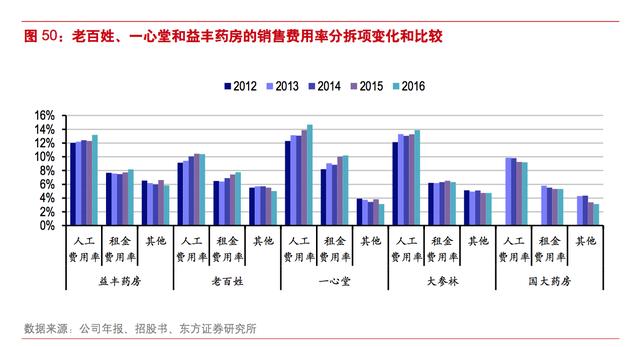

我们对三家 A 股上市的药店企业销售费用进行分析:

国大药房和老百姓人工费用率低,国大药房和大参林销售费用率低。2016 年,益丰和一心堂的销 售费用率分别为 27%和 28%,高于老百姓和大参林的 23%和 25%。若进一步将销售费用拆分,人 工费用率国大药房和老百姓最低,分别为 9.2%和 10.4%;

益丰、一心堂和大参林分别为 13.2%、14.7%和 13.9%。这主要和前两者大店比例高而高毛利品种相对较低有关,后两者高毛利品种相对 较高,促销推广力度更大。租金费用率上,国大药房和大参林最低,分别为 5.3%和 6.3%,老百 姓、益丰和一心堂分别为 7.8%、8.2%和 10.2%。

可以看到,人效和坪效是评价药店企业经营效率的关键指标。企业可通过改善自身经营能力提升来 提高“人效”和“坪效”,进而降低销售费用率。实际上“坪效”是零售企业最重要的指标之一, 主要用于衡量零售企业的经营效率。2015 年,我国连锁药店行业日均坪效为 69.8 元/平方米/天(日 均坪效=每平方米面积的日均销售额)。而“人效”主要衡量销售人员的获利能力。2015 年,零 售药店行业平均人效为 1463 元/人/天(日均人效等于每人每日的销售额)。

从变化趋势看,我国连锁药店行业坪效呈现先升后降的趋势,主要是由于药店面积的增速高于营业 收入的增速,即行业药店扩张的速度过快,而销售能力并未跟上。从另一种角度讲,快速的扩张、 营业面积的增加,则需要企业具备更强的管理能力和盈利能力。

总结:

在收入规模决定因素方面:老百姓和国大药房在区位、医保和专业化服务能力方面表现最佳,而且 未来处方药外流销售中获益将最为明显;益丰和大参林会员管理能力更强,预计未来内生增速可一 直保持较高水平。

在毛利率方面:大参林由于中药饮片经营特色明显,表现出色,因此整体毛利水平最高;老百姓虽 然毛利率最低,但由于主要是区位更稀缺的的大店分别较多,未来随小店新建速度加快,占比提升, 有望持续提升毛利率。

在费用率方面:益丰、老百姓和大参林坪效表现较为突出,人效方面益丰和老百姓表现较好,显示 益丰、老百姓的销售经营能力更强;管理费用率和财务费用率控制方面,益丰表现最为出色。综合 来看,益丰药房是费用率管控做得最好的一家药店。

综合以上分析,益丰药房是管理精细化效果最显著,盈利能力最强的药店龙头;而老百姓虽然净利 率略低,但主要由院边店自身性质绝对,而院边店在未来药店发展趋势中价值是最高的一类门店, 我们认为老百姓未来内生增长的确定性和前景属于最好的一家,尤其是涉及处方外流的销售。

头条号入驻

财经自媒体联盟 更多自媒体作者

新浪财经头条意见反馈留言板

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有