1、公司主要业务简介

公司是江苏省内知名的规划设计与工程设计企业,致力于为政府及各类开发建设主体提供精准有效并兼具操作性的城市规划建设解决方案。公司以规划设计与工程设计为核心业务,进一步延伸至工程总承包及管理领域。同时,公司基于在规划、市政、交通等领域几十年来形成的技术沉淀与业务资源,融合信息技术,业务范围进一步拓展至智慧城市领域。

公司拥有城乡规划甲级、建筑工程设计甲级、市政工程(道路、桥梁)设计甲级、市政工程(给水、排水)设计乙级、风景园林乙级、土地规划乙级、文物保护勘察设计乙级、测绘乙级、市政公用工程咨询乙级等多项业务资质,资质序列较为齐全,业务范围涵盖了从课题研究、规划设计至工程设计的纵向全程服务,亦包含市政、交通、建筑及景观等横向各专业领域服务,为客户提供更为全面、有效的解决方案。

公司长期扎根于城市新城建设发展和历史文化名城保护协调融合的前沿阵地——苏州,长期服务于苏州市、区、县级市各级不同政府部门、大量城镇社区及国内大中型企业。未来,公司将继续立足传统优势区域,以江苏省、长三角区域的各级市县区和沪宁高铁沿线作为核心市场,进一步加强粤港澳大湾区的业务布局,提高全国范围内的品牌知名度、影响力。

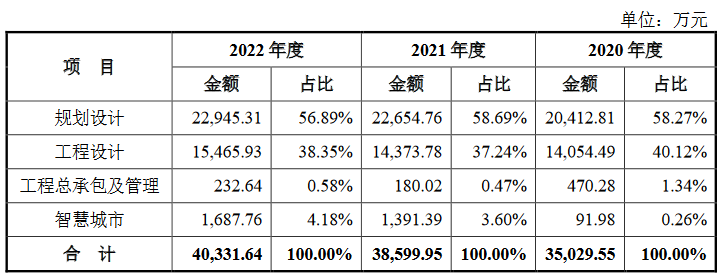

公司主营业务包括规划设计、工程设计、工程总承包及管理、智慧城市四个板块。报告期内,公司业务各板块收入及其占比情况如下:

2、公司业绩情况

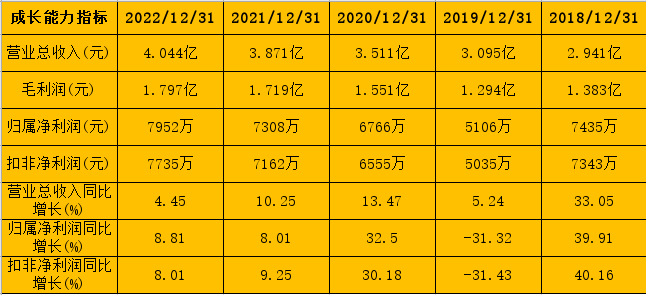

2018-2022年,公司成长性及盈利能力表现如下:

2023年1-6月份,公司预计营业收入约1.55亿元,同比上升5.08%,净利润约2400万元,同比上升14.31%,扣非净利润约2200万元,同比上升10.84% 。

3、发行情况及与可比公司对比

公司发行价26.35元,发行股份2200万股,主承销商: 长江证券,发行后市值23.19亿元。按2023年半年报预告业绩的动态市盈率为48.31,按2023年一季报的动态市盈率为149,静态市盈率为29.17。可比公司市值、市盈率及营收情况如下:

4、总结

报告期内,公司盈利能力还行,成长性稍差。作为一家规划设计和工程设计服务企业,公司业务主要局限于江苏一省,特别是苏州一市。未来公司业务如果不能实现跨区域扩张,或许会限制公司的成长空间。公司整体上中规中矩,估值适中,发行市值只有23亿元,属于较小的盘子。给予谨慎申购评级,本人计划申购。

打新评级:谨慎。本人打新计划:申购

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,有一定破发风险。

放弃,基本面或发行情况存在较大问题,破发风险较大。

(本文观点和言论仅是个人看法,仅供参考,望投资者理性投资)

本文作者可以追加内容哦 !