信贷反欺诈风险管理体系|附欺诈策略细则

最新推荐文章于 2024-02-09 16:49:42 发布

最新推荐文章于 2024-02-09 16:49:42 发布

阅读量2.8k

阅读量2.8k

收藏

28

收藏

28

点赞数

点赞数

在线上信贷产品的风险管理体系中,包含反欺诈、信用审批、贷中管理、贷后管理等模块。银行等金融机构在开展业务的过程中,会重点架构并不断完善各个环节的策略与模型,从而使产品业务能够更好地契合互联网信贷的场景需求,解决银行等金融机构风控的痛点与难点,在平衡资产规模的前提下,不断提升资产的质量。

对于互联网循环信贷产品,反欺诈风险管理既针对客户授信申请环节,也包含客户用款申请环节。其中,授信申请环节主要防范的欺诈情况包括非本人申请、虚假资料、团伙欺诈等,用款申请环节主要防范的欺诈情况包括账号盗用、账号破解、拖库撞库等。

1、反欺诈数据体系

在搭建信贷产品整个反欺诈体系的过程中,建议引入或采集的数据维度主要包括以下几个方面:

1.1 实名校验

(1)活体识别:采用面部关键特征定位与跟踪,验证用户是否真实人体;

(2)人脸检测:根据人的面部特征进行身份信息核验;

(3)运营商实名验证:手机号、姓名、身份证号的要素核验;

(4)银行卡要素验证:银行卡号、姓名、身份证号、手机号的要素核验。

1.2 黑灰名单

(1)公检法黑名单:涉诉违法、行政处罚、失信执行等;

(2)银行内黑名单:欺诈风险高、信用风险高;

(3)非银机构逾期失信名单:消金、小贷、保险等金融机构逾期程度较高;

(4)多头借贷名单:互联网多平台借贷行为;

(5)互联网行为黑名单:羊毛党、黑产等;

1.3 基本信息

包括客户在申请产品过程中填写的相关资料,如家庭信息、联系人信息、工作信息、学历信息等。

1.4 行为轨迹

通过设备埋点方式,抓取客户的设备信息(类别、数量、频率)、地址信息(定位)、操作信息(安装、卸载)等。

1.5 人行征信

通过客户人行征信数据,获取个人基本信息、信贷信息、非金融负债信息、公共信息、查询信息等。

2、反欺诈规则与模型

在银行等金融机构的反欺诈策略全流程中,通过引入对于预防欺诈风险有效的核心数据与决策变量,对贷前或贷后环节的客户进行欺诈甄别与风险分类,并根据不同欺诈风险等级拟定相应策略,从反欺诈角度更精准地筛选出低风险客户,从而更有效地控制欺诈风险,实现数据量化、智能科学的欺诈风险管理。

反欺诈策略规则在实际场景应用中的表现形式较多,常见类型主要包括:

(1)实名信息校验;

(2)黑名单校验;

(3)设备指纹校验;

(4)业务逻辑校验;

(5)设备\地址集中性校验;

(6)征信信息校验;

(7)历史信息比对校验;

(8)关联匹配校验;

(9)欺诈等级校验;

(10)反欺诈模型评分。

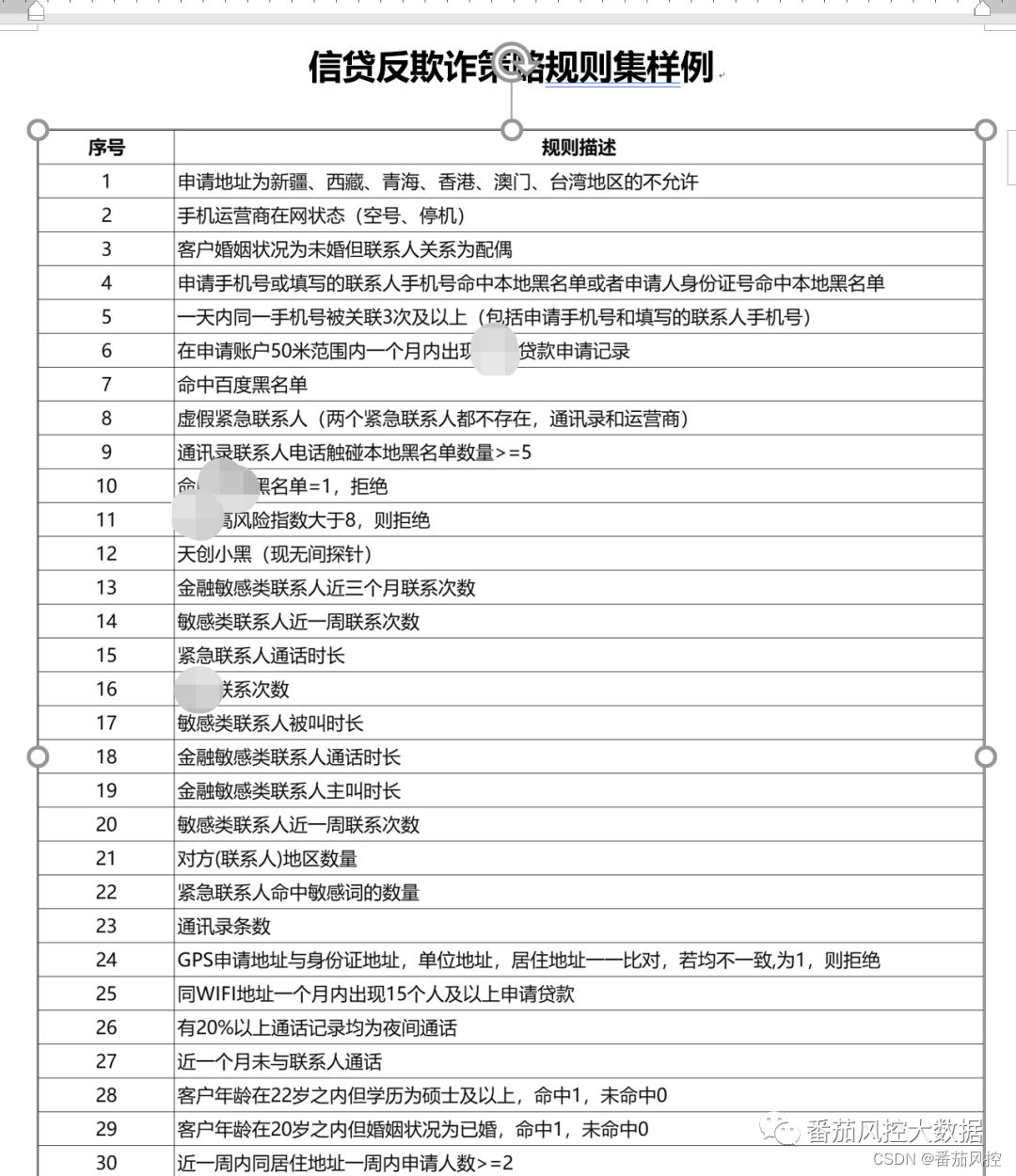

反欺诈策略在应用过程中,具体是通过单条规则或多条组合规则进行决策应用,从而实现客户真实信息的验证,以及异常行为客户的剔除。现根据反欺诈策略的类型,举几个常见的应用场景,部分规则样例如图1所示:

(1)通过实名信息等相关校验规则,最大程度上拒绝身份盗用,排除非本人申请,包括人脸识别、运营商二/三要素核验、银行卡三/四要素核验等;

(2)通过黑名单检验类规则,拦截历史有不良信贷记录信息,或者有其他非法行为的申请用户;

(3)通过客户本人信息、人行征信信息和其他第三方信息的交叉校验规则,拦截客户虚假资料的申请;

(4)通过客户的设备、IP行为信息等埋点类规则,对异常客户进行拦截,最大程度降低欺诈损失;

(5)通过多方信息的关联匹配规则,及时发现欺诈团伙中介或黑产风险,降低批量欺诈的损失。

图1 反欺诈规则样例

反欺诈策略在信贷风控的审批决策中发挥着重要作用,因此银行等金融机构在日常的风控管理中,需要做好对欺诈风险规则的管理,及时对非黑名单类风险规则进行持续的监控评估与迭代优化。数据分析人员务必定期监控各类欺诈策略规则的“触发率”与“命中率”,其中“触发率”是指命中规则阈值的用户比例,“命中率”是指命中规则阈值且欺诈风险实际表现高的用户比例。对于低触发率或低命中率的规则应引起关注,对于命中率低于一定阈值的规则,应及时予以替换或者调整。当然,在反欺诈策略的实际应用过程中,需要与其他风控模块进行协调配置,例如信用策略、A卡模型、B卡模型等,只有将各类策略与模型形成合理的整体,才能使风控系统发挥出更好的价值与效果。

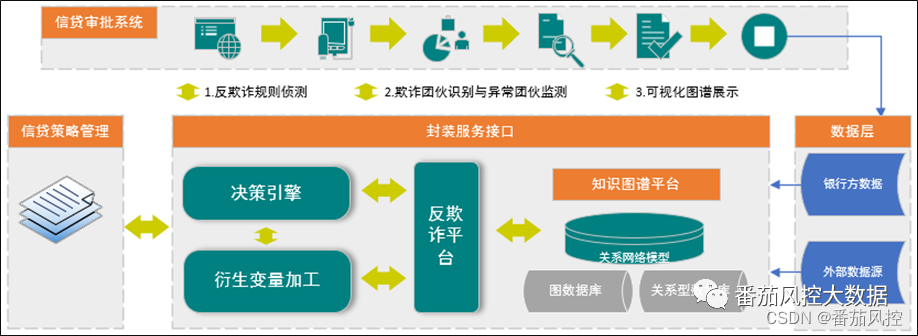

3、知识图谱的团伙欺诈防范

随着黑产和中介在网络信贷中的活动不断深入,各种欺诈方式日趋隐蔽,给金融机构的信贷业务带来了较大损失,这使得团伙欺诈识别成为网络信贷的难点与痛点。对于传统反欺诈防控方案,主要着眼于申请人维度下的共性欺诈行为、交叉特征检验和历史欺诈属性拦截,缺少基于团伙视角的网络行为分析。

对于银行等金融机构,在信贷业务上线6-12个月后,当积累了足够的存量数据时,可以有效开展基于客户多维度信息的知识图谱建设。根据知识图谱,引入人工智能机器学习算法,通过评估个体之间的相似度,发现个体之间的隐藏关系,从而精准识别欺诈团伙、异常团伙等高风险点。知识图谱在信贷反欺诈的应用中,系统架构示例如图2所示。

图2 知识图谱系统架构

在反欺诈场景中,知识图谱通过聚合各类数据源,逐步绘制出借款人的信息线索,并通过图的形式进行连结,在应用过程中根据信息交叉验证,针对性地识别欺诈风险。知识图谱可用于识别信息造假、团队欺诈等场景,现举例说明其原理逻辑,利用知识图谱可以通过用户的身份证号,直接索引到个人的全部信息,并以此与用户填写的信息进行一致性检测;也可以通过用户的其他数据推理出相关信息进行验证。例如通过用户的身份证号和姓名可以获得年龄、学历等信息,然后可以推算出工作年限,再根据居住城市、行业属性、职位类型等,结合互联网招聘网站的数据推理出薪酬范围,从而验证用户的收入水平,此外可以根据联系人、设备定位、借贷行为等信息,识别是否存在团队欺诈的风险。在实际业务场景中,随着数据维度的增加,知识图谱会越来越完善,促使反欺诈能力也会越来越强。因此,知识图谱的架构与应用,最好是拥有较完善的数据体系。

为了便于大家对信贷产品反欺诈策略规则的进一步熟悉与理解,我们准备了一份较为详细的反欺诈规则集样例材料,供各位小伙伴参考学习,详情请大家移步至知识星球查看相关内容。

…

~原创文章

1万+

1万+

暂无认证

暂无认证

到【灌水乐园】发言

到【灌水乐园】发言

番茄风控: 私

厚积薄发的小胖砸: 博主您好,请问《银行卡数据常用特征字典》在哪里提取呀?这个知识星球不知道是什么呀

白木不回深: 拒绝的客户,怎么看逾期表现啊

2201_75861029: 决策树挖掘出的规则为什么不是为:“sex_isDummy_female>0.5 且pclass_isDummy_Third<=0.5 则拒绝”。

Li9856: 想问下这是用R语言做的吗