海南自贸区税收优惠大合集!

- -、企业所得税优惠政策

①《财政部税务总局关于海南自由贸易港企业所得税优惠政策的通知》 (财税[2020] 31

号)对注册在海南自由贸易港并实质性运营的鼓励类产业企业,减按15%的税率征收企业所

得税。

鼓励类产业企业,是指以海南自由贸易港鼓励类产业目录中规定的产业项目为主营业务,且

其主营业务收入占企业收入总额60%以上的企业。企业的实际管理机构设在海南自由贸易

港,并对企业生产经营、人员、账务、财产等实施实质性全面管理和控制。对不符合实质性

运营的企业,不得享受优惠。

对总机构设在海南自由贸易港的符合条件的企业,仅就其设在海南自由贸易港的总机构和分

支机构的所得,适用15%税率;对总机构设在海南自由贸易港以外的企业,仅就其设在海南

自由贸易港内的符合条件的分支机构的所得,适用15%税率。具体征管办法按照税务总局有

关规定执行。

②对在海南自由贸易港设立的三大产业:旅游业、现代服务业、高新技术产业企业新增境

外直接投资取得的所得,免征企业所得税。新增境外直接投资所得应当符合以下条件:

(1)从境外新设分支机构取得的营业利润;或从持股比例超过20%(含)的境外子公司分回的,

与新增境外直接投资相对应的股息所得。

(2)被投资国(地区)的企业所得税法定税率不低于5%。

(2)被投资国(地区)的企业所得税法定税率不低于5%。

③对在海南自由贸易港设立的企业,新购置(含自建、自行开发)固定资产或无形资产, 单位

价值不超过500万元(含)的,允许- -次性计入当期成本费用在计算应纳税所得额时扣除,不

分年度计算折旧和摊销;新购置(含自建、自行开发)固定资产或无形资产,单位价值超过

500万元的,可以缩短折旧、摊销年限或采取加速折旧、摊销的方法。固定资产是指除房

屋、建筑物以外的固定资产。

二、个人所得税优惠政策

①工资薪金个税一般内陆普遍采用7档超额累进税率”,分别为3%、10%、 20%、25%、

30%、35%、45%; 而海南则简化为3档,条件是只要在海南居住满183天的个人,收入来

源于海南自贸港范围内所得,按照3%、10%、 15%三档超额累进税率征收个人所得税。对

在海南自由贸易港工作的高端人才和紧缺人才,其个人所得税实际税负超过15%的部分,予

以免征。税收优惠政策的有效期截止2024年12月31日。纳税人在海南省办理个人所得税年

度汇算清缴时享受此优惠政策。

对于公司的部分收入较高的管理层,其工资薪金的个税可以达到45%,如果按照适用海南的

人才政策,个人所得税可以降低到15%,降幅达到67%,以一个200万年薪的高管为例,在

不考虑其他扣除的因素的情况下,个税约为69万,税负接近35%,如果适用海南的人才政

策,个税约为29万,降幅明细达到58%。

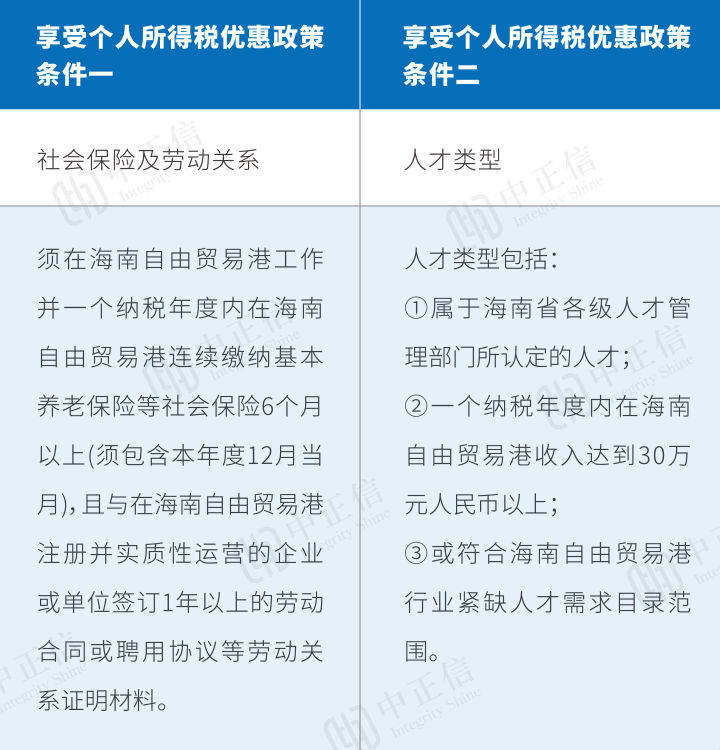

受个人所得税优惠政策条件有哪些?

根据规定,只需要同时符合以下两大类条件的个人可享受上述政策:

符合.上述条件的个人,其取得的来源于海南自由贸易港的综合所得(包括工资薪金、 劳务报

酬、稿酬、特许权使用费四项所得)、 经营所得以及经海南省认定的人才补贴性所得,可享

受上述个人所得税优惠政策。对享受上述优惠政策的高端人才和紧缺人才实行清单管理,由

海南省商财政部、税务总局制定具体管理办法。

三、流转税(关税、消费税、增值税)优惠政策

①财政部、海关总署、税务总局发布《关于海南自由贸易港自用生产设备“零关税政策的通

知》(财关税 [2021] 7号)、《关于海南 自由贸易港原辅料“零关税’政策的通知》(财关

税[2020] 42号)、《关于 海南自由贸易港交通I具及游艇零关税”政策的通知》(财关

税[2020] 54号)等明确全岛封关运作前,对海南自由贸易港注册登记并具有独立法人资

格的企业,进口符合规定的自用生产设备、企业进口生产原辅料和企业进口营运用交通工具

及游艇免征关税、进口环节增值税和消费税。全岛封关运作后,对进口征税商品目录以外、

允许海南自由贸易港进口的商品,全部免征进口关税。

②根据《财政部海关总署税务总局关于海南离岛旅客免税购物政策的公告》(2020年第

33号)离岛免税店销售离岛免税商品,免征增值税和消费税。离岛免税购物额度调高至每

年每人10万元并增加品种。除此外,销售非离岛免税商品,应按现行规定征收增值税和消

费税。

③对原产于海南或含进口料件加工增值超过30%的货物进入内地免征进口关税。岛内居民

购买的进境商品免征进口关税、进口环节增值税和消费税。展会境外展品进口和销售免税。

④对在“中国洋浦港"登记并从事国际运输的境内建造船舶给予出口退税,以及经‘中国洋浦

港”中转离境的货物试行启运港退税。对进出海南岛航班、以“中国洋浦潜为中转港从事内外

贸同船运输的境内船舶允许加注保税油。

⑤由于疫情,今年国家再次加大对增值税小规模纳税人支持力度,自2022年4月 1日至2022

年12月31日,对小规模纳税人适用3%征收率的应税销售收入,免征增值税;对适用3%预

征率的预缴增值税项目,暂停预缴增值税。小规模纳税人开普票一律免交增值税, 无之前季

度45万元以内免税额度。此税收优惠政策与国内其他区域-致。

四、六税两费优惠政策

海南省财政厅、国家税务总局海南省税务局近日发布《关于进一步实施小微企业“六税两

费"减免政策的通知》,惠及海南增值税小规模纳税人、小型微利企业和个体工商户,执行

期限为2022年1月1日至2024年12月31日,将按50%税额幅度减征“六税两费”。按50%税额

幅度减征的"六税两费”分别是资源税、城市维护建设税、房产税、城镇土地使用税、印花税

(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

本次“六税两费’"减免政策是扩大了对原有“六税两费"政策的主体范围。政策适用主体范围由

增值税小规模纳税人扩大至全部小型微利企业和个体工商户。已依法享受资源税、城市维护

建设税、房产税、城镇土地使用税、印花税、耕地占用税、教育费附加、地方教育附加其他

优惠政策的,可叠加享受优惠。给予 大减免幅度。为切实支持小微企业发展、减轻企业

负担。

税收领域的“放管服并不意味着税收征管部门门放松了对企业涉税业务的监管,恰恰相反,税

收大数据等现代化税收征管手段的运用,-定程度上使得企业的税收风险容易暴露出来,企

业主体更要重视税收风险管理,做到对涉税风险防患于未然。

- 海南自贸港企业所得税"福利”介绍 2024-07-19

- 海南自贸港税收优惠政策 2024-07-19

- 2025封关前后,海南自贸港有哪些税收优惠政策? 2024-07-19

- 海南自贸港个人所得税蕞高15%优惠政策 (蕞全梳理) 2024-07-19

- 图解 海南自贸区税收优惠政策汇总 2024-07-19

- 粤港两地车牌申请条件及常见问题汇总(全网硬干货) 2024-07-19

- 粤港两地车牌办理难度加大了 2024-07-19

- 粤港两地车牌(粤Z车牌)办理条件 2024-07-19

- 粤港车牌司机多只能三个吗?对司机有什么要求? 2024-07-19

- 一文看懂粤港两地车牌办理条件 2024-07-19

- 粤港两地车牌要如何年审延期? 2024-07-19

- 新车怎么挂粤港两地车牌?粤港澳车牌 2024-07-19

- 粤港两地车牌为什么要进行维护? 2024-07-19

- 如何办理粤港两地车牌? 2024-07-19

- 粤港两地车牌办理过程的一些疑问解答 2024-07-19

联系方式

- 地址:深圳市前海深港合作区前湾一路1号A栋201室(入驻深圳市前海商务秘书有限公司)(注册地址)

- 电话:18998939374

- 老板:党女士

- 手机:18998939374

- 微信:18998939374

- QQ:766108934

- Email:766108934@qq.com